In meinem letzten Beitrag Meine Generation hat Angst vor der Rente gab es viel Text und kaum Zahlen. Erwischt, ohne Zahlen schreiben sich Beiträge schneller. Aber ich will dennoch ein paar Statistiken nachliefern, weil ich das Thema Rente und „Wer bekommt was?“ selbst recht interessant finde.

Was ist der Generationenvertrag?

Die gesetzliche Rente funktioniert via Umlageverfahren. Das heißt, dass eingezahlte Beiträge auf alle Berechtigten verteilt werden. In Deutschland haben wir einen Generationenvertrag. Die jüngeren Generationen zahlen Beiträge und finanzieren damit die älteren. Die erste Generation dieses Systems zahlt somit selbst nichts ein, bekommt aber trotzdem Rente. Sollte der Vertrag jemals auslaufen, ist die letzte Generation die gebeutelte: Sie hat stets eingezahlt, bekommt selbst aber nichts mehr. Durch die ungleichmäßige Altersverteilung ist ein Generationenvertrag zudem nicht wirklich ausgewogen. Für Deutschland bedeutet dies: Durch das steigende Alter der Bevölkerung müssen Arbeitnehmer für immer mehr Rentner aufkommen.

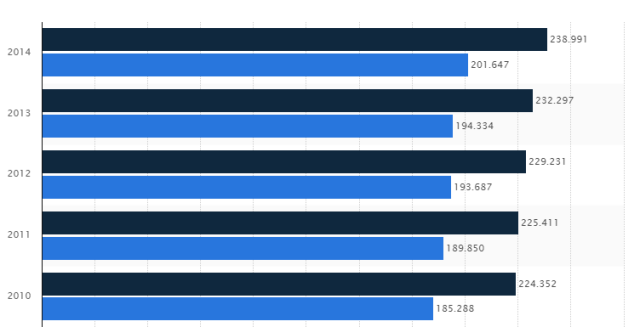

Deutsche Renteneinnahmen und -ausgaben im Überblick

2014 wurden knapp 239 Milliarden an Rentner gezahlt, aber nur 202 Milliarden eingenommen. Um die Differenz auszugleichen, wurden weitere Schulden vom Staat gemacht.

Übersicht: Renteneinnahmen vs. -ausgaben

Bei 25,33 Millionen Rentner in 2014 bedeutete dies pro Person eine Durchschnittsrente von 786€ im Monat.

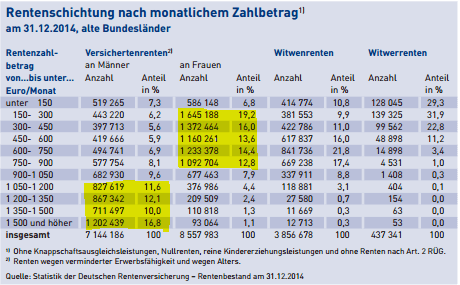

Wie ist die Rente wirklich verteilt?

Ich beziehe mich hierbei auf folgende Zahlen aus dem Jahre 2014:

http://www.deutsche-rentenversicherung.de/

Rentenverteilung 2014 für Männer und Frauen (Westen)

Rentenverteilung 2014 für Männer und Frauen (Osten)

Viele Zahlen, aber das Wichtigste habe ich euch gelb markiert:

Männer bekommen im Schnitt eine höhere Rente als Frauen. Ein Großteil der männlichen Rentner hat über 1000€ Rente zur Verfügung. Dies gilt sowohl in den alten als auch in den neuen Bundesländern. Frauen hingegen bewegen sich deutlich im Bereich unter 1000€, auch bei der Witwenrente (die nur einen Bruchteil der Rente des verstorbenen Gattens beträgt). Unsere Damen aus dem Osten sind dabei aber häufiger auch im oberen Bereich vertreten. Dies deckt sich mit der Erfahrung, dass in den neuen Bundesländern Mütter häufiger nach der Geburt des Kindes wieder gearbeitet haben als im Westen. Was man dabei auch nicht vergessen darf: Um auf den gleichen Zahlbetrag wie in Westdeutschland zu kommen, muss man im Osten mehr Rentenpunkte gesammelt haben.

Wert eines Rentenpunkts 2014:

- Alte Bundesländer 28,375€

- Neue Bundesländer 26,05€.

Wie berechnen sich die Anzahl der Rentenpunkte?

Pro Kind erhält ein Elternteil mittlerweile 3 Rentenpunkte (vor 1992 nur 1 pro Kind). Bereits für eine Ausbildung oder ein Studium erhält man pro Jahr 0,75 Rentenpunkte pro Jahr, maximal jedoch nur 2,25. Im Berufsleben werden Rentenpunkte anhand des Bruttogehalts berechnet. Jedes Jahr wird das Durchschnittsentgelt der Deutschen ermittelt. Hat man in diesem Jahr genau so viel wie der Durchschnitt verdient, erhält man dafür 1 Rentenpunkt. Hat man entsprechend mehr oder weniger verdient, bekommt man zu diesem Anteil entsprechend Punkte. Hat man z.B. nur die Hälfte davon brutto erhalten, bekommt man 0,5 Rentenpunkte.

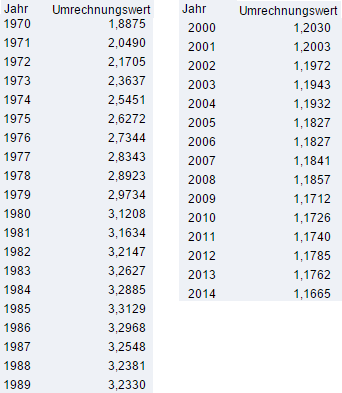

Aufgrund des unterschiedlichen Lohnniveaus zwischen Ost und West wird das Durchschnittsentgelt getrennt ermittelt.

Durchschnittsentgelt Osten = Durchschnittsentgelt Westen/Umrechnungswert

Die Höhe des Umrechnungswerts ist hier nachzulesen. Aufgrund der ungleichen Einkommensverhältnisse sind die Faktoren vor einigen Jahren auffallend hoch gewesen:

Umrechnungswerte vor der Wiedervereinigung und heute

Kurz vor Mauerfall wurde ein Wert von über 3 zur Berechnung des Durchschnittsentgelts festgelegt. Mittlerweile gleichen sich die Gehälter von West und Ost immer mehr an, weswegen wir nur noch rund 15% Unterschied zwischen den herangezogenen Durchschnittsentgelten haben. Auch der Wert der Rentenpunkte wird immer mehr angeglichen.

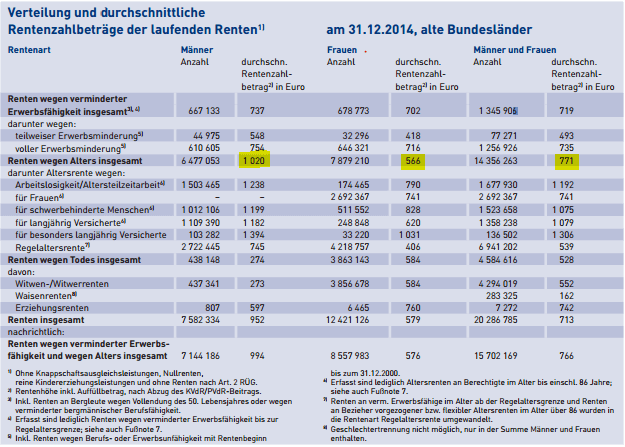

Durchschnitt Altersrente Ost vs. West, Frau vs. Mann

In den oben vorgestellten Statistiken waren auch Erwerbsminderungsrenten aufgelistet. Nun soll es wirklich nur um die Rente im Alter gehen. Auch hier habe ich euch das Wichtigste fleißig markiert.

Altersrente alte Bundesländern Männer & Frauen

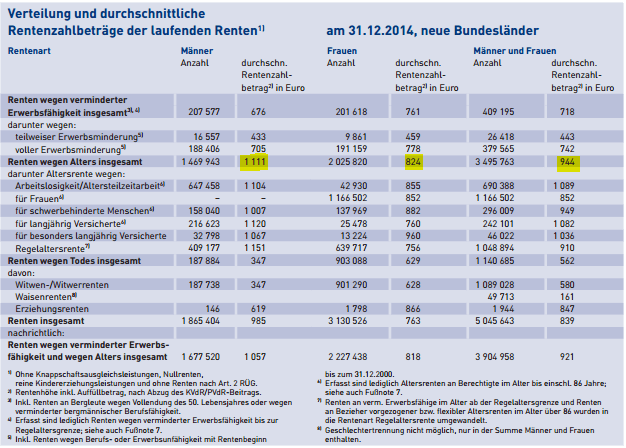

Altersrente neue Bundesländern Männer & Frauen

Folgende Durchschnitts-Altersrenten gelten für den Westen im Vergleich zum Osten. In Klammern habe ich euch angegeben, wie viele Jahre im Schnitt von den Rentenbeziehern für die Rente angerechnet wurden.

Westen vs Osten:

Männer 1020€ (40,4) – 1111€ (44,6)

Frauen 566€ (27,5) – 824€ (39,7)

im Schnitt 771€ – 944€

Laut Statistik haben unsere Mitbewohner aus den neuen Bundesländern rund 173€ mehr Rente als im Westen. Auffallend ist, dass im Osten vor allem die Damen fleißig gearbeitet haben.

Mein Fazit

Ich muss gestehen, die Zahlen haben mich doch sehr überrascht. Ich hätte nicht gedacht, dass man in den neuen Bundesländern mehr Rente als in den alten bekommt. Schwer zu beurteilen, inwiefern da der Umrechnungsfaktor nun „gerecht“ ist oder nicht. Letztlich kann man nicht abstreiten, was die Anzahl der Arbeitsjahre ausmacht. Zwar ist letztlich die Höhe des Brutto-Gehalts ausschlaggebend, trotzdem gehen z.B. schnell mal 10 Jahre verloren, wenn man erst mit 28 sein Studium abschließt statt mit 18 Jahren eine Ausbildung (+2 weitere Jahre für den Techniker oder Meister) beendet.

Überraschen euch diese Zahlen?

Sehr schön Zahlen 😉

Also das mit Mann und Frau, so wie Ost und West habe ich mir schon gedacht. Aber das mit dem Verteilungsschlüssel war mir nicht so bewusst. Obwohl es ja im nachein Sinn macht, wenn plötzlich so viele Leute dazu kommen.

LikeLike

Nein, die Zahlen überraschen nicht, wenn man sich irgendwann mal damit beschäftigt hat. Man muß z.B. an dem Ungleichgewicht der Renten sehen, dass es bei den Frauen früher viel mehr Hausfrauen gab, die einfach keine Punkte gesammelt haben. Daneben nur einen Rentenpunkt für ein Kind ggü. jetzt 3 war auch sehr wenig. Man muß auch berücksichtigen, dass die Zahlen auf heute bezogen sind und die Auszahlung der Beträge sich in Zukunft voraussichtlich verringern werden. Aber das ist nur Glaskugelschauen.

Ich schätze, dass das System aufgrund des rasanten technologischen Fortschrittes reformiert werden muß, da es ansonsten in sich zusammen fällt. Viele heutige Berufe werden wegfallen, einiges kann man heute schon beobachten. Maschinen werden immer leistungsfähiger und ersetzen immer mehr Menschen. Das heißt, eine Besteuerung der Maschinenleistungen wären in Zukunft sinnvoll. Dazu eben auch Sozialversicherungen. Damit wäre dier Demografiewandel ausgehebelt. Ich bin überzeugt, dass die Menschen in zwanzig oder dreißig Jahren keine 40-Stunden-Woche mehr kennen. Es wird viele geben, die nicht mehr arbeiten und andere, die ein bis zwei Tage/Woche arbeiten. Hört sich futuristisch an, aber ich arbeite z.B. für so eine Firma, die massenweise Zukunftstechnologien entwickelt. Da bekommt man schon mit, was sich in nächster Zeit ändern wird.

Das jetzige Rentensystem baut noch auf eine Gesellschaft auf, die an Menschen beständig wachsen muß und wo es ideal ist, dass Vollbeschäftigung herrscht. Vollbeschäftigung haben wir aber seid den 70er Jahren nicht mehr und die Bevölkerung wächst trotz Zuwanderung auch nicht mehr. Letztes Jahr hat sich das durch die massenweise Zuwanderung sicher umgedreht. Aber die Wirtschaft braucht in Zukunft nicht mehr Menschen und deshalb fängt das System an, sich zu überleben.

Dazu kommt: In München kann man von diesen Beträgen nicht vernünftig leben. Mit den Spitzenwerten kommt man so einigermassen hin. Aber das sind nicht so entsetzlich viele, die das bekommen. Das hieße, als Senior/in wegziehen in günstigere Gegenden, um dann mit der gesetzlichen Rente zu überleben. Überleben habe ich absichtlich geschrieben, da es nicht wenige Senioren gibt, die nach Renteneintritt nach Ungarn, Tschechien, Polen oder Slowenien wegen der Lebenshaltungskosten ziehen. Andere arbeiten weiter, um das Delta auszugleichen Ostdeutsche Gebiete sind wegen der Mieten auch recht beliebt. Meine Frage wäre eher: Kannst Du dir vorstellen, mit 1.000 €/Monat zu leben, wenn Du die ganzen zusätzlichen Krankheiten im Alter mit einbeziehst?

LikeLike

Die Gesundheitskosten werden ein großer Punkt. Man muss sich nur mal die Tabletten-

Cocktails anschauen, die einige Senioren im Alter und selbst jüngere Leute schlucken. Heutzutage ist kaum ein Mensch richtig gesund und im Alter nimmt dies zu. Herzschrittmacher hier, künstliche Gelenke dort. Einhergehend jahrelange Pflegebedürftigkeit. Ich würde mich ja über eine Alters-WG freuen. Mein Freund und ich haben schon gewitzelt, dass wir mit unseren Freunden im Alter zusammenziehen und den ganzen Tag zocken. 😉 Aber mit dem Alter wird man stur und ist einen hohen Lebensstandard gewohnt. Da bleibt man im 150m²-Haus, obwohl man nur zu zweit oder gar alleine ist. Die Frage ist auch, wer noch Zeit hat, die eigenen Eltern zu pflegen, wenn jeder berufstätig ist.

Wegen der Arbeitszeiten: Ich gehe davon aus, dass einige Leute sehr wenig und andere dafür sehr viel arbeiten. Ich sehe es in meinem Beruf: Es ist das Know-How gefragt und es ist schwer, die Arbeit auf mehrere Schultern zu verteilen. Zudem braucht man für einige Tätigkeiten die notwendige Berufserfahrung.

LikeLike

Hallo,

ein Hinweis.

Ein Studium wird nur noch bei der Erfüllung der Wartezeiten berücksichtigt. Zum Beispiel für die 35jährige Wartezeit, um mit 63 in Rente gehen zu können. Maximal 7 Jahre, auch ohne Abschluss.

Rentenpunkte und damit auch eine Erhöhung der Rente erhalten zukünftige Rentner schon lange nicht mehr für ein Studium 😦

LikeLike

Danke für den Hinweis! Dass man für ein Studium maximal 3 Jahre Rentenpunkte sammeln kann (wie bei einer Ausbildung auch), finde ich sogar gerecht. Denn ganz ehrlich: Sonst würde manch einer, der sein Leben lang studiert, mehr Rente bekommen als jemand, der in der gleichen Zeit durchgehend geschuftet hat. Zwar habe ich selbst studiert, dennoch bin ich der Meinung: Nur zu studieren ist noch keine Leistung, die der Gesellschaft etwas bringt. Es ist nur die Grundlage. Jemand der studiert, hat dafür immerhin meist einen Einkommensvorteil. Man kann also selbst entscheiden, ob sich ein höherer Bildungsgrad für die eigenen Lebensumstände empfiehlt.

LikeLike

Nun, erwartet hätte ich die Werte so nicht. Insbesondere die Werte für die neuen Bundesländer hätte ich geringer vermutet. Dass dort Männer und Frauen näher beieinander liegen, war mir klar. Teilzeit gab es quasi nicht.

Was man bei diesen Durchschnittswerten immer beachten sollte – es sind Durchschnittswerte und haben (höchstwahrscheinlich) für die meisten der Mitlesenden relativ wenig Relevanz. Ich gehe zumindest eher davon aus, dass sich im Bereich der Finanzblogs größtenteils interessierte Akademiker „herumtreiben“, die ein weit überdurchschnittliches Gehalt haben oder es in wenigen Jahren aufgrund ihres noch jungen Alters erzielen werden.

Der sogenannte Eckrentner (Durchschnittsverdienst über 45 Jahre) hat bei Renteneintritt 2014…

…zuletzt ein Jahresgehalt von knapp 35k€ (Brutto) (https://de.wikipedia.org/wiki/Durchschnittsentgelt) und damit monatlich rund 1800€ netto in der Tasche (http://www.brutto-netto-rechner.info/).

…laut Rentenformel dank seiner 45 Jahre Durchschnittsgehalt (und somit 45 gesammelten Entgeltpunkten) eine Monatsrente von 1.287,45 Euro (https://de.wikipedia.org/wiki/Rentenformel#Zahlenbeispiele_f.C3.BCr_die_angewandte_EZRA-Formel).

…noch Abzüge zu zahlen: Krankenversicherung, Pflegeversicherung, Einkommenssteuer (http://www.finanzrechner.org/sonstige-rechner/rentenbesteuerungsrechner/) und es bleiben ihm noch 1160 Euro monatlich (-> 64% vom letzten Gehalt).

Ich gehöre dem glücklichen Lager derer an, die überdurchschnittlich verdient hat und hoffentlich eher in der Region von ~55 Entgeltpunkten landen wird. Und dass, obwohl ich mein Studium erst mit 27 Jahren beendet habe (Einschulung mit 7, 13 Jahre zum Abitur, Zivildienst, Diplom nicht in Regelstudienzeit – Studentenleben war auch schön :-)!! ). Mit den resultierenden 1200€ (netto – mit heutigen Werten, aber höhere Einkommensteuer(!) bei Renteneintritt) könnte ich leben, aber nicht alleine in der Wohnung, die wir uns zur Zeit teilen. Habe ich also noch einen Partner, der auch Rente bezieht, wäre das schon machbar.

Will ich mich darauf verlassen, dass alles so bleibt? Eher nicht. Auch wegen der von Oliver angesprochenen Krankheitskosten – daher spare ich heute und schlage zwei Fliegen mit einer Klappe: Ich baue mir einen zusätzlichen Zahlungsstrom auf UND (fast noch wichtiger) brauche überhaupt nicht 100% meines Gehalts zum Leben. Der oben zitierte Eckrentner muss auf 36% seines Gehalts verzichten. Er wird es im Vergleich zu den mitlesenden Minimalisten, Frugalisten und FIRE-Anwärtern sicherlich nicht so leicht haben, deren Sparquoten zu erreichen – der Mindestbedarf lässt grüßen – die mitlesenden Akademiker haben es da sicherlich leichter. Fräulein Zaster (http://sauerkrautundzaster.de/sparquote-dezember-70) zeigt, dass es geht. Bei der Gastgeberin dieses Blogs erwarte ich ähnliches. Wer jahrelang geradeso über die Runden kommt, wird aber ein Problem bekommen, wenn er plötzlich nur noch 50% des letzten Gehalts vorfindet.

(Sorry, Jenny, ist schon wieder etwas länger geworden – konnte mich nicht bremsen.)

LikeLike

Da hat wohl das Dummerchen recht. Die meisten hier werden wohl die Durchschnittswerte wirklich sprengen. Natürlich im positiven Sinne. Bin selbst einige viele 10.000€ darüber aktuell und habe dabei eine 35h Woche.

Weniger auszugeben als man hat ist wohl wirklich das Schwerste, wenn man es ein Leben lang anders kennt. 50 % Rente nur zu bekommen wäre nicht schlimm, wenn man ein Leben lang nur mit 50% seines Gehaltes gelebt hat. Ist das zwar blöd, aber man kommt klar. Lebt man hingegen immer am Limit, dann werden selbst 10% weniger schon echt eine harte Nummer.

LikeLike

10.000€ mehr meinte ich natürlich 😉 nicht das hier jemand was falsches denkt

LikeLike

Wobei viele der hier mitlesenden Frugalisten und FIRE-Anwärter wohl auch nicht unbedingt 64% oder 50% oder auch nur 10% ihres letzten Gehaltes als staatliche Rente erwarten können. Ich habe es mal für meine Situation durchgerechnet und komme bei FI mit 40 auf eine monatliche staatliche Rente von rund 200 € (nominal) bzw. 60 € (real) mit 67.

LikeLike

Das stimmt wohl. Kommt halt drauf an, was das Ziel hinter der finanziellen Freiheit ist. Manche sind da noch ganz positiv gestimmt auch noch bis zum Ende zu arbeiten. Einfach durch Spaß an der Arbeit selbst.

60€ Real ist aber immerhin noch ein wenig

LikeLike

Klar, wer FIREn will, schert sich aber auch üblicherweise nicht um staatliche Sicherungssysteme, sondern will passive Einkommenströme aufbauen, die 30 und mehr Jahre halten müssen. Ich fand die Vorstellung auch mal ganz charmant, stehe dem Thema aber ggw. eher vorsichtig skeptisch gegenüber – ich versuche aber weiterhin mein Wissen in dieser Richtung zu erweitern. Bin mal gespannt, was Du noch so dazu bloggen wirst – bin noch(!) stiller Mitleser.

Deine 200€ halte ich aber für extrem gering abgeschätzt. FI mit 40 sind ja bei DIr schon noch ein paar Jährchen hin (schätzungsweise 13 ;-)!) und Dein Gehalt liegt (auf Deutschland übertragen) ja auch eher so bei dem 1,3fachen des Durchschnittverdieners. Macht also Pi mal Daumen 17 Entgeltpunkte im Wert von rund 30€ -> 510€ brutto. Ich ignoriere dabei natürlich einiges:

* Du lebst gerade nicht in Deutschland und das englische System ist vermutlich gänzlich anders gestrickt.

* Gehaltssteigerungen, Inflation, Rentenhöhenanpassung, usw.

Wie bist Du denn auf die 200€ gekommen?

LikeLike

Habe bisher noch nie so richtig dran gedacht, dass man als FIRE-Anwärter nicht nur freiwillig von eigenen Erträgen lebt, sondern es letzten Endes dann sogar muss. Ich alte Pessimistin denke, dass wir später mal alle die gleiche kleine Rente bekommen. Gleichzeitig bin aber optimistisch, dass man seine eigenen Kapitalerträge zumindest zum Teil behalten darf [und nicht wie bei Hartz4 alles abgezogen bekommt].

LikeGefällt 2 Personen

@Dummerchen:

Ich habe die Daten irgendwann mal in einen Online-Rentenrechner eingegeben. Kann gut sein dass ich da etwas falsch gemacht habe, so genau habe ich mich zu dem Zeitpunkt noch nicht mit dem staatlichen Rentensystem beschäftigt 🙂

@Ex-Studentin:

Ich bin in der Hinsicht auch eher optimistisch – Klar sind die eigenen Kapitalerträge niemals 100% sicher, aber die staatliche Rente ist es genauso wenig, und auch sonst gibt es keine 100%ige Sicherheit. Unser wichtigstes Asset ist in der Hinsicht wahrscheinlich unsere deutsche Staatsbürgerschaft. Egal was die Rente bringt oder nicht bringt, unsere Situation ist höchstwahrscheinlich immer besser als die von 90% der Erdbevölkerung und wir sollten uns lieber darüber freuen, dass wir es so gut haben als uns über irgendwelche Endzeit-Risikoszenarien Sorgen zu machen.

LikeGefällt 1 Person

Ich habe ja „nur“ noch 13 Jahre bis zum frühesten Renteneintritt mit 63. Das heist 14,4 % Abzüge.

Als Diplomingenieur bin ich angeblich unter den 10 % Bestverdienenden in Deutschland (ist man bereits ab einem Jahresbrutto von 60k). Ich kriege ja immer schön meinen Rentenbescheid alle Jahre, da stehen bis 67 bei gleicher Einzahlung 1.700 € brutto drauf. Gehe ich eher in Rente, habe ich die Abschläge. Dazu Steuern etc. Meine Frau bekommt eine relativ kleine Rente, glücklicherweise habe ich noch eine kleine betriebliche Zusatzversorgung. Alles in allem benötige ich etwa 1.500 €/Monat an Zusatzeinkommen, um ein komfortables Leben zu leben (so wie jetzt auch). Nix mit finanzieller Freiheit, über die Runden kommen ist das Motto. Wer nicht in jungen Jahren das Sparen anfängt, wird unweigerlich in die Grundsicherung fallen. Das Böse Erwachen wird viele ereilen. Ich hoffe mein Plan geht halbwegs auf.

LikeLike

Wovor ich ein wenig Angst habe: Was, wenn man vorzeitig den Beruf aufgibt und die eingeplanten Kapitalerträge durch Steuern stark gemindert werden? Oder sehr hohes Ansteigen der Krankenkassenbeiträge etc. Der Grad zwischen gerade zum Leben ausreichend und zu wenig ist nicht wirklich groß. Aber wird schon klappen. Mehr als sein Bestes geben kann man nicht.

LikeLike

Ich glaube nicht, dass Du vor der (finanziellen) Zukunft Angst haben musst. Du beschäftigst Dich jetzt schon mit dem Investieren und bist sparsam. Und das in Deinem Alter. Damit bist Du schon mal in der Pole Position, um ein (finanziell) sorgenfreies Leben im Alter zu führen.

Ich mache mir da keine Sorgen. Wenn wirklich alle Dämme brechen und ein unvorhergesehener finanzieller Notfall eintritt, dann werde ich schon eine Möglichkeit finden, zusätzlich Geld zu verdienen. Ich kann mir nicht vorstellen irgendwann nur noch auf der faulen Haut zu liegen und gar kein Einkommen mehr zu generieren. Das gilt für eine (hoffentlich) frühe finanzielle Freiheit genauso wie mein hohes Alter. Was auch immer ich machen werde, es wird schon irgendetwas abwerfen. Wenn Du Dich nie an einen teuren Lebensstil gewöhnst, dann kannst Du solche Notsituationen viel leichter abfangen.

Du siehst schon, ich bin ein hoffnungsloser Optimist 🙂

LikeLike

Finde Nico hat dort sehr recht. Glaube viele sind nicht hier, welche finanziell Frei sein wollen um einfach Faul rumzuliegen. Eher sich mehr Freiheiten zu gönnen.

Daher in Krisenzeiten kann man auch problemlos auch mal wieder richtig Arbeiten gehen. Heutzutage gibt es ja durch Freelancing und so sehr viele Möglichkeiten. Potentielle werden es sogar immer mehr.

Und nun, wenn das Finanzsystem mal wirklich komplett zusammen bricht. Dann muss man sich über Geld glaube die geringsten Sorgen machen. 😉

LikeLike

@Nico

Danke fürs Mut zu sprechen. Aktuell bin ich ganz froh, dass mein Freund in einer anderen Branche unterwegs ist. Diversifikation ist nie verkehrt. Und ein genügsamer Lebensstil hilft in guten wie in schlechten Zeiten.

@mafis

Das stimmt. Manche Worst Case Szenarien kann man nicht abdecken. Wer weiß, was die nächsten Jahrzehnte alles Überraschendes passiert.

LikeLike

Da hast du aber mal alles an Zahlen nachgereicht was man sich gewünscht hat! So lob ich mir das ^^. Habe mich selbst erst vor wenigen Tagen mit einem Teil der Zahlen beschäftigt weil ich eine Kleinigkeit für meinen nächsten Beitrag gebraucht habe. Und ich kann einfach nicht weg gucken wenn ich Zahlen sehe :-P.

Ich war in der vorteilhaften Situation, dass ich bereits mit 20 in Richtung der 2 Rentenpunkte geschielt habe und auch jetzt noch trotz Branchenwechsel gut über Schnitt verdiene. Allerdings werde ich kommenden Monat erst 30 und hab noch 37 Jahre Arbeit vor mir. Wer weiß was die bringen. Unsere Arbeitswelt wird sich in den kommenden 10-20 Jahren vermutlich sehr stark verändern. Allein das Internet der Dinge, die immer stärker voranschreitende Entwicklung humanoider Roboter und künstliche Intelligenzen wie Watson haben ein Potential, das wir uns noch gar nicht wirklich ausmalen können. Dazu habe ich neulich einen tollen Vortrag eines Zukunftsforschers gesehen: https://www.youtube.com/watch?v=ZxfdsnWCVSc

Ich rechne wie letztens schon gesagt einfach nicht mit einer Rente und fühle mich dabei sogar sehr wohl. Das treibt mich auch an mein Bestes zu geben um im Alter auch ohne staatliche Rente gut auszukommen.

Die angesprochenen Studenten die gut und gerne 10 Jahre „verlieren“ machen mir auch ein wenig Sorgen. Denn nicht nur die Zeit fehlt. Auch immer öfter das Gehalt um diese Zeit in Form von Punkten aufzuholen. Ich habe so viele Kollegen und Bekannte die deutlich mehr Zeit in ihre schulische Bildung gesteckt haben als ich, aber gehaltlich dadurch keinen Vorteil haben. Manche haben sich das bei der Studienwahl schon selbst eingebrockt, aber weiß Gott nicht alle.

LikeLike

Den letzten Absatz kann ich so unterschreiben. An sich ist es ja gut, wenn man das macht, wozu man sich berufen fühlt. Aber ganz ehrlich, wenn mir jemand sagt, dass er nach seinem Geschichts- und Philosophie-Studium nun arbeitslos ist, wundere ich mich nicht. Was ich auch schlimm finde, ist dass heutzutage alles zu einem Studium gemacht wird, was früher noch eine normale Lehre war. Als ob eine Lehre was Schlimmes wäre. Heutzutage soll jeder Abitur machen, obwohl man den Schülern nicht mal Rechtschreibung und Dreisatz richtig beigebracht hat. Eine Freundin von mir hat nun 3 Jahre auf ein Studienplatz für soziale Arbeit warten müssen. Ist doch verrückt.

LikeLike

Bei den Ostrenten sollte man auch immer bedenken, dass diese Leute bis 1990 nichts in die heutigen Rentenkasse eingezahlt haben 😉

LikeLike

Mein Vater ist zwar selbst DDR-Flüchtling, ich selbst habe vor Mauerfall noch nicht gelebt. Deswegen kann ich mich nur auf Internetquellen stützen: Laut dieser Quelle hier http://www.bpb.de/politik/innenpolitik/rentenpolitik/188424/rentensystem-der-ddr mussten die damaligen Arbeitnehmer ebenfalls Rentenbeiträge leisten, um zumindest eine Art Grundsicherung zu halten. Zusätzlich gab es Zusatz-Versicherungen, weil die Grundsicherung kaum zum Leben reichte. Die Anerkennung der Rentenansprüche bei Wiedervereinigung lief auch nicht ganz zur Zufriedenheit unserer Ostdeutschen-Mitbürger. http://www.zeit.de/kultur/2015-10/ddr-frauen-renten-altersarmut-uno-10nach8 & http://www.br.de/radio/b5-aktuell/sendungen/der-funkstreifzug/ddr-fluechtling-rente100.html. Im Internet findet man dazu noch einiges mehr. Inwiefern die derzeitige Rentenberechnung nun gerecht ist, da muss ich mich enthalten.

LikeLike

Danke für die zusätzlichen Informationen. Sie führen doch recht gut vor Augen, dass das Thema etwas komplexer ist, als es sich in einer „Ein-Satz-Stammtischparole“ zunächst darstellt. Der geäußerte Satz ist zwar auf der Inhaltsebene korrekt, er impliziert aber Dinge wie „Die Ossis haben ja nichts geleistet und daher eigentlich auch gar keinen (so hohen) Anspruch. Insbesondere, wenn man es bei diesem einen Satz belässt.

Dass eine Zusammenführung zweier Systeme niemals gerecht (was genau „gerecht“ auch immer sein soll) verläuft, ist klar. Die Umrechnungsfaktoren machen das ganz gut deutlich, wenn man sieht, dass in den Jahren vor der Wiedervereinigung der Berechnungsfaktor mit Werten um 3 „üppig“ wirken mag. So musste man zwar „nur“ ein Drittel des Westgehalts verdienen, um die gleichen Entgeltpunkte zu erhalten. Beachtet man aber, dass die Gehälter natürlich im Zusammenhang mit den Preisen zu sehen sind, relativiert sich das Bild: Die Grundnahrungsmittel waren in der DDR nämlich jedoch deutlich günstiger als im Westen, (während „Luxusgüter“ wie Fernseher deutlich teurer waren). Kam man also mit seinem Verdienst in der DDR mit einem bescheidenen Lebensstil gut über die Runden, so ist selbst dieser Faktor von 3 eine enorme Zahl. Ach, alles ganz schön komplex und nicht so einfach.

Dass mittlerweile in „Ostrenten“ bis zu 25 Jahre Zahlungen im vereinten System enthalten sind, muss man ja hoffentlich nicht betonen. Meine Schwiegereltern zum Beispiel sind gerade in Rente gegangen und haben knapp 25 Jahre lang und damit den größten Teil ihres Arbeitslebens die Rentenbeiträge im aktuellen Rentensystem geleistet.

LikeLike

@Dummerchen Mit Stammtischparolen hat das nichts zu tun sondern ist ein einfacher, nachweisbarer Fakt. Man möge im Osten in andere Rentenkassen gezahlt haben, aber diese waren 1990 eben nicht mehr vorhanden. Das man den Ostrentner trotzdem eine Rente gibt ist natürlich vollkommen klar. Warum diese allerdings trotz dieses Umstandes höher sind als im Westen bei gleichzeitig niedrigeren Lebenshaltungskosten bleibt fraglich.

LikeLike

Hallo Peter,

den Fakt Deiner Aussage habe ich auch nicht bestritten: Ich nannte das „Inhaltsebene“. Ohne jede Differenzierung bleibt es für mich aber eine latente Stammtischparole. (Dein erster Kommentar bestand nur aus diesem einen(!) Satz, der genau den Vorwurf mitschwingen lies, den Du jetzt auch konkret äußerst.)

Warum es Gründe geben *könnte*, dass die Rente im Mittel im Osten höher ausfällt, hat die Gastgeberin ganz gut herausgearbeitet:

Die Anrechnungszeiten (durch Beitragszahlung, Arbeitsjahre etc.) sind bei ostdeutschen Frauen im Mittel 12,2 Jahre und bei ostdeutschen Männern 4,2 Jahre länger als bei den westdeutschen Pendants. Fragwürdig ist für mich das keineswegs. Die von Dir angesprochenen niedrigeren aktuellen Lebenshaltungskosten finden übrigens Berücksichtigung in den unterschiedlichen Werten eines Entgeltpunkts (rund 10% Unterschied zwischen Ost und West).

Zudem sind heutige Rentenhöhen ja nicht nur ein Produkt aus der Umstellung von den verschiedenen Rentensystemen sondern – wie erwähnt – auch innerhalb der letzten 25 Jahre erarbeitete Ansprüche.

Liebe Grüße von Wessi zu Wessi,

Dummerchen

LikeLike

Wie man sich die Rentenansprüche berechnet ist mir bewusst. Ob diese Berechnungsgrundlage gerechtfertigt ist, ist jedoch eine andere Frage. Wünsche noch einen guten Abend und Allzeit steigende Kurse.

LikeLike

Man kann eine Rente nie „gerecht“ gestalten. Schließlich gibt es ja auch Leute, die einzahlen und noch vor der Rente sterben und andere wiederum, die nach Renteneintritt 30 Jahre leben. Durch die Wiedervereinigung hatte und hat Deutschland einige Hürden, sodass es nicht so leicht ist, beide Teile Deutschlands gleichberechtigt unter einen Hut zu bekommen. Was ich weiß: Man hatte als Ostdeutscher keine Wahl, in welchem Teil Deutschlands man leben möchte. Dieses Ossi-Wessi-Denken ist teilweise noch recht geprägt in den Köpfen der Deutschen, obwohl es die Mauer ja schon lange nicht mehr gibt.

LikeGefällt 1 Person

Dass ich mich zum Thema Gerechtigkeit bei der Rentenberechnung enthalte, implizierte wirklich, dass ich über sowas nicht urteilen kann. Arbeitswert einen Wert beizumessen, ist nie gerecht. Man vergleicht Äpfel mit Birnen. Zudem frage ich mich selbst oft, ob es nicht gerechter wäre, wenn jeder im Alter das gleiche bekommt. Wer mehr verdient, kann theoretisch auch mehr zurück legen und sollte nicht noch wesentlich mehr Rente bekommen. Ich habe eine Tante, die als Arzt-Witwe mehr Rente bekommt als andere Lohn. Andere wiederrum haben ein Leben lang zu geringem Lohn gearbeitet und bekommen eine Rente, die nicht zum Leben reicht, aber auch nicht zum Sterben (wie es so schön heißt).

LikeLike

Würde ja dann wieder sehr stark in die Richtung Bedingungsloses Grundeinkommen gehen. Finde die Idee grundsätzlich auch nicht schlecht.

Aber glaube es ist schwer jemanden zu erklären, wenn er mehr Beiträge einzahlt. Das er auch genau so viel am Ende raus bekommt.

Aber die Richtung an sich würde mir auch gefallen. Aber dann müsste man wohl wirklich das ganze System einmal umwerfen. So zusagen Sozialstaat von 0.

LikeLike

Pingback: Wochenrückblick KW1/2016 - Altersvorsorge - Gelderfahrung

Pingback: Wie könnte das Renterleben in ein paar Jahrzehnten aussehen? | Lifestyle, Finanzen und Lebensfreude

Pingback: Wie könnte das Rentnerleben in ein paar Jahrzehnten aussehen? | Lifestyle, Finanzen und Lebensfreude

Pingback: Exstudentin ist nun 1 Jahr alt | Lifestyle, Finanzen und Lebensfreude

Pingback: Wie verfolge ich das Ziel der Finanziellen Freiheit? | Lifestyle, Finanzen und Lebensfreude

Pingback: Das Jahr 2016 in Zahlen + Usertreffen in Stuttgart 2017 | Lifestyle, Finanzen und Lebensfreude