Lohnt es sich den Stromanbieter zu wechseln? Was zahle ich eigentlich fürs Internet? Wurde da nicht letztens wieder ein Versicherungsbeitrag erhöht..? Je länger ein Vertrag läuft, desto weniger hat man im Überblick, was man dafür aktuell zahlt und ob es nicht mittlerweile bessere Angebote gibt. Wer seine Sparpotentiale erkennen möchte, kommt nicht drumrum, seine Ein- und Ausgaben zu ermitteln. Manche schaffen es, penibel jedes gekaufte Brötchen zu erfassen. Der Blogger mafis trackt seine Ausgaben sogar unterwegs. Sei es nun via App, Zettel und Stift oder Excel: Mir ist es zu lästig, aktiv jede kleine Ausgabe zu notieren und dennoch ist es mir wichtig, grob meine Lebenserhaltungskosten zu kennen.

Nur wer seine Ausgaben kennt, kann an den richtigen Schrauben drehen.

Im ersten Teil dreht sich alles um die Frage: Wie erfasse ich meine Ausgaben? Im zweiten Teil beschreibe ich, wie man seine Kontobewegungen optimieren kann und im dritten Teil, wie ich meine Sparquote ermittele und was mir die Kenntnis dieser Zahl bringt.

So erfasse ich meine Ausgaben

Da ich zu bequem bin, ständig Haushaltsbuch zu führen, erfasse ich meine Ausgaben immer erst nachträglich auf einen Schlag, in meinem Fall: Einmal im Jahr.

Nimm die Kontoauszüge der letzten 12 Monate in die Hand und kategorisiere deine Ausgaben.

Ich nehme dafür meine monatlichen Kontoauszüge, betrachte den Zeitraum des vergangenen Jahres und schreibe meine Ausgaben in Excel (es gibt auch die kostenlose Libre-Office-Version). Den Betrachtungsraum von einem Jahr zu empfehle ich deswegen, weil manche Zahlungen nur jährlich anfallen. Da ich meistens mit Karte zahle, lassen sich meine Ausgaben ziemlich gut nachvollziehen. Wer online-Banking betreibt, kann sich normalerweise direkt eine Auflistung seiner Kontotätigkeiten runterladen.

Bei meiner Auflistung kategorisiere ich meine Ausgaben wie folgt:

– Miete (warm, inkl. Strom und Telefon/Internet, GEZ)

– Supermarkteinkäufe + Essen

– Versicherungen

– Transportmittel

– Urlaub

– Kleidung

– Kreditkartenzahlungen

– Bargeldabhebungen

– Sonstiges

– Vom Girokonto abgegangene Sparbeiträge

Eben gerade habe ich meine Kontobewegungen für 2015 notiert. Dabei habe ich gemütlich Serien geschaut. Meine 12 Kontoauszüge deckten den Zeitraum 09.12.2014 bis 08.12.2015 ab. Ich bin mir bewusst, dass ich in meiner Ausgabenerfassung einige paar Unschärfen drin habe:

- Keine Ahnung, was ich mit abgehobenen Bargeld gemacht habe.

- Ich habe ab und zu etwas ausgelegt und direkt wieder zurücküberwiesen bekommen. Oder etwas gekauft und wieder zurückgegeben. Dementsprechend bleiben solche Aktionen neutral und werden in meiner Ausgabenbetrachung nicht mit aufgenommen.

- Am 08.12.15 wurde bereits der Jahresbeitrag einer Versicherung für 2016 abgebucht, den ich trotzdem mit aufgenommen habe.

- Meine Kreditkartenabrechnungen sind zu einem Posten zusammengefasst. Um zu wissen, was genau ich damit gezahlt habe, müsste ich mir auch die Kreditkartenabrechnungen genauer ansehen.

- Strom/Internet/Nebenkosten sind bei mir in dem Posten Warmmiete mit drin. Hier steckt aber für die meisten ein großes Einsparpotential und sollte genauer betrachtet werden.

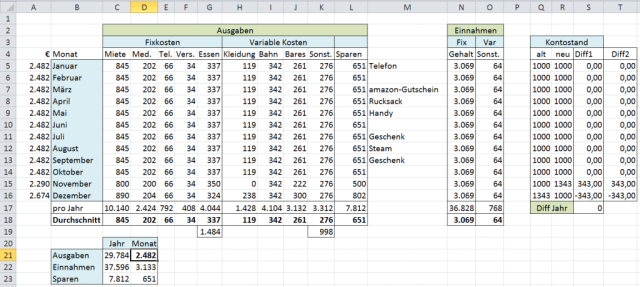

Für einen groben Überblick reichen mir die Unschärfen. Ich summiere alle Ausgaben pro Kategorie (in Abbildung Zeile 17) und teile sie durch die Anzahl der betrachteten Monate, um meine durchschnittlichen monatlichen Ausgaben (Zeile 18) pro Kategorie zu erfassen. So ungefähr könnte das dann für einen Durchschnittshaushalt in Deutschland aussehen:

Hinter jeder Zahl verbergen sich in der Tabelle bei meiner Methode mehrere Posten. D.h. Kleidung für 119€ kann sich z.B. aus =50+50+19 zusammensetzen, wenn man in dem Monat 3 mal einkaufen war. Generell habe ich mir in Spalte M ein paar Bemerkungen gemacht, was sich hinter manchen meiner Ausgaben verbarg. In Spalte A habe ich mir die Ausgaben des jeweiligen Monats zusammengerechnet.

Die durchschnittlichen Konsumausgaben pro Haushalt 2013 betrugen 2448€. Hinzu kommen rund 34€ für Versicherungen im Monat, somit sind es also 2.482€ (Zelle D21)nin meinem Beispiel. Das Durchschnittseinkommen deutscher Haushalte lag im 2012 bei 3069€ (Spalte N). Mit Privatverkäufen und Rückerstattungen gehe ich mal (wie in 2011) von rund 64€(Spalte O) mehr aus. Der Durchschnittshaushalt besteht aus 2,1 Personen. (In Ost-Deutschland sind Ausgaben und Nettoeinkommen geringer als im Westen, Arbeitnehmer und Pensionäre haben wesentlich mehr zur Verfügung als Arbeitslose und Rentner.)

Anschließend stellen sich die Fragen aller Fragen:

Welche Ausgaben sind unerwartet hoch? Wo verstecken sich unnötige Ausgaben?

Bei mir z.B. macht die Miete wie erwartet einen großen Teil meiner Ausgaben aus. Alle anderen Kategorien fielen niedriger aus erwartet. Was ich mit 95€ Bargeld pro Monat gemacht habe, kann ich nur erraten.

Nächster Step: Bei Sparpotentialen ins Detail gehen.

Wer unzufrieden mit seinen Ausgaben ist, sollte die grobe Basis nutzen und die Kategorien detaillierter durchleuchten. Ich bin zufrieden und belasse es bei der groben Betrachtung.

Praxisbeispiel: Haushaltsplan für meine Eltern

Nachdem ich bei meinen Eltern im Haus vor Kurzem viele Lampen durch LED-Leuchtmittel ersetzt habe, durfte ich mir auch ihre Kontoauszüge anschauen (in dem Zuge habe ich meiner Mutter auch gebeichtet, dass ich einen Finanzblog schreibe). Da meine Eltern diese alle paar Tage am Automaten holen, waren es um die 200 Stück.

Ich habe mir die Zettel in 12 Stapel geteilt (monatsweise) und die ermittelten Ein- und Ausgaben mit den Kontoständen zu Beginn und Ende verglichen. D.h. bei 2000€ Einnahmen und 1800€-Ausgaben muss der Kontostand um 200€ in dem Monat zugenommen haben. Wenn nicht, habe ich mich irgendwo verrechnet. Man überliest bei so vielen Kontobewegungen schnell, ob es sich um „H“ für Haben oder „S“ für Soll handelte. Bei den Ausgaben meiner Eltern fiel sofort auf, dass sie sehr viel mit Bargeld zahlen.

Meine Eltern bekommen nun die Hausaufgabe, mehr mit Karte zu zahlen.

Wo das viele Geld hinfloss, kann man nicht mehr nachvollziehen. Weiterer Kostenfaktor sind die hohen Stromkosten, die wir derzeit bestmöglich in Angriff nehmen.

Zwischenfazit

Die einmalige Erfassung aller Ausgaben lässt sich gut zeitgleich mit der Steuererklärung erledigen. Denn so wird man an die ein oder andere Ausgabe noch mal erinnert (Vereinsbeiträge, Spenden, Arbeitsmittel usw.). Da ich generell bewusst mit meinen Finanzen umgehe und keine Zahlungsschwierigkeiten habe, führe ich kein aktives Haushaltsbuch. Ich könnte sicherlich an der ein oder anderen Stelle sparen: Z.B. Mitfahrgelegenheiten, Fernbusse oder Sparpreise der Bahn nutzen. Weniger Kleidung kaufen, weniger für Elektrik oder Urlaube ausgeben. Am Essengehen sparen, regelmäßig meinen Stromanbieter wechseln oder auf HD-Fernsehen verzichten. Aber ein paar Annehmlichkeiten tun der Seele durchaus gut. Man muss nur immer abwägen, ob diese Annehmlichkeiten den gezahlten Preis auch wert sind. 2013 habe ich deswegen zwei Vereinsmitgliedschaften gekündigt, in der ich nur noch auf dem Papier Mitglied war.

Im nächsten Beitrag geht es darum, wie man mit den gewonnen Kenntnissen seine Ausgaben optimieren kann.

Führt ihr penibel Haushaltsbuch? Was haltet ihr von meiner Idee der nachträglichen Erfassung?

Erkennt ihr euch beim deutschen Durchschnittshaushalt wieder?

Hallo Exstudentin,

sogar ich führe seit ein paar Wochen ein Haushaltsbuch, ich glaube sogar, seit Mafis mal was drüber geschrieben hat(?). Weiss gerade nicht mehr. Ein elektronisches, das ich auf dem Handy immer dabei habe. So fällt es mir leichter als gedacht, immer zeitnah aufzuschreiben, wofür ich wieviel Geld ausgegeben habe. Das wiederum erleichtert es mir immer wieder, doch mal über den tatsächlichen Sinn mancher Einkäufe nachzudenken und spare damit. Das würde ich nicht schaffen, wenn ich mich nur einmal im Jahr hinsetzen würde.

Zum Thema Strom sparen: Den Verbrauch einzuschränken ist immer besser, als den Anbieter zu wechseln, aber man muss sich ja nicht nur für eins entscheiden. Ich bin übrigens damals zu Naturstrom gewechselt und zahle seither sogar mehr für meinen Strom als vorher, achte dafür jedoch mehr auf den Verbrauch. So wirklich hat sich das noch nicht gerechnet, weil ich zwei kleine Kinder habe, die auch mal tagsüber stundenlang das Licht anlassen. Aber das wächst sich ja noch aus 😉

Eine Fragfe noch zu der Hausaufgabe Deiner Eltern: Ist es nicht kontraproduktiv, mehr mit Karte zu zahlen? Ich bin ja nun auch schon älter (46), aber ich zahle gerne bar, weil das anonymer ist und ich weiss, was ich ausgeben kann, weil ich das Portemonnaie besser im Blick habe als das Bankkonto. (Stimmt übrigens nicht mehr, seit ich das Haushaltsbuch führe, da habe ich das auch immer im Blick). Beträge bis 20/30 Euro zahle ich fast immer bar, darüber seltener, hängt dann auch vom Ladestand des Geldbeutels ab 😉

Grüße,

Oz

LikeLike

Barzahlung hat den Nachteil, dass man alle Kasettenzettel aufheben muss, um die Ausgaben nachvollziehen zu können. Ich hebe nur Belege auf, die ich für Rückgaben/Garantien benötige. Zudem muss man häufig zum Automaten (Zeit, das wichtigste Gut, sollte man sparen). Ich hab irgendwann immer höhere Summen abgehoben, die gefühlt noch schneller weg gingen. Ich greife mal den 2. Beitrag vorweg: Meine Motivation ist die Reduktion meiner Kontobewegungen. Alles, was keine Fixkosten sind, ist optional. Hier liegt bei vielen ein großes Sparpotential. Egal, ob mit Karte oder bar: Alles, was nicht mit Lebensmitteln oder Ähnlichem zu tun hat, lässt sich vielleicht vermeiden. Ich nutze Bargeld nun auch nur noch für Essen bzw. Einkäufe unter 5€.

LikeLike

Entweder hebe ich diese bis zum täglichen oder wöchentlichen Eintragen auf und dann fliegen sie raus oder in den Rechnungsordner wg. Garantien (wie bei Dir). Wenn nicht zuviele Barausgaben pro Tag zusammenkommen (was ja nicht der Fall ist) kann ich mir aber diese auch gut merken und nutze mein Gehirn. 🙂

LikeGefällt 1 Person

Ach, Gedächtnis, ganz old school. 😉 Ich muss mir jeden Tag soviele Dinge merken, dass alles andere von alleine laufen soll. Wobei man sich 1-2 Barzahlungen, wenn überhaupt wirklich noch merken kann. Mir fällt es trotzdem leichter, mich einmal im Jahr hinzusetzen als mich jeden Tag, wenn auch nur 1min damit zu beschäftigen.

LikeLike

Kassenzettel muss man so oder so aufheben. Ich war neulich im Rossmann. Mitunter kommen da vier Kategorien zustande:

1. Lebensmittel (z. B. Kaffeebohnen)

2. Haushalt (z. B. Reingungsmittel, Küchenpapier, Wischlappen)

3. Hygieneartikel

4. Medizinische Artikel (Pflaster, Salben usw.)

Ich klamüser das zu Hause auseinander. Was ich nicht aufdrösele sind Lebensmitteleinkäufe. Da gibt’s einen großen Posten: „Lebensmitteleinkauf. Ich kategorisiere aber die Ausgaben für Lebensmittel, d.h. unterscheide zwischen „Küche“ (wenn ich für die heimische Küche kaufe, inkl. Schokolade, Chips, Cola) und auswärtigem Essen.

Die größte Schwierigkeit waren meine Auslandsaufenthalte, wenn man die Kassenzettel erst Wochen später sortiert und auch noch Währungsumrechnungen hat.

LikeLike

Alles in allem ein sehr interessanter und gelungener Artikel, der mir persönlich (aufgrund der jährlichen Haushaltsbuchführung und der sich daraus angehäuften Positionen) aber zu „grob“ und zu „unscharf“, ja einfach zu umständlich und zeitaufwendig ist.

Grundsätzlich ist es überhaupt gut, über seine Ein- und Ausgaben Buch zu führen und über seine Finanzen bescheid zu wissen. Ob dies nun jährlich, halbjährlich, quartalsweise, monatlich, wöchentlich oder gar täglich gemacht wird, sei jedem selbst überlassen. Wobei ich subjektiv gesehen alles außer monatlich als weniger sinnvoll empfinde, weil es einfach zu aufwendig ist bei längeren oder kürzeren Zeiträumen die vielen Positionen zuordnen zu müssen und dabei Unstimmigkeiten vorprogrmmiert sind.

So steht zum Beipiel im obigen Artikel der Satz „Was ich mit 95€ Bargeld pro Monat gemacht habe, kann ich nur erraten.“.

95,- € Euro und ich weiß nicht wo diese geblieben sind ?!? Das finde ich ziemlich fragwürdig, handelt es sich dabei doch um eine Menge Geld.

Ich zum Beispiel säume bei meinem Haushaltsbuch (Kugelschreiber & Papier) das Pferd von hinten auf, das heißt ich schaue nicht auf die Ausgaben und ordne sie entprechend den Verpflichtungen zu, sondern ich schaue auf die Verpflichtungen und ordne ihnen entprechende Ausgaben zu, und zwar immer Anfang des Monats (jährliche oder quartalsmäßige Ausgaben wie beispielsweise KFZ-Steuer und Haftpflichtversichung) breche ich auf 12 einzelne Monate runter und berechne sie anteilsweise). Das sieht bei mir dann in etwa so aus:

Gehaltseingang im Monat x:

x,- €

Minus:

Bankeinzug:

x,- € Depot & Sparkonten (die eigenen und die der Kinder), x,- € Miete, x,- € Strom & Gas, x,- € TV, Internet & Telefon, x,- € Versicherung(en) & Steuern, x,- € Kredit

Bar:

x,- € für Haushaltskasse (Essen, Trinken, Kosmetika & Hygieneartikel, Arztbesuche), x,- € für Sprit, x,- € für „Taschengeld“ (Freizeit & Hobby)

ergibt insgesamt: x,- € (verbleibt auf dem Girokonto als Notgroschen, Stichwort Waschmaschine, und für sonstige Ausgaben, die sich zusätzlich mal ergeben können. Zum Beispiel für ein Geburtstagsgeschenk)

Weil ich das nun schon seit einigen Jahren so mache, habe ich eine ziemlich konkrete Ahnung davon, wieviel Geld ich für welche Verpflichtungen und/oder einfache Ausgaben einplanen muss und kann. Deshalb brauche ich, bis auf ganz wenige Ausnahmen (Quittungen für die Steuererklärung), auch keine Kassenzettel und dergleichen aufzuheben, weil mein Budget ja im vornherein bereits zugeordnet ist bzw. war 🙂

Zum Thema Strom und/oder Gas: anstatt über einen Wechsel nachzudenken reicht es oftmals den eigenen Anbieter (im November) nach einen Rabatt zu fragen. In der Regel gewährt einem dieser einen kleinen Bonus, wenn man als Kunde bleibt (sei es ein einmaliger Betrag oder ein gewisses Kontingent an kostenfreien Strom und/oder Gas). Klappt eigentlich jedes Jahr auf´s neue 🙂

MfG, ein Mitleser.

LikeLike

Danke für den Tipp! Wegen des Bargelds: Ist vielleicht eine Eigenart von mir, dass ich manches nicht ins Detail wissen möchte und diese Unschärfe sogar gut finde. Am Ende komme ich noch auf die Idee, weniger Freunde zu besuchen, weil das Bahnfahren zu teuer ist oder meinem Freund nicht auch einfach mal was auszugeben. Man sollte sein Geld kontrollieren und nicht umgekehrt. Darf ich fragen, wie viel Bargeld du im Monat abhebst? 95€ kamen mir vergleichsweise wenig vor, wobei ich das noch weiter reduzieren will.

LikeLike

„Zum Thema Strom sparen: Den Verbrauch einzuschränken ist immer besser, als den Anbieter zu wechseln, aber man muss sich ja nicht nur für eins entscheiden“

Das kommt wohl auf die Ausgangsbedingungen an, habe dieses Jahr den Anbieter gewechselt und 330€/a bei 500kwh/a Mehrverbrauch gespart (gesamt gebucht 4500kwh statt 4000kwh).

LikeLike

Gerade wenn es um Sparpotenziale geht ist Bar zahlen besser. Man merkt den „Verlust“ sofort. Lieber ein kleines Notizbuch wo sie grob gerundet (aufgerundet auf den nächsten halben oder ganzen Euro) ihre Ausgaben eintragen. Karte kann schnell bedeuten das man den Überblick über das Restgeld verliert.

Ich persönlich für ein monatliches Haushaltsbuch und erfasse jede Ausgabe. Gerade Bar und sonstige Posten (z.B. via PayPal oder Kreditkarte) wären sonst sehr „undurchsichtig“. Undurchsichtig in Bezug auf die Kategorisierung. Ich nutze die Kreditkarte für Fixausgaben wie Benzin, Bücher oder Kleidung. Kosten die ich so oder so hätte, unabhängig vom Zahlungsmittel.

Fixe Beträge die sich nicht ändern lassen sich leicht kopieren und pro Monat kopieren. Andere größere unterjährige Zahlungen habe ich pro Monat runtergerechnet. Teils mit (Zwischensparen) teils ohne. Die variablen Ausgabeposten/kategorien sind dann sehr übersichtlich und schnell erfasst. Schneller als ich dachte. Nach zwei Monaten saß auch der Feinschliff der Tabelle und man sieht sofort und besser Sparpotenziale sowie %-Verhältnisse wer will.

Das Eintragen erfolgt zweimal pro Monat aber oft trage ich bei jedem Kontoabruf neue Posten ein bzw. trage jeden Tag die Barausgaben sofort ein. Sind so pro Tag ggf. 30-90 Sekunden, meist eher 0 (Null). Also nicht die Welt. Lieber so als am Ende stundenlang einen Berg abarbeiten, vorallem wenn man es zumindest etwas detaillierter haben will. So sieht man auch monatliche Ausreißer und Schwankungen innerhalb der Kategorien besser.

Kommentare nutze ich in Excel/LibreOffice mittels der Kommentarfunktion wenn ich eine Kategorie pro Monat (=110+50+34) näher betiteln (zum nachvollziehen) oder unterteilen will.

LikeLike

Kommentare sind auch eine gute Idee.

Ich nutze die Kreditkarte für Bahntickets und Online-Bestellungen. Ich lasse meine Finanzen immer recht selbstständig laufen. Selbst, wenn ich zeitnah Buch führen würde, würde ich meine Konsumausgaben nicht wirklich ändern.

LikeLike

Schöne Anregung!

Ich erfasse meine Ausgaben (d.h. die meiner Familie) fortlaufend, weil ich auch gerne mal wissen möchte, wo das Geld bleibt… 🙂 Folgende Unschärfen habe ich im Moment ebenfalls

1. Wie bei dir: Bargeldabhebungen (aktuell 5-10% der Ausgaben) => geht für Bäcker, Kantine/Casino, Frisör, Eis und kleinere Einkäufe drauf – also Essen/Nahrungsmittel und „Körperpflege“. Vielleicht auch Geschenke (bei Bargeld-Geschenken)

2. „Mischeinkäufe“: Einkauf bei Real, Lidl, Aldi etc. wo sich unter die Nahrungsmittel aber auch klammheimlich ein paar Angebote mischen. Oder Drogerie-Artikel. Das ist bei der Auswertung kaum auseinander zu halten – außer man wertet jeden Kassenbon einzeln aus.

3. „Fiese Biester“: Meine Frau musste letztens in der Apotheke etwas ausleihen. Pfand 100€ mit der Karte bezahlt. Bei Rückgabe gab es Bargeld… Oder andere Umtäusche von Kleidung. Per Karte bezahlt, bei Umtausch gibt es wieder Bargeld. Das macht mich schon fuchsig 😉

Insgesamt gibt es aber trotzdem einen schönen Überblick.

Um ein Gefühl zu bekommen, ob die eigenen Ausgaben im Vergleich hoch oder niedrig bzw. gleich oder ungleich verteilt sind, kann ich noch die Seite des Statistischen Bundesamtes empfehlen

https://www.destatis.de/DE/ZahlenFakten/GesellschaftStaat/EinkommenKonsumLebensbedingungen/Konsumausgaben/Konsumausgaben.html

Dort gibt es Statistiken zum Konsumverhalten. Ich habe mich dort an den Kategorien und auch teilweise an der Verteilung orientiert (z.B. ca. 12-15% des Einkommens für Nahrungsmittel und Getränke). Individuell ist das aber sicherlich sehr verschieden (Single/Familie, Auto ja/nein, Wohneigentum ja/nein).

LikeLike

Kassenbons werte ich auch nicht aus. Meist sind sie ja komplett thematisch eintragbar. Einkäufe für Nahrungsmittel und Haushalt fallen bei mir in eine Kateogorie.

Lediglich (mit)gekaufte Elektrogeräte, Kleidung, o.ä. ziehe ich zur Kategorisierung raus. Aber das kommt ja auch nicht jeden Monat vor, von dem her der von mir benannte Aufwand von 30-90 Sekunden pro Tag, meist eher Null (Sekunden).

LikeLike

Also ich trage die Gesamtsummen schon ein. Aber ich schreibe nicht auf ob ich 1 oder 3 Euro für die Zahnpaste gezahlt habe.

LikeLike

Die Statistiken habe ich mir auch angeschaut. Je nach Wohnort, Familienstand und Arbeitsverhältnis gab es wirklich sehr, sehr starke Schwankungen. Ich mag absolute Zahlen am meisten. Die Butter bei Lidl oder der Rucksack in einem Onlineshop kostet für jeden das Gleiche (wobei MacUser angeblich höhere Preise angezeigt bekommen). Kosten für Wohnraum und Dienstleistungen wiederum können schon sehr schwanken.

LikeLike

Ich führe mein Haushaltsbuch per App, das klappt nun auch schon seit 3 Jahren. Vorherige Versuche mit irgendwann mal bei Excel eintragen sind bei mir immer gescheitert. Das Handy ist immer schnell gezückt oder der Kassenbon mal eben abends auf der Couch eingetippt. Einmal im Jahr mich stundenlang hinzusetzen, das würde mir wohl die Lust nehmen.

Dinge für den täglichen Bedarf zahle ich aber auch fast alle bar. Das habe ich schon immer gemacht, allerdings kenne ich auch die Warnungen, dass mit EC Karte wohl leichter Geld ausgegeben wird als bei Barzahlung.

Zusätzlich habe ich mir ein Excel eine Übersicht gemacht, wann welche Einnahmen und Fixkosten auf mich zukommen (für das laufende und kommende Jahr).

34 € / mtl. für Versicherung für statistisch 2,1 Personenhaushalt kommen mir so gering vor. Da zahlen wir deutlich mehr.

LikeLike

Ich muss mir eingestehen, dass ich Excel wohl einfach mag. Lieber 6 h an einem Tag im Jahr als 1 Minute an 365 Tagen.

Und du hast wirklich recht.. Es sind nicht 34 im Monat, sondern 413€. Ach du je, das ist großer Unterschied.

LikeLike

Hey,

was soll ich dazu noch schreiben. Du hast ja meine Worte schon verlinkt 😉

Von daher. Mit der nachträglichen Erfassung finde ich gut. Dann hat man zumindest alle Zahlen zusammen. Natürlich korrigiert man dann erst frühstens nach einem Jahr, wenn was schief läuft. Das mit dem Bargeld ist wirklich so eine Sache. Bei mir weiß ich aber ziemlich genau das Bargeld meist für Essen gehen drauf geht.

Alles andere wird penibel per Karte gezahlt. Damit die automatisch verwaltet werden.

Ich denke aber man muss auch nur einen groben Blick haben. Ich weiß grob wie viel ich im Monat verbrauche. Eigentlich brauche ich das Haushaltsbuch nicht mehr. Das war gut zur Optimierung. Aber jetzt kann ich viele Sachen nur bedingt ändern. Wenn ich mit dem Auto wo hinfahren will kostet es halt Sprit. Das kann ich nicht einkürzen. Von daher grade zum Start ist so ein Überblick sehr gut.

Und zum Durchschnitt bei den Ausgaben bin ich darunter. Miete komme ich vielleicht nah dran. Aber wenn man alleine wohnt in einer Stadt passiert das schnell. Ansonsten Ausgaben darunter.

Gruß,

mafis

LikeLike

Ich führe mein nachträgliches Haushaltsbuch in erster Linie aus Interesse. Aber es bietet sich eigentlich für jeden an, der nicht weiß, an welchen Stellen er sein Geld lässt und dadurch ggf. Geldprobleme hat. Bei meinen eigenen Ausgaben halte ich mich an das Qualitätsmanagement in der Produktion: Wenn die einzelnen Prozesse laufen, ist das Endergebnis zwangsläufig auch gut. Und wie du es mit dem Sprit sagst: Wenn etwas Geld kostet, ist es eben so. Ich bewundere es auf der einen Seite, wenn Menschen sehr hohe Sparquoten haben. Andererseits will ich keine Einsparungen machen und dadurch Lebensqualität verlieren.

LikeGefällt 1 Person

Das stimmt. Denke als Selbstständiger würde das Thema wohl mehr Sinn machen. Da hat man ja deutlich mehr Schwankungen.

Und ja Sparqouten hören sich toll an. Aber wie du sagst: „Nicht unter der Senkung der Lebensqualität“. War grade selbst mit einem Kumpel Laufschuhe shoppen. Nicht günstig.

Aber viel Lebensqualität für mich 😉

LikeLike

Ich (bzw. wir als Familie) führe Haushaltsbuch schon seit 15 Jahren. Anfangs stationär (PC) über Excel, vor ein paar Jahren habe ich dann diverse Apps ausprobiert, die ich aber nicht sonderlich passend fand. Bin dann wieder auf Excel zurück und habe diese lokal auf meinem Smartphone sowie mittels dropbox auch zu Hause am Laptop verfügbar.

Eingetragen wird alles, selbst das Brötchen beim Bäcker, Zeitaufwand keine 3 Minuten am Tag – also akzeptabel (zumindest für mich). Viele Dinge zahle ich immer noch bar (insbesondere bei Aktivitäten wie Restaurant oder Kino) und da möchte ich schon wissen wo das ganze Geld hin geht.

Die größte Herausforderung ist die Abstimmung mit meiner Frau. Sie findet das Haushaltsbuch grundsätzlich sehr gut, kann bzw. will selbst aber nicht mit der Liste arbeiten. Deshalb frage ich Sie hin und wieder ab, welche Barausgaben (ec kann ich ja online abrufen) angefallen sind. Das führt im Beisein anderer mitunter zu lustigen Situationen nach dem Motto: Kontrollwahn meinerseits oder „die arme Hausfrau, muss alles offenlegen“

LikeLike

Stimmt, ein wenig merkwürdig stelle ich mir die Situation auch vor. Wobei ich ein paar ältere Paare kenne, wo die Hausfrau wirklich erst fragen muss, bevor sie sich was kaufen darf. Das haben mir meine Eltern zum Glück anders vorgelebt.

LikeLike

Huhu,

also ich versuche auch meine täglichen Ausgaben akribisch zu dokumentieren. Ich nehme auch fast überall einen Bon mit 🙂

Das Ganze dann über den Monat und später für das ganze Jahr zusammengefasst.

Darunter fällt dann auch meine Sparrate. Ich finde es ganz interessant was man über das ganze Jahr so sparen kann und was man überhaupt ausgegeben hat.

LikeLike

Von meinen Eltern war ich das Bonsammeln auch gewohnt. Aber die Druckqualität ist mittlerweile so schlecht, dass man nach ein paar Wochen manchmal schon gar nichts mehr lesen kann.

LikeLike

Ich führe schon länger ein Haushaltsbuch mit Hilfe einer App.

Da ich aber nur bewegliche Kosten (wie Lebensmittel und Ausgaben für Hobbys) notiere, ist es nicht ganz so Ausführlich wie deines. Dafür unterscheide ich alle unterschiedlichen Lebensmittelarten. Damit kann ich mir vor Augen halten wie ich mich ernähre und wo auch kleinere Geldbeträge bleiben.

Ich Habe die Erfahrung gemacht, dass relativ viel Geld für Kleinigkeiten draufgeht und man am Ende des Monats nicht weiß wohin das Geld gegangen ist.

LikeLike

Letztens habe ich auf einem Blog gelesen, dass die Optimierung von Finanzen und Ernährung gar nicht mal so weit voneinander entfernt sind. Wenn man erst mal anfängt, sein Leben aktiv in die Hand zu nehmen, macht man das in mehreren Lebensbereichen.

LikeLike

Ein interessanter Aspekt.

Darüber habe ich mir noch keine Gedanken gemacht, werde es aber bei Zeiten tun.

LikeLike

Ich mache es so, dass ich nur die Fixkosten einzeln aufführe. Z. B. Strom, Wasser, Versicherungen, Handy usw. Die jährlichen Zahlungen rechne ich auf das Monat um, damit habe ich schon den ersten Überblick. Da ich doch etwas älter bin, zahle ich das Tägliche bar. Ich hole 1000 € Cash und das muss reichen, was es auch macht. Meist ist sogar was über. Wohin das Geld im einzelnen geht, ist mir ziemlich egal. Überweisungen für z. B. Kleidung gehen in meiner Übersicht unter, manchmal nehme ich das Geld vom Bargeld und lege es auf Seite und hebe im Monat darauf weniger ab. Mir geht es inzwischen nur um einen groben Überblick, damit nichts aus dem Ruder läuft.

Ob nun meine Sparquote bei 20 % oder 30 % im Monat liegt, spielt keine Rolle. Wobei ich das erst jemanden empfehlen würde, der seine Ausgaben über Jahre verfolgt und instinktiv ein Gefühl für ein normales Monat hat. Jemand, der erst anfängt seine Finanzen zu ordnen, sollte da genauer arbeiten. Nach 20 bis 30 Jahren, sollte man dann seine Finanzen soweit im Griff haben, dass man das eben etwas lockerer handhaben kann.

LikeLike

Aktuell geht es mir so, dass ich es am Anfang für leichter halte, seine Ausgaben zu kennen. Mit dem ersten Gehalt beginnt man quasi bei „null“. Da normalerweise das meiste über die Eltern lief, hat man kaum Verbindlichkeiten. Keine Abos, keine Kredite (ggf. Bafög), keine Versicherungen, kein gehobener Lebensstil. Alle neu hinzukommenden Ausgaben hat man theoretisch in der Hand. Hier darf man nicht den Fehler machen, sich zu verschätzen und zu denken, dass verdiente Geld sei unendlich: Teure Wohnung, Urlaube, Kredit fürs Auto.. Wenn dann mal noch Kinder dazu kommen wirds noch unübersichtlicher. Spielzeug, Schulausflüge, Freizeitaktivitäten..

Das mit den 1000€ ist interessant. Hebst du das auf einen Schlag ab? Muss gestehen, dass ich mich unwohl fühlen würde, so viel Geld mit mir rumzuschleppen. Andere Menschen können auf dumme Gedanken kommen, wenn sie sehen, dass jemand so viel Geld abhebt.

LikeLike

Ich führe seit 2012 penibel Haushaltsbuch. Ich wollte einfach wissen, wohin das Geld geht. Ich dachte zuerst, ich würde es nie schaffen, mir die ganzen Kleinstbeträge zu merken. Anfangs schrieb es mir unterwegs auf, aber heute merke ich mir das meiste. Das Gehirn ist darauf trainiert. Abends, nach dem Eintragen in die LibreOffice-Tabelle, lösche ich es aus meinem Gehirn.

Ich muss sagen: Ich verstehe auch nicht, warum so viele Menschen auch noch laufende Kosten bar begleichen. Mein Vater ging noch in den 2000ern zur Sparkasse, um dort bar die GEZ-Gebühren zu zahlen. Gibt’s eigentlich noch die Überweisungsträger, wo man man die abgestempelte Bareinzahlungsquittung abtrennen kann?

Was zahle ich bar? Lebensmittel, manchmal Kleidung, wenn nicht zu teuer, mitunter Geschenke, Zeitungen, Zeitschriften und Bücher, was ja eher selten vorkommt, da ich häufig gebrauchte Bücher im Internet bestelle.

Ich staune immer wieder, darüber, wie viel Strom andere Menschen verbrauchen. Mein Haushalt verbraucht etwas mehr als 1000 kWh im Jahr. Ich habe keine Elektroherd und keinen Durchlauferhitzer. Herd und Warmwasser läuft auf Gas. Aber so viel kann das doch nicht sein, wenn andere Haushalte gleich das Dreifache verbrauchen. Und selbst wenn das Zweipersonenhaushalte sein sollten: Verbräuche steigen nicht linear. Mir wurde auch so schon gesagt: „1000 kWh – Boah ist das wenig.“ Ich glaube, in den anderen Haushalten läuft eben ständig der Fernseher. Wenn der 5 h am Tag läuft und 100 Watt Leistung benötigt, dann sind das schon 182,5 kWh. Ein mir bekannter Haushalt verbraucht 4800 kWh. Es ist ein Haus und da gibt es ein Wärmepumpe, die enorm viel schluckt. Aber auch Kühlgeräte dürfte enorm viel schlucken, gerade dann, wenn das sehr alte DDR-Geräte aus den 70ern sind. Und was friert man ein? Unter anderem Brot. Das Einfrieren von Brot ist kulinarischer und finanzieller Frevel.

LikeLike

Ein Elektroherd (+Dunstabzugshaube) kann anscheinend bis zu 4000 Watt schlucken. Bei einer halben h Nutzung pro Tag sind das 730kWh. Die alten Umwälzpumpen (1980) verbrauchen pro Heizperiode auch in der Größenordnung:

http://www.energiesparen-im-haushalt.de/energie/tipps-zum-energiesparen/strom-sparen-im-haushalt/stromverbrauch-pumpe.html

Mit Wärmepumpen kenne ich mich aber leider noch weniger aus aus.

LikeLike

Alles was im Urlaub ausgegeben (Postkarten, Hotel, Essen gehen, Eintritte) wird ist für mich eine Kategorie: Urlaub (abgesehen von evtl. Benzinkosten).

Haushalt(Seife, Waschmittel) und Lebensmittel kommen bei mir in eine Kategorie. Liegt auch daran das wir hier schon gut auf die Preise schauen (aber uns trotzdem was gönnen oder auf Qualität achten). Nur Süßigkeiten / Genussmittel liste ich ggf. extra auf.

Monatlich eingetragen sehe ich eher wo was hingeht und man sieht schneller neue Optimierungspotenziale oder Veränderungen, so dass ich reagieren kann (in welcher Form oder Konsequenz auch immer).

Excel ist für mich Plattform und Anbieter (inkl. Daten) unabhängig und ich kann selber anpassen und auswerten. Selbst komplexe Finanzsoftware kann mit manchen Buchungen oder Konten nicht korrekt umgehen oder diese korrekt abbilden. Vor ein paar Tagen erst gemerkt als ein Übertrag von Giro auf Tagesgeld doppelt als EInnahme gezählt wurde. Davor waren Sparüberweisungen teils Ausgaben was so auch nicht korrekt in der Auswertung und in den Diagrammen war (und kurzfristig für falsch ausgewertete (und deshalb nicht reele) horrende Fehlbeträge sorgte).

LikeLike

Ich differenziere bei Einkäufen auch nicht zwischen Essen, Seife, Müllbeutel und Co. Gehört für mich letztlich alles zur Lebenserhaltung hinzu. Süßigkeiten kaufen wir sehr selten. (Bekommen wir meistens irgendwie geschenkt.) Finde ich aber gut, Genussmittel extra zu Listen. Ich frag mich auch oft, was mich z.B. Erfrischungsgetränke und Co. Bereits gekostet haben. Geht auch schnell in den niedrigen 3-stelligen Bereich, wenn man statt Wasser viel Cola/Limo trinkt. Regelmäßiges Kleinvieh macht viel Mist.

LikeLike

Ich führe ab und an für einen gewissen Zeitraum ein Haushaltsbuch, um mal wieder einen genauen Überblick zu haben und Sparpotentiale aufzuspüren.

Dazu nutze ich ich Gnucash. Das Programm kann natürlich einiges mehr als es für ein simples Haushaltbuch braucht, dennoch finde ich es ganz gut. Speziell der vorhandene Kontenrahmen ist schon mal ganz guter Ausgangspunkt, den ich natürlich noch weiter auf meine Bedürfnisse angepasst habe. Eine Sparquote ist leicht abzulesen.

Erfasst werden alle (wichtig!) Aufwendungen sowie mein Gehalt+Bonus+ Steuer- und Krankenkassen-Beitragesrückerstattung des Vorjahres als Erträge. Die Investments tracke ich dort nicht.

Ich bin überzeugter Barzahler und sammele die Quittungen des Tages im Portemonnaie. Ausgaben bei denen ich keine Quittung erhalte (das Eis auf die Hand z.B.) notiere ich auf einer anderen Quittung mit, bzw. ich behalte es im Kopf bis ich abends die Buchungen am Rechner eintrage. Auf Reisen notiere ich mir die Ausgaben schriftlich und trage nach Rückkehr die Buchungen nach.

Meines Erachtens kann man gerade bei den vielen kleinen Buchungen noch Sparpotential entdecken.

Ein Beispiel: Ich trinke tagsüber immer recht viel Wasser. Während eines Arbeitstages immer gut zwei Liter, im Sommer sicher auch noch einen Liter mehr. Das Wasser, das an meiner Arbeitsstelle verkauft wird verursachte bei mir beim Konsum solcher Mengen dann irgendwann einen nicht so tollen Nachgeschmack und ein merkwürdiges Gefühl im Magen. Hab‘ dann recherchiert – die Marke ist in gewisser Hinsicht wirklich nicht so toll. Es gibt besseres.

Zudem stellte sich dann durch den Blick ins Haushaltsbuch heraus – und da hatte ich aufgrund des niedrigen absoluten Betrages pro Flasche erstmal nicht drauf geachtet, dass das Wasser an meiner Arbeitsstelle recht teuer verkauft wird.

So habe ich nun in einem Supermarkt ein besseres Wasser zum kleineren Preis gefunden, was sich aufgrund der konsumierten Menge über das Jahr zu einem ordentlichen (dreistelligen) Eurobetrag an Ersparnis aufsummiert.

Und ja: Leitungswasser ist hier an meinem Wohn- wie auch Arbeitsort (leider) keine Alternative. Ist recht stark chloriert. Das macht sich bei 2-3 Litern täglichem Konsum bei mir in der Magengegend deutlich bemerkbar.

LikeLike

Muss mich mal mehr schlau machen, was für Finanzapps und -programme es alles gibt. Sind sicherlich nützliche Helferlein.

Eine Wohngegend oder Haus ohne trinkbares Leitungswasser wäre für mich unvorstellbar. Ich trinke wie du bis zu 3 Liter am Tag und gehe vielleicht 2x in der Woche einkaufen. Ohne Auto könnte ich so viel Wasser gar nicht schleppen. Aber bevor man Magenprobleme riskiert, gehts leider nicht anders. Mein Arbeitgeber hat vor ein paar Jahren Wasserspender aufgestellt und stellt kostenloses Obst bereit, was ich wirklich gut finde.

Dass sich Kleinigkeiten läppern, kann ich bestätigen. Ich habe immer mal stressige Phasen, wo ich für gut 1€ oder mehr Süßigkeiten auf der Arbeit kaufe. Wären bei 220 Arbeitstagen entsprechend über 200€. Wenn ich Bahn zur Arbeit fahre, zahle ich pro Tag 3,60€ für die Fahrkarte bzw. 70€ im Monat. Sind 840€ im Jahr bzw. mit Jahreskarte vielleicht 700. Deswegen fahre ich von März bis November nach Möglichkeit Fahrrad.

Unterwegs kaufe ich mir selten Essen. Jeden Tag Kaffee und belegte Brötchen sind auch nicht so meins. Ich schmiere mir jeden Morgen mein Brot selbst und schneide mir noch Gemüse (z.B. Karotte, Gurke, Kohlrabi) dazu. Dann z.B. noch ein paar Weintrauben und jut is. Mache ich nicht nur aus finanziellen Gründen, sondern weil ich dabei wach werde, genau bestimmen kann, was ich esse (wo würde ich sonst belegte Brote mit Frischkäse und Senf bekommen?) und nicht den Umweg in einen überfüllten Laden nehmen muss. Ich bin kein Morgenmuffel, aber brauche auch keine Menschenmassen.

LikeLike

„Unterwegs kaufe ich mir selten Essen“.

Das ist finde ich ein guter Vorsatz, den man so oft es geht beherzigen sollte. Und zwar in erster Linie nicht um sparsam zu sein, sondern weil man durch die Angebote die es so gibt gerne zuviel (kalorienmäßig) isst.

Hab‘ mich mal länger mit einem alten Freund unterhalten, der im Außendienst arbeitet.

Der hat bald nachdem er seinen Job angefangen hatte gemerkt, dass er deutlich an Gewicht zunimmt. So schön es sein mag „Arbeitsessen“ zu haben für die man nicht aufkommen muß – für die Gesundheit ist das meist nicht gut.

Bei vielen langen Autofahrten fuhr er dann auch einfach mal rechts raus und aß bei McDo und ähnlich…

Er sagte mir, dass er sich dazu gebracht habe bei „Tagestouren“ morgens sein komplettes Essen für den Tag dabei zu haben – auch wenn das natürlich kein warmes Mittagessen für den Tag bedeutet.

3,6€ für eine Fahrkarte zur Arbeit hin- und her ist ein guter Preis. Da hast du es gut erwischt 🙂

Was das Wasser betrifft bin ich wohl ein zartes Pflänzchen. Klar kann man auch hier das Leitungswasser bedenkenlos trinken – ein Genuss ist es für mich auch in kleinen Mengen nicht (z.B. als Teewasser). In anderen Gegenden habe ich schon sehr gutes Trinkwasser erlebt (alles was vom Bodensee kommt, auch im Raum Berlin/Brandenburg) – da würde ich sicher keine Flaschen schleppen.

LikeLike

Hallo Ex-Studentin,

ich möchte auch ein paar Zeilen zum Haushaltsbuch verfassen.

Wir haben angefangen ein Haushaltsbuch zu führen als wir uns mit dem Gedanken angefreundet haben ein Haus zu bauen. Ich wollte genau wissen welche Ausgeben wir haben und wieviel Geld genau zur Verfügung steht.

Und ich muss schon sagen, dass ein paar Überraschungen zu Tage gekommen sind wofür teilweise Geld ausgegeben wurde.

Wir sammeln einfach alle Einkaufsbelege und am Ende des Monats gebe ich alles in eine Excel-Tabelle ein. Die festen monatlichen Ausgaben sind dort schon eingegeben. Mittlerweile dauert es auch nicht mehr lange die Daten einzugeben und es ist zur Routine geworden.

Unser Fazit nach jetzt fast 10 Jahren Haushaltsbuch ist sehr positiv. Wir haben ziemlich genau unsere Ausgaben und Einnahmen im Blick und machen uns auch immer mal wieder Gedanken welche Ausgaben noch sinnvoll sind.

Aus diesem Grund von mir ein klares JA zum Haushaltsbuch. Es ist meiner Meinung da auch egal ob man monatlich mit Excel oder mit einer App oder wie Du einmal im Jahr das Haushaltsbuch führt, sondern Hauptsache man tut es.

Viele Grüße Klaus-Dieter

LikeLike

Da stimme ich dir zu. Wer seine Finanzen im Griff haben will, muss diese kennen. Wie man seine Ausgaben bestimmt, ist letztlich jedem selbst überlassen. Meine Variante habe ich aufgezeigt, weil sie vom klassischen Haushaltsbuch doch ziemlich abweicht. Ob die nachträgliche Erfassung einfacher oder umständlicher ist, ist subjektiv.

LikeLike

Hi Jenny,

ich hadere ja sehr mit mir, diesen Artikel zu kommentieren. Irgendwie ticke ich vermutlich etwas anders als das Gros der Kommentatoren.

Zum Thema „Kartenzahlung vs. Barzahlung“:

Den Vorteil der Kartenzahlung sehe ich nur in Hinblick auf das automatische Erfassen von Zahlungsvorgängen. Ich brauche das nicht (s.u.). Den Vorteil des Barzahlens sehe ich hingegen darin, dass ich immer ziemlich genau weiß, wie viel Geld ich noch zur Verfügung habe. Kartenzahlungen tauchen manchmal erst einige Tage später auf meinem Girokonto auf, bei Barzahlungen ist das Geld direkt weg. Ich persönlich gebe Geldscheine und -münzen auch sehr viel bewusster aus – ich merke physisch wie Geld mich verlässt. Bei der Kartenzahlung steck ich die Karte irgendwo rein oder halte sie irgendwo drauf und schwupp wurde eine Zahl von mir zum Verkäufer bewegt. Das empfinde ich nicht gleich wie das direkte Übergeben einer Geldmenge. Mich lässt das Barzahlen auf jeden Fall weniger ausgeben. Manchmal auch schon aus dem Grund, dass ich nicht schon wieder zum Geldautomat rennen will und mir daher mal etwas verkneife was nur nice-to-have wäre. Vielleicht ist das aber auch ein persönliches Psycho-Ding von mir.

(Mittlerweile zahle ich auch häufiger mit der Karte, insbesondere an der Tanke. Trotzdem bleibt das ungute Gefühl.)

Zum Thema „Haushaltsbuch“:

Das *nachträgliche* Erfassen von bereits gekauften Dingen (im Gegensatz zum Planen des finanziellen Spielraum im *Vorfeld* von Käufen!!) habe ich nur am Anfang meines Berufslebens gemacht. Da kamen für mich mehrere Aspekte ins Spiel, die mir als Gründe für dieses Vorgehen sinnvoll erschienen:

1. Ich hatte noch nicht viel Erfahrung mit der eigenständigen Planung von Einkommen und Ausgaben. Daher musste ich mich erst mal selber kennen lernen: Wie gebe ich mein Geld aus und wofür?

2. Ich hatte nicht so viel Geld übrig und musste genauer schauen, wie ich damit über die Runden komme.

Nach rund einem Jahr wusste ich, welche Ausgaben in meinem Leben regelmäßig anfallen und in welcher Höhe, wo man hier und da sparen kann und wo ich mich zu Spontankäufen hinreißen lasse bzw. mir auch mal „etwas gönne“.

Mit zunehmender Berufspraxis stieg mein Lohn, während ich meinen Lebensstil mehr oder weniger konstant gehalten habe, so dass ich nicht mehr so genau rechnen musste.

Damit waren meine Hauptgründe weggefallen. Heute sehe ich für mich keinen Nutzen mehr darin, genau zu erfassen, wie viel Geld ich beim Bäcker, bei der Kfz-Werkstatt oder beim Frisör ausgebe. Ich könnte mir damit zwar tolle Kuchen- und Balkendiagramme erzeugen, mein Konsumverhalten würde sich dadurch aber nicht ändern. Ich lege Geld für das aus, was mir sinnvoll erscheint und mir einen „Wert“ verspricht. Das entscheide ich bei „Daueraufträgen“ jährlich und bei allen spontanen Käufen unmittelbar. (Größere Käufe erfolgen immer erst nach Rücksprache mit der „besseren Hälfte“ – auch das bremst unnötigen Schei%& aus.)

Ich frage mich bei den vielen Befürwortern des Haushaltsbuchs, ob sie die beiden von mir genannten Gründe haben. Ich habe vor ein paar Jahren aus Neugier auch nochmal die Finanzblick-App von Buhl („Wiso“) installiert und nach einem Jahr auch wieder gelöscht. Alles war schön bunt und ganz toll erfasst, aber echte Erkenntnisse hatte ich keine. Vielleicht liegt das auch an meinem tendenziell eher bewussten Umgang mit Geld zusammen, aber ich habe keine überraschenden Posten entdeckt. Ich kann mir gar nicht vorstellen, wie man plötzlich bemerkt, dass man ja täglich bei Starbucks einen Kaffee kauft und somit 1000€ dort jährlich liegen lässt. Oder dass der Zigarettenkonsum im Jahr ähnlich viel kostet.

Und was hilft es mir zu wissen, dass ich Küchenartikel für 17,50€ in diesem Monat gekauft habe und für 8€ im Vormonat? Und warum sollte man diese Einkäufe von Lebensmitteleinkäufen getrennt erfassen? Gleiches gilt für Apotheken. Im einen Monat brauche ich ein Medikament im nächsten nicht. So what? Alle Käufe habe ich doch vermutlich aus gutem Grund getätigt, oder? Da finde ich die Frage schon viel interessanter, ob ich nicht eine Online-Apotheke nutzen kann, bei der ich mein Antiallergikum zum halben Preis bekomme.

Oder geht es bei der ganzen Erfasserei „nur“ darum zu wissen, wie hoch die Sparquote ist? Da ich weiß, wie viel ich im Jahr verdient habe und wie viel ich gespart habe, wäre es ein leichtes das auszurechnen. (Ich habe es aber noch nie getan.)

Das soll jetzt auch keine Kritik am peniblen Erfassen sein. Jedem Tierchen sein Pläsierchen. Ich würde nur gerne besser verstehen, warum hier so viel Zeit/Mühe/Akribie investiert wird.

Liebe Grüße in die Runde

Dummerchen

LikeLike

Huhu Dummerchen,

so viel anders tickst du da wohl nicht. Hier ist die Stimmung der meisten ja auch für pro Barzahlung, was im Allgemeinen zum Sparen empfohlen wird. Nachteil beim Barzahlen ist meiner Meinung nach, dass man nur merkt, wie das Geld weniger wird und dadurch ein negatives Gefühl/schlechtes Gewissen erhält. Ich mag negative Gefühle nicht. Sparen soll Spaß machen und nicht als Einschränkung empfunden werden. Nächster Punkt: Ohne Erfassung weiß man nicht mehr, wofür man sein Geld eigentlich ausgegeben hat. 30€ für Bettwäsche oder für ein Buch haben die gleichen Auswirkung auf den Bargeldstand, aber am Ende denkt man sich dann vielleicht doch, ob man wirklich Bettbezug Nr. 6 benötigt hat..

Viele setzen sich Budgets bei ihren Ausgaben. D.h. wer sich 600€ Bargeld für den Monat freistellt und damit am Ende des Monats hinkommt, ist damit vermutlich zufrieden. Ich hingegen frage mich eher wie du: „Brauche ich das wirklich?“ bei jeder meiner Ausgaben und hab dadurch auch mal starke monatliche Schwankungen.

Ich erfasse meine Ausgaben jährlich letztlich rein aus Interesse. Ein wenig zum Vergleich für Folgejahre. Wieso gebe ich nun mehr für Strom/Essen/Kleidung/Urlaub/Elektrik aus? Haben sich diese Ausgaben für mich „gelohnt“ oder verstaubt die teure Jacke/das teure Tablet nun irgendwo? Einfach ein wenig Reflexion über das vergangene Jahr. Der Maßstab, was man braucht, kann sich schnell mal verschieben. Meine 5 „Übergangsjacken“ im Schrank, die ich beim Kauf noch als absolut notwendig empfand, erinnern mich stets daran.

Irgendwelche finanziellen Ziele setze ich mir bei meiner Ausgabenbetrachtung nicht. Mir ist es übrigens schon 2x passiert, dass ein Dauerauftrag Monate lang nicht abgebucht wurde. Dann aber alles auf einen Schlag. Ich hab zwar immer genug Geld auf dem Konto für solche Fälle, trotzdem bringt das jemanden mit wenig Reserve sicherlich ins Schwitzen. Fehlbuchungen kann es immer geben. Für solche Fälle sollte man eigentlich konstant seine Kontobewegungen im Auge haben.

Generell denke ich, dass viele vielleicht grob ahnen, was sie wofür ausgeben. Aber man muss es sich manchmal doch einfach vor Augen führen. 1,50€ für einen Kaffee ist nun wirklich nicht die Welt. 2,50€ für ein belegtes Brötchen sind ja auch ok. Mal 220 Arbeitstage sind dann aber doch 330€ für den Kaffee und 550€ für das Brötchen im Jahr. Wenn man dies der Zeitersparnis und dem Wohlfühlfaktor gegenrechnet, mag einem das vielleicht absolut in Ordnung erscheinen. Aber wenn man z.B. jeden Tag Tee trinkt (eine Packung pro Monat für 3€) ist man bei 36€ im Jahr. Wenn man sich den Belag selbst kauft (Packung Butter für 0,95€ reicht für gute 2 Wochen, 1 Packung Käse für 1,59€ und Schinken pro Woche für 1,75€) und sich nur das Brötchen à 40 Cent dazu beim Bäcker holt (2€ pro Woche) sind wir bei rund 256€ im Jahr. 292€ vs. 880€. Tee + Selbstschmieren bringen also 588€ im Jahr, wenn ich mich nicht verrechnet habe. Rechnen wir mit 10 Minuten Mehraufwand pro Tag entspricht das einem Stundenlohn von 16,04€ netto, wenn ich mich nicht verrechnet habe. Ich erhalte da also mehr netto die Stunde als ich aktuell als junge Ingenieurin verdiene.

Man kann es mit der Optimierung natürlich auch übertreiben, aber wenn man Geldprobleme hat, gibt es so viele Stellschrauben, an denen man drehen kann. Man muss sie dafür aber erkennen.

LikeLike

Hi Jenny,

das mit den negativen Gefühlen beim Geld ausgeben und dem Spaß beim Sparen verstehe ich in dem Zusammenhang nicht. Das sind doch zwei verschiedene Paar Schuhe: Geld ausgeben und Sparen. Oder möchtest Du die positiven Gefühle beim Sparen nicht durch negative Gefühle beim Bargeld ausgeben ruinieren? Sorry, habe das nicht verstanden.

Und ja: Ohne Erfassung weiß man hinterher nicht mehr, wo das Geld geblieben ist. Aber da wir ja beide den gleichen Ansatz beim Geldausgeben haben („Brauche ich das wirklich?“), wird es in einer sinnvollen Sache gelandet sein. Wenn man natürlich auch bei der sechsten Übergangsjacke immer noch für sich beschließt, dass man die braucht… Nun, ja. Übergangsjacken halt 😉

Wer allerdings Geldprobleme hat, fällt ja in die zweite von mir oben genannte Kategorie. Für den ist die Erfassung absolut notwendig. Nur so wird er die Chance haben, das Maximum aus seinem schmalen Budget herauszuholen.

Was Du zu den Kleinbeträgen schreibst, ist absolut richtig. Aber das sind ja Punkte, die jedem gewillten Sparer eh klar sein sollte. Kostentreiber sind entweder hochpreisig (neuer Fernseher) und damit leicht zu erkennen oder häufig (täglich der Kaffee) und damit eigentlich auch leicht zu erkennen, wenn man mal seine Woche Revue passieren lässt. Ich gebe zu, dass man beim zweiten eher durch eine Erfassung darauf gestoßen wird. Man kann das aber auch durch pures Überdenken der alltäglichen Abläufe erkennen.

Bei Dir habe ich auch dem Artikel schon halbwegs entnehmen können, dass Du das mehr aus Interesse machst. Vermutlich der Spaß am Messen – Ingenieurdenke halt. Aber ist das hier bei allen Erfassungswilligen so? Und vor allem, was genau ist denn da an Erkenntnissen zu Tage getreten? Das fände ich schon recht spannend.

LG

Dummerchen

LikeLike

Ich mache mir oft Gedanken, wie weit ich im Leben mit bloßem Sparen und ein bisschen Anlegen überhaupt komme. Manchmal denke ich mir, dass ich nicht mal mit 100% Sparquote in absehbarer Zeit reich werden könnte. Aber das Leben kostet nun mal Geld. Mich hat es im Studium, als ich noch mit Bargeld gezahlt habe, sehr frustriert, dass ich Geld abgehoben habe und beim nächsten Blick ins Portemonnaie feststellen musste, dass es schon wieder verschwunden war. „Hatte ich nicht zwei 20er..?“ Das Zahlen mit Karte geht leichter von der Hand. Mag sein, dass das manche Leute zum Kaufen verleitet, aber ich will nicht selbst beim Lebensmittel-Einkaufen ein schlechtes Gefühl haben.

LikeLike

Hallo Dummerchen,

bevor ich 2013 mit dem digitalen Haushaltsbuch anfing, hätte ich dir nicht sagen können, wieviel Geld ich wofür ausgebe (abgesehen von den Fixkosten). Aber neben der Neugier gab es noch einen anderen Grund:

Teure Hobbys und der Beginn geplant zu sparen. Ich möchte das kurz erläutern.

Früher habe ich einfach gespart was übrig blieb und wenn mich etwas (in der Regel Technik) begeistert hat, habe ich das halt gekauft und das Geld ggfs. vom Sparbuch geholt. Eigentlich habe ich immer mehr gespart als ich ausgegeben habe (schon als Kind bin ich sparsam mit dem Taschengeld umgegangen), aber mit steigendem Einkommen habe ich dann (auch ohne Excel und Haushaltsbuch) gemerkt, dass ich nun weniger spare bzw. sogar immer häufiger Geld vom Sparbuch nehme, um es auszugeben. In der Regel wurde das Geld für technische Sachen, die man nicht unbedingt braucht, die mir persönlich aber Spaß machen, ausgegeben.

Mittlerweile habe ich für mich folgendes System entwickelt:

Ich habe, wie vermutlich die meisten hier, eine Sparrate festgelegt, die Anfang des Monats direkt vom Girokonto weggeholt wird. Über meine Haushaltsapp kann ich dann direkt sehen, was mir nach Abzug aller regelmäßigen Kosten noch für diesen Monat übrig bleibt. Mit dem Restbetrag möchte ich dann gerne für den Rest des Monats auskommen. Der Betrag ist dann auch so großzügig bemessen, dass neben den notwendigen Ausgaben auch noch genug für „Spaß“ übrig bleibt. Wenn ich aber techn. Anschaffungen (die nicht notwendig sind), zwinge ich mich so, dafür neben der normalen Sparrate zu sparen. Neben der Einhaltung meiner normalen Sparrate hat dies auch noch den Vorteil, dass man die Dinge wieder mehr zu schätzen weiß.

Sklavisch halte ich mich jedoch auch nicht an mein System. Wenn ich am 29. alles ausgegeben habe, weil ich noch genug Budget übrig hatte, würde ich am 30. dann dennoch mit ins Kino gehen, wenn man mich spontan fragt.

Mittlerweile bräuchte ich es wohl auch nicht mehr, aber es macht irgendwo auch Spaß. Manchmal spiel ich auch an der Statistik rum – einfach nur aus Spaß an der Freude. Wobei ich letztens sogar einen Erkenntnisgewinn ziehen konnte: ich hatte schokiert festgestellt, dass ich mittlerweile mehr fürs Parken als fürs Tanken ausgebe. Diesen Monat teste ich daher mal mit dem Fahrrad zur Arbeit zu fahren, soll ja auch gesund sein 🙂

Ja, hätte mir auch so bewußt werden können, ist es aber nicht.

Schönen Wochenstart.

Mitro

LikeLike

Wow! Mehr für’s Parken als für’s Tanken? Liegt vermutlich auch daran, wohin genau man fährt und wie weit die Fahrtstrecken sind. Wenn ich in die nahe gelegene größere Stadt fahre, wechsle ich lieber auf den ÖPNV – weniger Stress bei der Parkplatzsuche. Ansonsten habe ich das Glück, dass ich eigentlich immer einen kostenlosen Parkplatz in der Nähe habe.

Mit dem Fahrrad zur Arbeit ist sicherlich eine gute Alternative – sofern man passend wohnt. Bei meinem letzten Arbeitgeber hätte ich jedesmal auf der Arbeit duschen dürfen, da ich den Schwarzwaldberg hätte hochfahren dürfen. Mein jetziger Arbeitgeber liegt einfach zu weit entfernt – da wäre ich sicher 3h unterwegs.

Viel Spaß beim Radeln – das Wetter läd ja wieder dazu ein 🙂 !

LG

Dummerchen

LikeLike

Ins Büro sind es halt einfache Strecke ca. 7 km stadtverkehr. Der Dauerparkplatz im Parkhaus direkt neben meinem Arbeitgeber kostet halt ein kleines Vermögen (Innenstadtlage). Mit dem Rad hatte ich es mal vor ein paar Jahren versucht, aber da musste ich noch durch den Autoverkehr radeln, was nun wahrlich kein Vergnügen im Berufsverkehr ist.

Seit einiger Zeit ist jetzt aber die „Fahrradautobahn“ im Revier fertig, zumindest das Teilstück, das ich benutzen müsste. Wäre vom Wohnort in 2 Minuten auf der Piste und kann dann bis in die Innenstadt ohne Steigung radeln. Laut googel 7,8 km und 27 Minuten mit dem Fahrrad, viel schneller bin ich mit dem Auto auch nicht.

LikeLike

Ach, Mülheim, Essen – meine alte Heimat. Da radelt sich deutlich entspannter als hier im Schwarzwald. Ich bin ja mehr so der gemütliche Radler und habe während meiner 10 Jahre Ruhrgebiet auch nur das Fahrrad (und dem ÖPNV) gebraucht. Dieses bergauf und bergab nervt hier irgendwie – es soll ja Leute geben, die das lieben. Ich versteh es nicht.

LikeLike

Die Welt ist ein Dorf!

Je unangestrengter ich im Büro ankomme, desto besser. Wer radelt schon gern bergauf? Ich bin einmal in meinem Leben des Schuirweg im Essener Süden hochgefahren, falls du den kennst. Wobei gefahren ist der falsche Ausdruck, hochgeschlichen wäre wohl passender. Man, danach war ich echt fertig.

LikeLike

Fahrradautobahn klingt beneidenswert. Ich wünsche mir oft einen Radweg ohne Ampeln, Autos, Berge und Parkourhindernisse. Wobei es Sindelfingen immerhin einen erhöhten Rad/Fußweg gibt. In meiner Heimat sind die Radwege mitten zwischen den Autofahrbahnen oder nachträglich aufgemalt. Wer da lang fährt, ist lebensmüde.

LikeLike

Heute bin ich das erstemal dort entlanggefahren, war wirklich entspannend, eine Ampel auf der ganzen Strecke, da man an einer Stelle keine Brücke gebaut hatte und dort kurz runter auf die Straße fahren musste.

Vor Jahren, als das Dingen noch nicht gebaut war, bin ich auch mal mit dem Rad zur Arbeit. Nach dem ersten Tag hatte ich aber schon keine Lust mehr, nachmittags im Berufsverkehr zu fahren war einfach nur ätzend.

LikeLike

Hallo Jennifer,

ich finde gut, dass du deine Ausgaben sammelst und erst dann trackst. So sparst du Zeit.

Ich tracke meine Ausgaben mittlerweile gar nicht mehr. Ich konzentriere mich auf den Aufbau eines Online Business – ganz nach dem 80/20 Prinzip.

MFG Philipp

LikeLike

Mit dem Aufbau deines passiven Einkommens machst du alles richtig. Aktuell setze ich viel aufs aktive Einkommen. (Ist wegen der geringen Diversifikation eigentlich nicht ganz optimal.)

LikeLike

Ein Online Business ist ja auch mit viel aktiver Arbeit verbunden 😉

LikeLike

Am Anfang des Beruflebens ist es doch normal, dass es vorerst deutlich mehr aktives als passives Einkommen generiert wird. Selbst wenn du Einnahmen aus dem Blog generierst. sind die doch nur möglich, wenn der Blog weiterhin aktiv gefüttert wird.

LikeLike

Pingback: Ein- und Ausgaben erfassen – Finanzen optimieren (2/3) | Lifestyle, Finanzen und Lebensfreude

Pingback: Ein- und Ausgaben erfassen – Sparquote ermitteln (3/3) | Lifestyle, Finanzen und Lebensfreude

Pingback: Innerer Konflikt: Wann darf man etwas Funktionierendes durch etwas Neues ersetzen? | Lifestyle, Finanzen und Lebensfreude

Pingback: Sparziele setzen mithilfe von „Wer wird Millionär?“ | Lifestyle, Finanzen und Lebensfreude

Pingback: Byebye 2017, hallo 2018! | Lifestyle, Finanzen und Lebensfreude

Pingback: Der Tanz auf mehreren Hochzeiten | Lifestyle, Finanzen und Lebensfreude

Pingback: Finanzielle Sorglosigkeit: Check | Lifestyle, Finanzen und Lebensfreude