Gerade ordne ich ein wenig meine Dokumente und lade mir die Jahresbescheinigungen bei den jeweiligen Bankinstituten herunter. Dabei stachen mir nun ein paar Zahlen ins Auge: Ich habe doch tatsächlich 18,68€ Kapitalertragssteuer+Solidaritätszuschlag bei meinem Tagesgeldkonto gezahlt. Sapperlot, wie konnte mir das passieren? Leider nicht, weil ich über 801€ passive Einnahmen habe, sondern weil ich meinen Freibetrag nicht richtig aufgeteilt habe. Meine Festgelder haben mir über 1 % Zinsen beschert, sodass ich mit so vielen Zinserträgen einfach nicht gerechnet hatte.

Deswegen geht es heute um das Thema Steuern auf Kapitalerträge und wie man seinen Freibetrag richtig einsetzt.

Welche Abgaben sind bei meinen Zinsen und Ausschüttungen fällig?

Obwohl ich bereits als Kind ein Sparbuch hatte und mit 8 mein erstes Konto, musste ich mir nie über irgendwelche Steuern Gedanken machen. Das haben damals alles meine Eltern und die Bank geregelt. Das Wort „Kapitalertragssteuer“ hatte ich bis zu meinem 20. Lebensjahr noch nie gehört. Erst im Jahre 2012 als ich ein Tagesgeldkonto abschloss, musste ich mich damit auseinander setzen:

Jeder Deutsche darf aktuell 801€ Kapitalerträge im Jahr erhalten (sei es durch Zinsen, Dividenden oder Verkäufe von Wertpapieren), ohne Steuern dafür zu zahlen.

Als verheiratetes Paar doppelt so viel, sofern man eine gemeinsame Steuererklärung abgibt. Von allem, was darüber hinausgeht, will der Staat etwas abhaben und man bekommt aktuell 25% Abgeltungssteuer von seinen Einnahmen abgezogen und davon noch mal 5,5% Solidaritätszuschlag und bei Zugehörigkeit zur Kirche auch noch mal bis zu 9% Kirchensteuer.

Für Konfessionslose gilt folgender Steuersatz:

0,25 + 0,055 · 0,25 = 0, 26375 = 26,375 %

Kirchenzugehörige kommen auf knapp 28%, was man hier nachlesen kann. Letztlich kommt man nicht daran vorbei, über ein Viertel seiner Erträge wieder abzugeben. Die Institute führen die Abgaben mittlerweile automatisch ab, sodass man diese nicht selbst in der Steuererklärung angeben und die Steuern nachzahlen muss.

Ausnahme: Wer einen persönlichen Einkommenssteuersatz von unter 25% hat, der kann stattdessen seinen geringeren Steuersatz als Besteuerungsgrundlage beantragen. Hier ist wichtig: Da wir in Deutschland eine progressive Besteuerung haben, erhöht sich der Steuersatz mit jedem Euro mehr Verdienst. Deswegen muss der Grenzsteuersatz betrachtet werden und nicht die durchschnittliche Steuerbelastung. Die Grenze bei Singles liegt ungefähr bei unter 15.500€ brutto im Jahr, bei Verheirateten unter 31.000€ gemeinsamen Jahreseinkommen.

Unterschied zwischen Kapitalertragssteuer, Abgeltungssteuer und Quellensteuer

Für die Abgaben auf Kapitalerträge an den Staat kursieren mehrere Begriffe, sodass ich den Unterschied erst mal nachschlagen musste.

Kapitalertragssteuer: Da Zinserträge als Einkommen zählen, will das Finanzamt dafür Geld sehen und diese müssen in der Steuererklärung aufgeführt werden. Dies gilt sowohl für Privatpersonen als auch für Unternehmer.

Abgeltungssteuer: Für Privatpersonen wurde eine vereinfachte Form der Kapitalertragssteuer eingeführt. Die Institute behalten die fälligen Steuern direkt ein und führen diese ans Finanzamt ab (deswegen wissen Banken mittlerweile eure Konfession). Somit muss man als Privatperson diese nicht mehr in der Steuererklärung angeben, da alles bereits „abgegolten“ ist.

Quellensteuer: Wie der Name schon sagt, sind die Abgaben direkt an der Quelle fällig, also im Moment der Auszahlung. Der Begriff fällt häufig in Bezug auf Dividenden ausländischer Firmen. Letztlich ist der Begriff aber nur der Überbegriff für diverse Steuern. Auch die Kapitalertragssteuer und die Lohnsteuer aufs Gehalt sind Quellensteuern.

Die Abgaben auf Kapitalerträge sind in den Ländern unterschiedlich hoch. Das macht das Investieren leider nicht so einfach. Da die Steuern, wie wir festgestellt haben, an der „Quelle“ abgeführt werden, wird z.B. bei einer Dividende von eurer Coca Cola-Aktie die Quellensteuer in den USA fällig. Blöd nur, dass der deutsche Staat auch sein Geld sehen will, egal wo ihr dafür bereits Steuern gezahlt habt. Je nach Land kann man sich immerhin die bereits gezahlten Steuern auf die deutschen Steuern teilweise anrechnen lassen oder sich ggf. einen Teil vom Ausland erstatten lassen. Alexandra von Sauerkraut und Zaster hat darüber einen guten Beitrag verfasst. Nur in wenigen Ländern kommt ihr um zusätzliche Bürokratie drumrum.

Da lobe ich mir aktuell meine unkomplizierten ETFs.

Beim Bundeszentralamt für Steuern könnt ihr nachlesen, welche Quellensteuern wie angerechnet werden.

Ein Hoch auf den Freistellungsauftrag

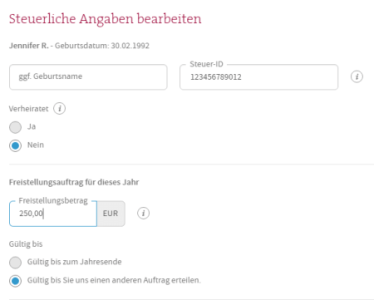

Deutschland steht auf Freibeträge: Steuer- und Kinderfreibetrag, Werbungs- und Umzugskostenpauschale.. Deswegen gibt es natürlich auch einen Sparer-Pauschbeitrag, der wie oben erwähnt 801 € bei Unverheirateten beträgt und 1.602€ für Verheiratete. Bis zu dieser Grenze sind keine Abgaben fällig. Da eine Bank nicht wissen kann, ob man die 801€ bereits bei einer anderen Bank ausgenutzt hat, muss man den Sparer-Pauschbetrag selbst auf die Institute verteilen und den sogenannten „Freistellungsauftrag“ ausfüllen. Dort gibt man seine Steuer-ID und die Höhe des Betrags an, ebenso ob man verheiratet ist und wie lange der Auftrag gültig ist. Die Konfession wird mittlerweile jährlich automatisch abgefragt. Den Freistellungsauftrag kann man meistens beim Online-Banking problemlos ändern, nur wenige Banken verlangen für die Änderung einen Antrag in Schriftform.

So sieht die Online-Maske beim Tagesgeldkonto moneyou.de aus:

Der Auftrag gilt nicht pro Konto, sondern pro Institut. Habt ihr also 5 Konten bei der gleichen Bank, gilt der eine Auftrag für alle Konten bei diesem Institut. Wenn ihr die Bank wechselt oder ein Konto bei einer neuen Bank eröffnet, solltet ihr daran denken, eure Freistellungsaufträge anzupassen. Wer ein Gemeinschaftskonto hat, aber nicht verheiratet ist, kann leider keinen Freistellungsauftrag erteilen und muss in den sauren Apfel beißen. Aber „Gott sei Dank“ gibt es auf die meisten Girokonten eh keine Zinsen mehr, die man versteuern könnte.

Ein weiterer Nachteil von ausländischen Ausschüttungen: Das Ausland juckt euren Freibetrag in Deutschland nicht, ihr müsst die Quellensteuer also trotzdem zahlen.

Wie verteile ich meinen Freibetrag sinnvoll?

1. Erst mal gilt: Lage erfassen.

Wo kann es überall Kapitalerträge geben? Bei mir hat sich da mittlerweile einiges angesammelt:

Postbank (Girokonto + Tagesgeld)

DKB (Girokonto für Kreditkarte)

LBS (Bausparen)

consorsbank (Depot)

VTB (Festgeld)

moneyou (Tagesgeld)

Eure Sammlung sortiert ihr dabei von „Erträge sehr berechenbar“ bis hin zu „Erträge stark schwankend“. Altersvorsorgen werden erst im Alter besteuert, weswegen für Riester und Co. während der Aufbauphase keine Steuern anfallen.

2. Kapitalerträge abschätzen

Da ich letztes Jahr überragende 30 Cent Zinsen bei der Postbank bekommen habe, habe ich einen guten Platz für den 1€ von 801€ Freibetrag gefunden. Leider muss ich den neuen Freistellungsauftrag schriftlich einreichen, wozu ich bisher zu faul war. Bei der DKB komme ich ebenfalls mit einem kleinen Freibetrag zurecht, da hier nur meine Kreditkarte drüber läuft. Dort bekommt man aktuell 0,4% Zinsen. Wenn ich dort also 1000€ dauerhaft lagere, fallen nur 4€ Zinsen an. Mit einem großzügigen Puffer: 10€. Bei meinem Bausparvertrag bleiben die Einzahlungen konstant und die Zinsen sind vorhersehbar (Hier geht es zu einem Sparrechner). Auch mein Depot macht es mir recht einfach: Weder meine swappenden ETFs noch meine amazon-Aktien sorgen für Ausschüttungen. Lediglich meine Arbeitgeberaktien haben letztes Jahr 39€ ausgespuckt, sodass ich da mit maximal 50€ dieses Jahr rechne. Bei meinem VTB-Konto lasse ich mir genügend Puffer, falls ich bei traumhaften 2,5% Zinsen auf die Idee kommen sollte, dieses Jahr etwas mehr einzuzahlen. Die Differenz zu den 801€ plane ich für mein Tagesgeldkonto bei moneyou ein, da ich hier die größten Schwankungen habe.

3. Freistellungsaufträge erteilen und am Ende des Jahres ggf. justieren

So schaut dann letztlich meine neue Verteilung aus, mit der ich dieses Jahr ins Rennen gehe:

1 € Postbank

10€ DKB

150€ LBS

50€ Consorsbank

100€ VTB

490€ moneyou

_____

801 €

Sollten sich dieses Jahr irgendwelche Änderungen ergeben, kann ich das von meinen Tagesgeldpuffern abzwacken. Wer den Luxus hat, bereits an der 801€-Grenze zu kratzen, sollte die Freistellungsaufträge so einstellen, dass sie definitiv ausgenutzt werden. Bei den überschüssigen Einnahmen ist es dann egal, welches Institut die Steuern einbehält. Was man vermeiden sollte: Dass wie bei mir letztes Jahr eigentlich noch ungenutzter Puffer rumlungert, während ich woanders den zugewiesenen Freibetrag überschreite. Das ist mir im Studium schon mal passiert:

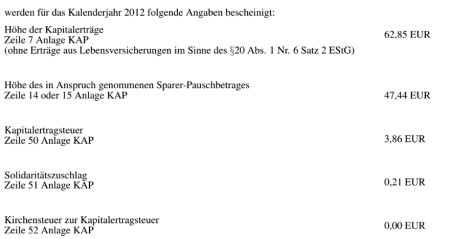

Damals gab es noch 2-3% Zinsen

Ich habe keine Ahnung mehr, wieso ich da 47,44€ als Freibetrag angegeben hatte.

4. Was, wenn ich mich beim Freistellungsauftrag verrechnet habe?

Innerhalb eines Jahres kann man die Freibeträge noch beliebig anpassen. Erst am Ende des Jahres wird abgerechnet. Der eine ist vielleicht ein Schlitzohr und hat bei jedem Institut die 801€ angeben (die wissen voneinander ja nichts!) oder man hat sich blöderweise am Ende verrechnet oder irgendeinen erteilten Freistellungsauftrag vergessen. Wenn das Jahr rum ist, kann man nichts mehr rückwirkend ändern.

Die Banken melden die in Anspruch genommenen Freistellungsaufträge an das Bundeszentralamt für Steuern. Sollten eure steuerfreien Zinserträge die 801€ übersteigen, gibt euch das Finanzamt in der Steuererklärung nochmal die Chance, das Ganze richtig zu stellen und nachzuzahlen.

Dafür muss man die Anlage „KAP“ ausfüllen.

Wenn ich meine 20€ von letztem Jahr wieder haben möchte, wird mich natürlich keiner darauf hinweisen. Aber auch das Geld kann ich mir bei der Steuererklärung zurückholen. Deswegen achte ich nun hoffentlich besser darauf, was ich wo angebe, um mir unnötige Bürokratie zu ersparen.

Wann habt ihr zum ersten Mal bewusst einen Freistellungsauftrag erteilt? Habt ihr da ein gewisses System?

Hey,

erstmal wow. Ne ordentliche Anzahl von Konten. Bei mir hat das mit insgesamt vier verschiedenen Anbieter ganz gut geklappt.

Ich wusste grob meine Sparsumme und habe dann überschlagen und nochmal 15% aufgeschlagen. Hat jetzt soweit gepasst. Aber bin auch noch ein Stück von den 801€ insgesamt weg. Also habe ich eh bei jedem Konto den Rest noch drauf geschlagen. Aber werden es in Zukunft auch weiterhin ähnlich machen.

Gruß,

mafis

LikeLike

Ja, mittlerweile mache ich Finanzrocker Daniel sicherlich Konkurrenz. Man munkelt, dass er sehr, sehr viele hätte.

Ich weiß noch, wie ich mich 2012 mit einem Kollegen unterhielt und er meinte: 801€ hat man ja schon bei 30.000€ auf dem Konto voll! Bei der aktuellen Zinssituation braucht man dafür 160k bei 0,5%. Und die lässt man heutzutage nicht mehr auf dem Tagesgeldkonto.

LikeLike

Stimmt. Aber solange man keine Gebühren zahlt. Warum nicht?

Stimmt. Wir würden das wirklich da nicht liegen lassen. Versuche ja nur das nötigste auf solchen Konten zu halten. Glaube da werde ich immer weiter weg sein von den Beträgen für die nächsten Jahre.

LikeLike

Liebe Ex-Studentin, wie immer ein toller und anschaulich geschriebener Post! Ein wenig habe ich mich aber gerade erschreckt; willst du den Screenshot von deinem Tagesgeldkonto nicht stärker anonymisieren? (Brauchst den Kommentar nicht freizuschalten, war nur als Frage/Hinweis an dich gedacht) Liebe Grüße, Gesa

LikeLike

Die Steuer-ID ist nicht echt, falls du darauf anspielst. Aber danke für den Hinweus!

LikeLike

Hauptsache, das Geburtsdatum ist echt. Ich hab’s mir notiert. Wundern Sie sich nicht über anonym zugesandte Blumensträuße. 🙂

LikeGefällt 1 Person

Ach, wie lieb. 😀 Wobei ich nach Gesas Hinweis mein Geburtsdatum dann doch verfälscht habe.

LikeLike

Bei meinem Bausparvertrag war ich auch zu knapp mit dem Freistellungsauftrag und musste was abgeben. Wo kann man das denn in der Steuererklärung angeben?

LikeLike

Da werde ich mich als nächstes reinfuchsen. https://www.steuern.de/fileadmin/user_upload/steuerformulare_2015/Anlage_KAP_2015.pdf

Kreuz bei 5 setzen. Bei 7 eintragen, was ich an Steuern gezahlt habe und was eigentlich dort stehen müsste. In Zeile 12 würde ich angeben, welchen Freistellungsauftrag ich der betroffenen Bank erteilt habe. In Zeile 13 würde ich eintragen, welchen Teil der Pauschale ich bei anderen Instituten genutzt habe (also alle anderen Kapitalerträge ich sonst hatte). Dann gebe ich aber noch ein separates Blatt ab, wo ich das ganze noch mal erläutere. Dem Bundeszentralamt werden alle gezahlten Steuern gemeldet. D.h. ich würde dann erläutern, wie viel ich von meinen 801 aufgebraucht habe und wie viel mir also noch übrig bleibt.

Das ist zumindest der Plan.

LikeLike

Wenn Du Dich da reingefuchst hast gibts einen extra Artikel dazu? Die Anlage KAP bereitet mir auch noch große Probleme.

LikeLike

Huhu Michael,

ja, kann ich gerne machen. Ich bin ja der Überzeugung, dass das alles kein Hexenwerk ist. Selbst, wenn ich mal was falsch ausfüllen sollte, sichere ich mich meistens ab, indem ich ggf. noch ein extra-Blatt abgebe, wo ich alles noch mal erläutere. Die Bearbeiter beim Finanzamt sind auch nur Menschen, weswegen da die ein oder andere Erklärung hilfreich ist, damit sie alles richtig ausfüllen können. Es gibt mittlerweile ja auch „Elster“, um das ganze digital zu machen. Ich bin da eher langweilig und mache es noch in Papierform (vermutlich hast mich das Finanzamt dafür..). Mal sehen, wann die elektronische Abgabe Pflicht wird.

http://www.tagesspiegel.de/wirtschaft/einfuehrung-ab-2017-steuererklaerung-ohne-stift-und-papier/12692584.html

LikeLike

Ich kann dich beruhigen: Das Problem verschwindet mit steigendem Vermögen ganz schnell. Irgendwann erreicht man den Punkt, an dem man seinen Freibetrag schnell ausreizt. Irgendwann reicht es im Prinzip, nur bei einer Bank einen Freistellungsauftrag anzulegen.

Bei mir ist der Freibetrag im März aufgebraucht…

LikeGefällt 1 Person

Glückwunsch! Das ist das Ziel! 🙂 Wobei ich mir bei meinen ETFs erhofft hatte, dass ich dort viele, viele Jahre um die Steuer drumrum käme.

LikeLike

Wohl war, wohl war.

Es ist aber auch kein Hexenwerk, sich seinen Teil von der Steuer wieder zu holen. Da verliert man eigentlich nur den Zinseszins, da bei nicht ausnutzen des Freistellungsauftrag dem Staat ein Zinsloses Darlehn bietet.

LikeLike

Wobei Dummerchen es schon treffend formuliert hat: Da muss man eben mal auf die 2€ verzichten..

LikeLike

Hi Jenny,

jetzt verstehe ich, warum Du das Thema bei unserem Podcast direkt aufgegriffen hast – das Thema hat dich wohl schon einige Tage beschäftigt 😉 Schöner Artikel in jedem Fall!

Ich habe mit 19, als ich mir fürs Studium mein DKB-Konto eingerichtet habe und dann das erste Mal darauf gestoßen bin meine Freistellungsaufträge das erste Mal selbst verteilt – zum Glück hat mir meine Mutter damals geholfen. Einmal habe ich das Ganze vor 2-3 Jahren noch mal angepasst – inzwischen sind allerdings die 801 Euro gar nicht mehr verteilt…da war ich zu faul als ich ein anderes Konto geschlossen habe, die anderen anzupassen. Und jetzt lohnt es sich ohnehin nicht mehr, da wir nach der Hochzeit im Juni ja sowieso nochmal neu evaluieren müssen, was für uns gemeinsam sinnvoll ist 🙂

Liebe Grüße

Marielle

LikeLike

Eigentlich ist das mit dem Freistellungsauftrag ja keine große Sache, aber ich bin erstaunt, dass man davon einfach nicht viel mitbekommt. Wie gesagt, ich habe auch erst mit 20 davon erfahren. Und lerne beim Thema Steuern immer wieder noch dazu.

LikeLike

Good news everyone! Den Freistellungsauftrag bei der DKB kann man sich eigentlich schenken, da gerade wieder das Preisverzeichnis angepasst wurde und ab 1.12. gibt es dann sagenhafte 0% Zinsen für Guthaben auf der Kreditkarte für Nicht-Aktivkunden (und kleine Korrektur: bis zu dem Datum sind das noch 0,2% Zinsen, wenn ich das Preisverzeichnis richtig gelesen habe). Oder mit schwarzem Humor: Ein Problem weniger auf der Liste!

Und mein Freistellungsauftrag geht einfach aufs Depot. Dort bin ich aber deutlich über dem Freibetrag drüber, also wird der hier einfach vollausgeschöpft. Die Stückelung kann nerven, denn wenn man ein lausige Buchführung betreibt (ähm… also… wie ich z.B.!) weiß man 12 Monate später nicht mehr, wo man welchen Betrag zugewiesen hat.

LikeLike

😀 😀 Deswegen habe ich nun extra einen Beitrag geschrieben, damit ich mir das bis Ende des Jahres merken kann.. Mit meinen 10€ für die DKB war ich dann wohl noch zu optimistisch, yay. Ich bin froh, dass man heutzutage das meiste online machen kann.

LikeLike

Hi Jenny,

ich habe mir anfangs auch voll den Kopf darum gemacht, diese Freistellungsaufträge in einer Excel-Tabelle zu erfassen und zu pflegen. Da ich anfangs ein übermotivierter Tagesgeld-Hopper war, durfte ich dann immer fleißig alles ändern und hatte leider nicht die Möglichkeiten wie heute, alles online mit einem Klick zu erledigen. Es entstand vielmehr immer neuer Papierkram – sehr lästig.

Irgendwann kam dann der Punkt, dass die 1602€ überschritten wurden und ich musste zum ersten Mal in meiner Steuersoftware die Werte nachtragen und mir die überschüssigen Gelder über die Steuererklärung zurückholen – 100% exakt kriegt man das dann irgendwann doch nicht mehr hin. Dank Steuer-Software geht das aber ziemlich einfach und bedeutet im Wesentlichen, die gesamten Erträge aller Banken zu erfassen, d.h. die Zahlen die man eh von den Banken bekommt, abzutippen.

Mittlerweile mache ich mir nicht mehr so den Kopf um das Thema. Ich achte darauf, nicht mehr Freibeträge als insgesamt erlaubt einzureichen, rechne da aber nicht nochmal genau hin und her, wie es am Jahresende denn genau sein wird. Stattdessen achte ich vielmehr darauf, dass ich keine Steuern an den Stellen zahle, die mir zusätzliche Kosten bei einer Wiederanlage verursachen würde (also bei meinem ausschüttenden ETF). Bei allem anderen verpasse ich halt den Zins vom 1.Januar bis zum Tag der Steuerrückerstattung. Wir reden hier aber maximal von 200€ pro Person – so richtig kriegsentscheidend ist der Zinsausfall auf diesen Betrag (es sind vermutlich rund 2 Euro?) dann hoffentlich nicht.

Liebe Grüße

Dummerchen

LikeLike

Huhu Dummerchen,

ich denke mir auch: Wenn man die Pauschale erst mal ausgenutzt hat, ist’s eh egal. Mir geht es in erster Linie darum, die KAP-Anlage nicht ausfüllen zu müssen, ich bin nämlich faul. Letztes Jahr konnte ich nämlich bequem die vereinfachte Steuererklärung abgeben, die nur aus 2 Seiten besteht.

LikeLike

Das einfachste ist doch, bei nur einem Institut zu sein. Ich verstehe nicht, warum so viele Menschen bei so vielen Banken sind. Das verursacht nur Aufwand. In Ihrem Falle würde ich die 801 € komplett zu Consors geben, wenn dort das Aktiendepot ist, denn die Dividenden werden bei Ihnen vielleicht in diesem oder nächsten Jahr die 801 € überschreiten. Dann stellt sich die Frage nach der Aufteilung der Freistellungsaufträge nicht.

LikeLike

Bei mir kann man gerne „du“ sagen!

Aktuell wirft mein Depot nicht viel ab, da meine swappenden ETFs keine Erträge erbringen.

Eigentlich habe ich gar nicht so viele Konten, mein Problem ist eher, dass ich meine Finanzprodukte nicht bei einem Anbieter abwickeln konnte.

Postbank ist mein Hauptkonto, wo ich 24€ Kontoführungsgebühren zahle. Damit kann ich leben. Aber für das Gemeinschaftskonto mit meinem Freund + Kreditkarte müssen wir 80€ im Jahr blechen, weswegen wir dort nun zur DKB wechseln. Der Bausparvertrag geht nun mal nur mit einem separaten Anbieter. Den habe ich vor 5 Jahren abgeschlossen und bekomme über 2% Zinsen. Der darf bleiben. VTB ist mit 2,5% Festgeld auch ein Kandidat, der bleiben darf.

Bleibt nur noch moneyou als mein Tagesgeldkonto und consorsbank als Depot.

Das alles über ein Bankinstitut laufen zu lassen, wäre unsinnig.

LikeLike

Hallo Jenny,

ich habe auch einmal bei einer Bank vergessen den Freistellungsauftrag einzureichen. Die Kapitalerträge habe ich dann bei der Steuererklärung einfach angegeben und im Steuerbescheid steht dann: Bei der Steuerfestsetzung wurde nachträglich der Teil des Sparer-Pauschbetrags berücksichtigt, den Sie bei den kontoführenden Instituten nicht in Anspruch genommen haben… bis zu 801 Euro scheint es also einfach zu sein.

Mittlerweile habe ich aber alles bei einer Bank, da ich es neuerdings _steuereinfach_ liebe 😉

LikeGefällt 1 Person

Ja, vermutlich hatte ich bisher immer zu viel Angst vor der KAP-Anlage. Aber ich hatte ja auch mal Angst vor der Börse.. Phobien kann man manchmal durch Konfrontationstherapien gut wegbekommen. 🙂

LikeLike

Zunächst ein Lob von mir für den schönen Blog. 🙂

Ich weiß zwar schon gar nicht mehr wie ich hier gelandet bin (über den Wesir oder über Frugalisten? Oder war es doch Google?). Aber deine Artikel kann man immer gut lesen.

Aber zur Freistellungsauftragssache…

Ich verstehe grundsätzlich nicht, warum sich die Leute solche Gedanken darum machen.

Man kann es sich für meinen Geschmack auch ganz einfach machen und überhaupt keine Freistellungsaufträge erteilen.

Dann kann man einfach alle Steuerbescheinigungen zusammen nehmen, alles in die Anlage KAP bei der Steuererklärung eintragen und bekommt alles bis 801€ wieder.

Dann muss ich mir überhaupt keinen Kopf machen wie viel Freibetrag ich noch übrig habe und ob ich nicht lieber einen Teil des Freibetrags von Bank A nach Bank B schiebe oder umgekehrt.

Den Mist habe ich mir früher auch angetan. Seit einigen Jahren gebe ich einfach alles in der Erklärung an.

VG

LikeGefällt 1 Person

Huhu, ich freue mich immer wieder über Lob. Dankeschön! 🙂

Und ja.. dein Hinweis ist absolut berechtigt. Bei mir hatte sich das bis gestern noch ein wenig eingebrannt, dass viele Anhänge bei der Steuererklärung was Böses sind. Ich habe letztetes Jahr begeistert festgestellt, dass es für langweilige Menschen wie mich eine vereinfachte Steuererklärung mit 2 Seiten gibt. Als ich mir den KAP-Bogen gestern aber mal angeschaut habe, musste ich nüchtern feststellen, dass das Ding tatsächlich kein Hexenwerk ist.

LikeLike

Puuuh…. da hast Du Dir ganz schön Arbeit gemacht. Ich weiß, dass ich früher auch verzweifelt war, wie man den Freistellungsbetrag auf verschiedene Banken aufteilt. Ich bin ganz ehrlich: Ich komme schon einige Jahre über den Freibetrag und beschäftige – auch aus anderen steuerlichen Gründen – seit mehreren Jahren einen Steuerberater damit. Der kriegt die Aufstellung der Zinserträge bzw. Jahressteuerbescheinigungen und kümmert sich drum. Ist bequem – kostet aber auch was. Letzten Endes bleibt immer noch was unterm Strich für mich übrig und ich bin die lästige Arbeit los. Ist für mich eine Erhöhung der Lebensqualität, da mich das Finanzamt bisher mit der Einreichung sonstiger, unnötiger Unterlagen und Beweise quasi gequält hat. Das bin ich jetzt – dank meinem Steuerberater – los.

LikeGefällt 1 Person

In manchen Situationen halte ich einen Steuerberater auch für sinnvoll. Mein Papa als Einzelunternehmer hat auch einen, weil es das nicht auch noch zusätzlich ableisten könnte. Obwohl er für den Typen mehrere 1000€ im Jahr zahlt. Als der Steuerberater dann auch noch meine Steuererklärung hat machen wollen, ging das ziemlich daneben. Irgendein Azubi hatte wohl seinen Spaß damit und hat unsinnige Angaben gegenüber vom Finanzamt gemacht, so von wegen „Doppele Lebensführung“ geltend, obwohl selbst ich wusste, dass man dafür 2 Mietverträge vorweisen muss. Habe das ganze dann beim Finanzamt richtig gestellt und meine Steuererklärung von da an gleich selbst gemacht. Für meine 70€, die ich jedes Jahr wiederbekomme (habe keinerlei Werbungskosten) lohnt sich nicht viel Aufwand.

LikeLike

Hallo Jenny,

da möchte ich Dir dann mal eine Buchempfehlung geben, der Titel : 1000 ganz legale Steuertrick von Konz. Herrlich amüsant geschrieben und wenn Du den Aufwand nicht scheusst, bin ich sicher, dass Du die ein oder anderen Werbungskosten doch noch findest. Wir sind seit zwei Jahren bei einem Steuerberater, weil es uns mit den Mietshäusern zu kompliziert geworden ist. Aber auch dort lesen wir uns gerade kundig. Den Freistellungauftrag müssen wir auch neu verteilen, bzw. die ehemalige Verteilung zurück nehmen. Die findet jetzt ihren Platz bei einem Institut.

Auf bald

Plutusandme

LikeLike

Huhu, danke für den Tipp! 🙂 An sich ist sicherlich überall was zu holen, aber bei mir würde es mich sehr wundern: Keine Kinder, kein Fahrtweg, keine Kosten für Fortbildungen, keine Bewerbungen, keine Berufskleidung, keine Haushaltstätigkeiten, keine Reparaturen, keine teuren Gesundheitsausgaben, wirklich nichts. Aber interessant klingts trotzdem, bisher konnte ich dadurch auch im Bekanntenkreis immer mal ein paar Tipps geben. Die 1000€ Pauschale sind für mich schon gnädig.

LikeLike

Sicher, Jenny? Als meine heutige Frau (damalige Freundin) ihr Studium beendet hat, habe ich sie finanziell unterstützt. Selbst das wird vom Staat steuerlich gewürdigt. Stand auch im Konz.

Liebe Grüße

Dummerchen

LikeLike

..Oh.. Was? Der Staat unterstützt Romantik, wenn man sich einen armen Schlucker angelacht hat..? Ok, dann werde ich mir das Buch definitiv als nächstes zu Gemüte führen. Für 2014 ist meine Steuererklärung leider schon durch, aber vielleicht finde ich doch noch was. Danke euch beiden!

LikeLike

Neben den Werbungskosten sind auch die Sonderausgaben sehr interessant. Besonders dann, wenn Dein Freund noch studiert (und kaum Einkommen hat) und Du auch Teile seiens Lebens bestreiten ‚musst‘.

Ich kenne dies zwar nur vom ‚HörenSagen‘, soll aber ein paar Taler aus der Staatskasse bringen.

LikeLike

Dank euch habe ich mir nun das 800-seitige „Taschenbuch“ bestellt. Bin gespannt!

LikeLike

Ach, die lieben Steuern. Ist das immer nervig. Deswegen betreibe ich auch kein Tagesgeld-Hopping. Immer überall den verbleibenden FSA berechnen und einreichen… das ist mir zu viel Mühe! 🙂 Was auch immer „spannend“ ist, ist wenn ich von den P2P-Plattformen (auxmoney) Die Steuerbescheinigungen bekommen. Die darf man nicht vergessen… nennt sich sonst Steuerhinterziehung 🙂

LikeLike

Bei mir ist das recht einfach. FSA für mein Depot, da dort mehr Dividenden rein rauschen, als die 801€ zulassen.

Bei der P2P-Plattform auxmoney bin ich ja noch ganz frisch … hier bin ich mal gespannt wie das funktioniert.

LikeLike

Woran liegt die Problematik überall 801 € Freistellung zu beantragen. Wenn man sowieso die Steuererklärung macht, werden am Ende sowieso alle Steuerbescheide eingereicht und entsprechend korrigiert abgerechnet.

Hatte bis dato kein Ärger mit der Strategie.

LikeLike

An sich gibts da kein Problem. Hatte bisher die vereinfachte Steuererklärung abgeben können. Zudem mache ich meine Steuererklärung immer recht spät. Mein Arbeitgeber gleicht mit der Abrechnung vom Dezember die Steuer bereits aus, sodass ich kaum Geld wieder bekomme.

LikeLike

Pingback: So richtet man einen ETF-Sparplan ein | Lifestyle, Finanzen und Lebensfreude

Hola! Ich bin neulich erst drauf gestoßen, aber jetzt schon vielen vielen Dank für deinen Blog! Aus Langeweile hab ich mir neulich in der Bibliothek ein Finanzwissen-Buch ausgeliehen und verschlungen (es war auch wirklich gut geschrieben). Jetzt ist meine Lust geweckt, auch was zu investieren. Aber wie das immer so ist: Unsicherheiten verbleiben, dein Blog hilft mir ziemlich gut, diese Unsicherheiten zu vertreiben.

Warum ich das gerade unter diesem Artikel kommentiere: ich hab da mal ne schnelle Frage zum Freistellungsauftrag. Bin Studentin, mein „Einkommen“ besteht aus Unterhalt plus 200-Euro-Nebenjob. Für den Fall (schön wärs xD), dass ich über die 801 Euro käme, wie müsste ich denn da Steuern zahlen? Denn derzeit zahle ich ja, mangels nennenswertem Einkommen, gar keine Einkommenssteuer, hab also keinen Steuersatz bzw kenne diesen nicht kopfkratz

LikeLike

Huhu Stern,

schön, dass du hier her gefunden hast! Du kannst eine „Günstigerprüfung“ vom Finanzamt durchführen lassen, wenn du deine Steuererklärung abgibst. https://www.steuerklassen.com/steuererklaerung/anlage-kap/die-guenstigerpruefung-in-der-anlage-kap/

Das Finanzamt rechnet also für dich, ob du mit Kapitalertragssteuer oder Einkommenssteuer besser dran bist. 🙂

Welches Finanzbuch hast du gelesen?

LikeLike