Brauche ich eine Berufsunfähigkeitsversicherung? Diese Frage habe ich mir nun 4 Jahre des Öfteren gestellt und stets mit „Nein“ beantwortet. In meinem Artikel „Ich gebe meine Finanzen nicht aus der Hand“ entfachte eine große Diskussion darüber, ob eine Berufsunfähigkeitsversicherung essentiell oder entbehrlich ist. Letztlich ließ ich mich dazu überzeugen, mich zumindest mal über die Möglichkeiten zu informieren.

In Teil 1 meiner Beitragsreihe geht es um die staatliche Absicherung im Falle einer Erwerbsunfähigkeit. In Teil 2 um Sinn und Unsinn einer BU-Versicherung und in Teil 3 die wichtigen Auswahlkriterien einer BU-Versicherung und was davon am Ende überhaupt noch auf dem Konto landet.

Was bekomme ich bei einer vorübergehenden Erkrankung?

Bevor ich auf eine BU näher eingehe, interessiert mich erst mal:

Was bekomme ich ohne Versicherung?

Ich zitiere die deutsche Rentenversicherung: „Werden Sie krank oder aufgrund eines Unfalls arbeitsunfähig, zahlt in der Regel der Arbeitgeber bis zu 6 Wochen lang Ihren Lohn beziehungsweise Ihr Gehalt weiter. Danach springt die Krankenkasse ein. Diese zahlt bis zu 78 Wochen pro Krankheitsfall.“

D.h. man erhält maximal 78 Wochen Geld für die gleiche Krankheit. Nach 3 Jahren kann man erneut für die gleiche Krankheit Krankengeld beziehen, sofern man zwischendrin dem Arbeitsmarkt wieder zur Verfügung stand. Das Krankengeld von der Krankenkasse beträgt 70% des Bruttoverdienstes oder 90% des Nettoverdienstes, je nachdem, was geringer ist. Davon gehen noch Sozialversicherungsbeiträge ab. Die Krankenkasse übernimmt die Krankenversicherung und die Hälfte von Arbeitslosen- (3%), Pflege- (2,8%) und Rentenversicherung (18,7%), der Arbeitnehmer zahlt die andere Hälfte.

Wie wahrscheinlich ist eine andauernde Arbeitsunfähigkeit?

Da man als Arbeitnehmer fast 1,5 Jahre durch die Krankenkasse abgesichert ist, stellt sich mir die Frage:

Wie wahrscheinlich ist es, dass ich auch nach den 1,5 Jahren eine finanzielle Absicherung brauche?

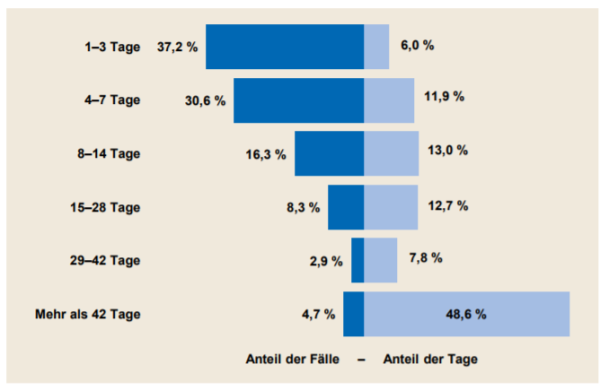

Techniker Krankenkasse: Verteilung Krankheitstage

Die Hälfte der gemeldeten Krankheitstage bei der Techniker Krankenkasse geht auf Arbeitnehmer zurück, die länger als 42 Tage krank geschrieben sind. Gleichzeitig ist von der längeren Arbeitsunfähigkeit aber nur jeder 21. betroffen. Im Schnitt wird für ein halbes Jahr Krankengeld bezogen.

Vorsicht: Das gilt nicht für Selbstständige!

Sofern nicht explizit mit der gesetzlichen / privaten Krankenkasse vereinbart, gibt es für Selbstständige auch kein Krankengeld.

Wer langfristig arbeitsunfähig ist, hat die Möglichkeit vom Staat eine Erwerbsminderungsrente zu beziehen. Rund 1,7 Millionen Menschen erhalten in Deutschland eine solche Rente. Wer dauerhaft nur noch unter 3 Stunden arbeiten kann (laut ärztlichem Attest), erhält die volle Rente. Zwischen 3 und 6 Stunden erhält man nur die halbe Rente.

Welch‘ Überraschung: Fast 80% der Bezieher sind über 45. Der Anteil der Ü60-Jährigen ist erstaunlich gering, was aber an der demographischen Verteilung und Frührente liegen müsste.

Altersverteilung in % bei Beziehern der Erwerbsminderungsrente

Als Akademiker hat man bisher eine geringere Wahrscheinlichkeit, längerfristig arbeitsunfähig zu sein. Nur 8% der Rentenbezieher sind Akademiker. Dies deckt sich auch mit den Statistiken von Statista.com: Während Physiker, Ärzte und Maschinenbauingenieure nur mit 5%-igem Risiko vor der gesetzlichen Rente erwerbsunfähig werden, haben Gerüstbauer, Dachdecker und Bergleute mit 50% die schlechteren Karten.

Der Haken an der Erwerbsminderungsrente

Geld vom Staat, wenn ich nicht mehr arbeiten kann? Klingt doch gut! So einfach, wie alles klingt, ist es leider nicht.

Berufs- und Arbeitsunfähigkeit ist einer großer Unterschied.

Für alle, die nach dem 01.01.1961 geboren wurden, gibt es keine gesetzliche Versicherung gegen Berufsunfähigkeit, sondern nur noch gegen Erwerbsunfähigkeit. D.h. es interessiert nicht, was du gelernt hast bzw. aktuell arbeitest, sondern es geht darum, was du theoretisch (auch in einem ganz anderen Beruf) noch machen könntest. Wirst du blind, kann man oft im derzeitigen Beruf nicht mehr arbeiten. In einem Callcenter aber sehr wohl. Ein kaputtes Knie ist ein k.O.-Kriterium als Fitnesstrainer, am Empfang kannst du aber noch sitzen. Ob du wirklich einen Job findest, ist irrelevant. Es geht nur darum, ob du rein theoretisch 6 bzw. 3 Stunden irgendetwas arbeiten könntest. Verdient man zu viel, kann dies auf die Rente angerechnet werden. Frohe Botschaft für Investoren: Aktuell darf man Mieteinnahmen, Zinsen und Dividenden haben, ohne das die Erwerbsminderungsrente gestrichen wird. Kann man in der Theorie 6 Stunden arbeiten, gibt es jedoch nichts. Kann man maximal 3h arbeiten und ist trotzdem arbeitslos, hat man immerhin die Chance auf volle Erwerbsminderungsrente.

Erwerbsminderungsrente ist meist befristet.

Falls man diese überhaupt bekommt, ist diese meist auf 3 Jahre befristet und muss jedes Mal erneut beantragt werden. Sollte sich dein Gesundheitszustand innerhalb der nächsten 9 Jahre bessern, wird die Erwerbsminderungsrente entsprechend halbiert (wenn du über 3h arbeiten könntest) oder fällt weg. Selbst wenn ihr nach einem Schlaganfall im Rollstuhl sitzt und kaum euren Namen schreiben könnt: Langfristig arbeitsunfähig ist man deswegen nicht.

Nicht jeder bekommt Erwerbsminderungsrente.

Berufstätige müssen 5 Jahre lang vor Antragsstellung versichert gewesen sein. bzw. anrechenbare Wartezeit haben. Unterbrechungen erlaubt, sofern man in den letzten 5 Jahren mindestens 3 Jahre versichert war. Schulische Ausbildungen/Studium wird nicht angerechnet, sofern keine Sozialversicherungsbeiträge gezahlt wurden. Für Berufsanfänger oder Selbstständige gibt es also nichts. Ebenso für Hausfrauen, die über die Elternzeit hinaus langfristig zuhause bleiben. Wartezeiten kann man nicht „nachträglich“ sammeln. Sprich: Ist man erwerbsunfähig und geht danach in Elternzeit, wird diese nicht angerechnet.

Immerhin: Verkürzte Wartezeiten für Sonderfälle.

Bei voller Erwerbsminderung (unter 3h Arbeit am Tag) reicht bei Berufseinsteigern (bis zu 6 Jahre nach der Ausbildung) 2 Jahre Wartezeit und 1 Jahr Beitragszahlung. Bei einem Arbeitsunfall oder einer typischen Berufskrankheit reicht eine Beitragszahlung in die Rentenversicherung, um Erwerbsminderungsrente zu erhalten.

So viel bekommt man vom Staat

Es wird hochgerechnet, was man bei dem bisher geleisteten Durchschnitt für Rentenansprüche bis zum 62. Lebensjahr erworben hätte. Dabei wird der Durchschnitt der Entgeltpunkte zwischen dem 17. Geburtstag und dem Eintritt der Erwerbsunfähigkeit ermittelt. Beitragsfreie Zeiten (z.B. Elternzeit, maximal 3 Jahre Studium) werden ausgeklammert.

Beispiel: Abi mit 18 und man tritt mit 23 nach dem Masterstudium ins Arbeitsleben ein. Nach 7 Jahren Berufstätigkeit mit Durchschnittsverdienst wird man erwerbsunfähig.

7 Rentenpunkte : (13 Jahre – 1 Jahr Schule – 3 Jahre Studium)

= 7 Rentenpunkte / 9 Jahre = 0,77 Rentenpunkte pro Jahr

Bis 62 hätte man weitere 24,9 (32 ⋅ 0,77 ) Rentenpunkte gesammelt und somit insgesamt knapp 32 Punkte. Ein Rentenpunkt ist im Westen aktuell 31,03 € wert.

32 ⋅ 31,03€ = 992,96€

Erst ab dem 63. Lebensjahr kann abschlagsfrei eine volle Erwerbsminderungsrente bezogen werden. Diese Grenze wird bis 2024 auf 65 Jahre erhöht. Bei einem vorigen Bezug werden maximal 3 Jahre Abschlag fällig (0,3% Abschlag pro Monat), also 10,8% Abschlag.

992,96€ ⋅ (1-0,108) = 885,72 €.

(Nachtrag: Danke an meinen Leser Ulrich. Mir war vorher nicht bewusst, dass sich eine Ausbildungsdauer, die über 3 Jahre hinaus geht, sich negativ auf die durchschnittlichen Rentenpunkte auswirkt und somit die Rente erheblich senkt. Vorher standen im Artikel knapp 1000€)

Im entsprechenden Alter wird die Erwerbsminderungsrente in eine Altersrente umgewandelt (darf aber nicht weniger sein als die bisherige Rente).

Pflegegeld gibt es zusätzlich

Sollte man zusätzlich auch noch ein Pflegefall sein, erhält man dieses Geld zusätzlich.

Zwischenfazit

Ich war überrascht, dass man so lange Krankengeld bekommt, da dies für vorübergehende Erkrankungen bereits ausreichend sein sollte. Für einen Familienvater mit Hauskredit sind die finanziellen Einbußen sicherlich kein Kindergeburtstag – für Leute mit 50% Sparquote ist das aber erträglich. Erwerbsminderungsrente ist leider weniger geil, weil man davon nicht leben und nicht sterben kann und diese nicht ohne große Hürden erhält. Auf die Abzüge (ja, die gibt es auch noch) gehe ich im nächsten Beitrag auch noch ein.

Falls ihr Fehler bei meiner Recherche findet, bitte melden.

Habt ihr Angehörige, die eine solche Rente beziehen oder wart ihr bereits selbst davon betroffen?

Hi Jenny,

interessantes und wichtiges Thema. Find ich klasse, dass du das wieder so ausführlich in mehreren Teilen behandelst. Kommt auch wieder top-recherchiert daher. Freue mich auf die nächsten Teile und bin gespannt, ob ich meine BU kündigen kann 😉

Beste Grüße

Vincent

LikeGefällt 1 Person

Huhu Vincent, danke fürs Teilen! 🙂 An sich habe ich den Artikel nun schon recht lange auf meiner ToDo-Liste, weil das Thema an sich ein Fass ohne Boden sein kann. Aber im Sinne von Pareto bin ich schon froh, wenn ich 80% der wichtigsten Sachen erfassen kann.

LikeLike

Hallo,

nachdem ich schon so lange treue Leserin von diesem Blog bin, komme ich nun endlich dazu, meinen ersten Kommentar zu schreiben 🙂

Ich habe schon oft mit Jenny über Berufsunfähigkeit diskutiert und stehe auch kurz davor, diese Versicherung zu kündigen.

Schade um das gezahlte „Lehrgeld“, aber lieber ein Ende mit Schrecken mit, als ein Schrecken ohne Ende.

Ich freue mich jedenfalls auf weitere Beiträge zum Thema!

Viele Grüße, Ina

LikeLike

Hi Ina ❤ , bin mal gespannt, wie du nach dem Ende der Reihe darüber denkst.

LikeLike

Sehr gut geschrieben und recherchiert. Hab’s auch in FB geteilt. Ich kenne wenige die eine BU abgeschlossen haben. Meiner Meinung nach macht sie aber mehr Sinn als eine Unfallversicherung.

LikeLike

Huhu, vielen Dank! Aktuell habe ich eine Unfallversicherung, aber darauf gehe ich dann auch noch ein.

Liebe Grüße

Jenny

LikeLike

Hey Jenny,

schöner Artikel ich selbst kann mich mit einer BU nicht anfreunden. Ich selbst habe eine Unfallversicherung genau wie unsere Tochter.

Ich sage immer wer bei Anbieter X eine BU abschließt sollte bei Anbieter Y eine gute Rechtschutz haben. Denn wenn es nachher um die Klärung der Gesundheitsfragen geht kann ich mir gut vorstellen das viele Anbieter sich erst einmal quer stellen zu zahlen.

Ich bin auf die Folgeteile gespannt und auf dein abschließendes Fazit freue ich mich.

Beste Grüße und ruhigen Dienst; ).

Danny

LikeLike

Hmm, ich dachte bisher auch, dass eine Berufsunfähigkeitsversicherung viel sinnvoller ist als eine Unfallversicherung und eine Unfallversicherung nur in Frage kommt, wenn man wegen hohem Risiko gar keine oder nur eine sehr teure BU-Versicherung bekommt… Bei Unfallversicherungen gibt es a) meistens sehr viele Ausnahmen, wo garnichts gezahlt wird und b) diese Körperteil-Pauschalen, die ziemlich an den Haaren herbeigezogen sind und man da auch immer drum kämpfen muss (halber Arm ab – was gibt es dann?) Wenn ich mich recht erinnere, wird die Unfallrente auch sehr selten gezahlt…

Ich sehe gerade – ohne viel Werbung zu machen – bei finanztip steht auch etwas zur Unfallversicherung, was ich als ersten Anhaltspunkt immer sehr gut finde…

Noch zur BU: Ich bin Beamter und daher fände ich es schön, wenn du auch kurz auf Beamte eingehen würdest…. Hier relevant: Unterschied zwischen Berufsunfähigkeit und Dienstunfähigkeit (Dienstunfähigkeitsklausel), Mindestruhegehalt (in NRW: „Mindestversorgung (§ 14 Abs. 3LBeamtVGNRW) Das Ruhegehalt beträgt mindestens 35 % der ruhegehaltfähigen Dienstbezüge des zuletzt bekleideten Amtes (1.1.) –amtsabhängiges Ruhegehalt -. Es darf nicht hinter 61,6 % der jeweiligen ruhegehaltfähigen Dienstbezüge aus der Endstufe der Besoldungsgruppe A 5 (ggf. einschließlich Familienzuschlag der Stufe 1) zurückbleiben -amtsunabhängiges Ruhegehalt -.“ Zitat Landesamt für Besoldung und Versorgung)

Leider konnte ich keine konkreten aktuellen Zahlen finden. im Zweifel zwischen 1400€ und 1700€ mindestens, Finanztip nennt mindestens 1604€, das ist aber von 2016 und es steht nicht für welche Beamte das gilt…

Ich schätze deine Beiträge wirklich sehr! Unter anderem weil man sonst selten so konkrete Zahlenbeispiele findet….

LikeGefällt 1 Person

@Danny

Ja, ich bin da genau der gleichen Meinung wie du. Vor allem brauchst du Angehörige, die für dich klagen. Denn wenn du sabbernd im Bett liegst, passiert das leider auch nicht von alleine. Aber in den nächsten Beiträgen wird klarer, wieso ich das Thema BU nun doch verfolge, obwohl ich (Spoiler:) die Dinger nach wie vor hasse wie die Pest.

@whiro

An sich hatte ich mich wegen des Beamtentums absichtlich bedeckt gehalten, ich weiß, dass es da (wie alles andere..) ein wenig anders läuft und dort ist es auch nicht bei allen Beamten gleich, meines Wissens. Selbstständige sind ja auch noch mal ein Fall für sich. Und ich könnte wetten, dass für Leute in der Landwirtschaft oder beim Bergbau auch noch mal was anderes gilt.. Kann aber mal schauen, ob ich dazu gute Quellen finde. Bei meiner Berechnung im nächsten Artikel macht es das normale Angestelltenverhältnis nämlich etwas leichter, wenn man ganz bei der GKV versichert ist.

Meine Unfallversicherung werde ich trotzdem behalten. Darauf kann ich aber auch noch mal drauf eingehen.

LikeLike

Hi Jenny,

Das ist ein wichtiges Thema. Und wie immer trägst du viele Fakten zusammen. Echt super.

Ich persönlich habe eine. Ich frage mich dennoch sehr oft, ob ich sie wirklich brauche.

Ich teile deinen Beitrag ebenfalls.

LikeLike

„Ich persönlich habe eine. Ich frage mich dennoch sehr oft, ob ich sie wirklich brauche.“

Hoffentlich nicht. Wünsche ich dir jedenfalls.

Liebe Grüße

Dummerchen

LikeLike

Es gibt ja immer 2 Fragen, die man sich stellen muss:

1. Wie wahrscheinlich ist der Schadenfall? Gegen Flugzeugabstürze im Garten würde ich mich z.B. nicht versichern.

2. Kann ich die Kosten selbst decken? (Handy-, Brillenversicherung etc sind deswegen ebenso unnütz.)

und meine Zusatzfrage:

3. Was kostet es mich? Ob’s 200€ oder 20€ im Monat sind, macht für mich auch einen großen Unterschied.

LikeGefällt 1 Person

Ein wichtiges Thema, wo ich mir in meinen 20ern am meisten Gedanken gemacht habe und dann keine abgeschlossen habe. Zur Zeit habe ich eine Unfallversicherung und wenn mir da wirklich ernsthaft was passieren sollte, bekomme ich etwas Geld.

Warum habe ich es damals nicht gemacht? Einen sehr wichtigen Punkt hast Du in deinem Artikel angesprochen: Ich arbeite in einem Beruf, wo ich gesundheitlich so eingeschränkt sein müßte, dass gar nichts mehr geht. Das kann passieren, aber wenn ich wirklich z.B. vom Hals abwärts gelähmt wäre (mal ein ganz krasses Beispiel), dann wäre mein erster Gedanke nicht, wie es weitergeht, sondern ob es weiter geht (auf gar keinen Fall), Man kann sich sicherlich mit Pflege etwas Lebenqualität kaufen, die ist aber sehr eingeschränkt. Ich weiß, dass das ein Risiko ist, aber es ist klein und ich wäre dann in einem Zustand, den ich für mich als nicht mehr sehr lebenswert ansehen würde.

Mein zweiter Gedanke war: Was bekommst Du denn monatlich raus und was musst Du dafür zahlen, um diesen Anspruch zu bekommen? Genau hier war für mich das Thema bereits abgeschlossen. Ich kam auf Summen, wie Du so schön geschrieben hast, die zum Leben zu wenig und zum Sterben zu viel sind. Daneben der Gedanke: was mache ich, wenn die Versicherung zum rumzicken anfängt? Bin ich in der Lage (sowohl körperlich/geistig als auch finanziell) mich dagegen zu wehren? Und hier kam ein klares Nein. Was bringt es, wenn ich vielleicht jahrelang meine Ansprüche vor Gericht einklagen müßte? Eher utopisch. Bringt mir dann eine Rente als Schwerkranker von z.B. 1500 EURO etwas? Auch nicht wirklich, weil je nach Erkrankung die zusätzlichen Kosten, die von der Krankenkasse nicht übernommen werden, mir finanziell das Genick brechen werden. Mein Fazit war: Ich muß mit dem Risiko leben.

Daneben kamen die Wahrscheinlichkeiten und der zweite große Block: Was passiert, wenn ich alt werde und eben nicht mehr arbeiten kann/will? Das ist eine Situation, die wesentlich wahrscheinlicher ist. Bei unserem derzeitigen Wissen in der Medizin werden wir zwar immer älter, aber die Lebensqualität des Einzelnen nimmt mit den Jahren immer weiter ab. Im Alter ein Pflegefall zu werden ist wesentlich wahrscheinlicher als mit z.B. 40 (auch wenn es das gibt). Hier habe ich mir überlegt, dass man die Lücke bei der Pflegesversicherung schließen kann, indem man über die Jahre spart. Wenn ich zusätzlich eine BU aschließe und sagen wir 80 oder 100 EURO einzahle, dann fehlt mir das in meiner Sparrate. Je älter ich werde und je mehr ich gespart habe, desto mehr Geld habe ich für solche Vorfälle übrig. Das hieße, wenn man z.B. mit 20/25 anfängt, regelmäßig zu sparen, wäre man je nach Sparrate mit 40 oder 45 so weit, dass man finanziell einiges stemmen kann. Wenn man das dann z.B. bis 50 oder sogar 65 weiter durchzieht, sind die finanziellen Themen aller Voraussicht nach nicht mehr so drängend – vorausgesetzt man hält sich an dem Plan und spart regelmäßig jeden Monat. Da ist eine BU natürlich konsequenter: Die zwingt einen dazu, den erforderlichen Betrag monalich abzugeben. Ähnlich wie beim Immobiliensparen, aber das ist dann Mentalitätssache und ich hatte das Zwangssparen mental zum Glück nie nötig.

Man sollte sich über eines bewusst sein. Man kann nicht alle Lebensrisiken absichern und den meisten Menschen werden im Laufe ihres Lebens üble Situationen über den Weg laufen. Ich persönlich denke, dass andere einschneidende Themen wie Scheidung, Arbeitslosigkeit oder schwere Erkrankung mit baldiger Todesfolge (ich kannte einige, die Krebs hatten oder Herzinfarkt und daran gestorben sind) wesentlich höher sind, als eine langanhaltende Erkrankung mit Berufsunfähigkeit. Von daher hatte eine BU für mich keine große Wichtigkeit. Heute bin ich 50 und habe so viel gespart, dass ich eine zeitlang durchhalten könnte. Wäre ich aber sehr krank, weiß ich, dass mir die 1500 EURO monatlich (ich habe etwas mehr an monatlichen passiven Einnahmen) nicht reichen würde.Mit dieser Summe käme ich bei normalen Leben aus. Mit schwerer Krankheit definitiv nicht.

LikeGefällt 1 Person

Nicht wundern, falls ich „Copy + Paste“ klicke und deinen Kommentar als Teil 2 meiner Beitragsreihe veröffentliche.. 😀 Unsere Gedanken sind tatsächlich nahezu identisch. Hatte die letzten 4 Jahre das Thema für mich „eigentlich“ abgehakt.

LikeLike

BUV oder UV wozu? Sozialhilfe ist doch Sicherheitsnetz & doppelter Boden?

Moin Jenny,

schoen wie du alles so systematisch angehst.

Koennte man auch von unten nach oben schauen? Also tiefer als Sozialhilfeniveau kann keiner fallen in D (falls Berechtigung besteht).

Damit stellt man sich immerhin besser als 80-90% der Weltbevoelkerung.

All inclusive: Wohnung, hochwertige Krankenversorgung, Verguenstigungen, Zuschuesse, Berechtigungen, etc.

Vielleicht hat schon jemand alles wertmaessig subsummiert und irgendwo hinterlegt? Schaetze so Wertaequivalente von 850-1000 EUR pro Single/mo kommen da zusammen?

Alles ueber Sozialhilfe-Niveau sind also Luxus-Probleme?

Nach einem kleinen Kurs bei Oliver (frugalisten.de) koennte man dann sogar noch ein Sparpolster aufbauen fuer kleine Luxus-Eskapaden (in cash ansparen – kein Depot – sonst wird’s angerechnet).

Die meisten Studenten leben m.E. auf/unter Sozialhilfe-Niveau und sind gluecklich?! Also was kann schon passieren als dtsch Staatsbuerger?

LG Joerg

LikeLike

In meiner Ehe-Reihe habe ich leider festgestellt, dass mein Freund dann für mich aufkommen müsste. Single tät mir das auch nichts ausmachen.

LikeGefällt 1 Person

Ach, der liebt dich doch! 😍

„…Bis zur Haelfte meines Koenigreichs… will ich dir geben…“

LikeLike

Liebe funktioniert noch besser, wenn man finanzielle Krisen verhindern kann 😛

LikeGefällt 1 Person

Wenn man z.B. Rentner ist und wegen der Berufsunfähigkeit kaum etwas zurücklegen konnte und man eine Rente kaum oberhalb der Grundsicherung bezieht und Hilfe vom Staat beantragt, werden die Kinder finanziell zur Verantwortung gezogen.

Das kann dann z.B. passieren, dass man als älterer Mensch seinen eigenen Kindern auf der Tasche liegt. Um nur eine Folge zu nennen.

LikeGefällt 1 Person

Gut geschrieben, aber die Berechnung der Rentenhöhe ist so nicht korrekt.

Die durchschnittlichen Rentenpunkte werden ab einem fiktiven Beschäftigungsbeginn von 17 Jahren aus berechnet. Ist man 30 und arbeitet seit dem 25. Lebensjahr, und hat bis jetzt 5 Rentenpunkte erworben, ist der Schnitt 5/13

Punkte pro Jahr und die Hochrechnung auf 62 Jahre ergibt nur 5+(32*5/13)=17.307 Rentenpunkte. Insbesondere Akademiker mit späten Beginn einer Erwerbstätigkeit sind dabei stark benachteiligt.

LikeLike

Hast du dafür eine Quelle? in allen Beispielen, die ich gefunden habe, stand davon leider nichts. Korrigiere es dann aber gerne.

LikeLike

Das Stichwort dazu ist Gesamtleistungsmodell bzw Gesamtleistungbewertung. Bis 1992 gab es das Modell der Durchschnittsberechnung, das funktionierte so wie im Artikel beschrieben. Beim Gesamtleistungsmodell werden alle Zeiten ab dem vollendeten 17 Lebensjahr mit bewertet.

Der fiktive Rentenwert mit 62 ist auch Berechnungbasis für die Hinterbliebenenrenten.

LikeLike

http://www.versicherung-vergleiche.de/private_altersvorsorge/lexikon/gesamtleistungsbewert.htm

LikeGefällt 1 Person

Hi Ulrich,

kannst du mir da zum Verständnis kurz helfen: Schule nach dem 17. Lebensjahr zählt als beitragsfreie Zeit. Ein Studium oder eine Ausbildung bis zu 3 Jahren auch. D.h. mit einem 3-Jahre-Bachelorstudium dürfte ich eigentlich keine Zeit „verloren“ haben, oder? Mein größter Fehler war es vermutlich, dass ich mich 3 Monate zwischen Abitur und Studium nicht arbeitslos gemeldet habe.

http://www.versicherung-vergleiche.de/private_altersvorsorge/lexikon/anrechnungszeiten.htm

LikeLike

Ich gehöre zu den eisernen Verfechtern von BU und Haftpflicht. Warum, beide Fälle können, egal welcher Zustand bislang vorhanden ist (finanziell z.B.) existenzbedrohend sein. Insbesondere wenn man jung ist hat man sehr gute Chancen in einen günstigen Tarif reinzurutschen. Es wird gerne auf den körperlichen Aspekt geschielt, Tatsache ist aber auch, dass mit zunehmender Arbeitslast die psychischen Faktoren an Gewichtung zulegen und auch Burnout etc. zu einer Berufsunfähgikgeit führt, dazu muss man kein körperlich schwer arbeitender Mensch sein.

Die Unfallversicherung die hingegen gerne als „kleine BU“ betitelt wird ist für mich eine Versicherung die mit zunehmender finanzieller Rücklage überflüssig wird. Generell soll eine Versicherung das abdecken was man selbst nicht finanziell stemmen kann oder will. Eine Unfallversicherung zahlt dann z.B. Kohle für den Umbau des Hauses wenn man z.B. einen Rollstuhl o.Ä. benötigt. Wenn ich das Geld aber bereits hätte und es auf längere Zeit nicht benötige, dann ist diese Versicherung m.E. obsolet. Eine BU könnte ich aber insbesondere wenn viele Jahre der Arbeitszeit oder generell „Restlebenszeit“ vor mir liegt kaum stemmen.

In diesem Sinne empfehle ich den folgenden Link:

https://www.wertpapier-forum.de/topic/51824-bu-junger-berufseinsteiger-und-gesundheitspr%C3%BCfung/#comment-1099852

LikeGefällt 1 Person

Huhu,

ja, das wertpapier-Forum ist da top. 🙂 Der ganze Thread zu dem Thema ist BU ist sehr ausführlich.

https://www.wertpapier-forum.de/topic/30228-berufsunf%C3%A4higkeitsversicherung-dienstunf%C3%A4higkeitsversicherung/

Bei der Unfallversicherung gefiel mir die Gliedertaxe. Sprich: Hand nicht nutzbar, Auge verloren und es gibt einen festen Betrag. Darüber kann man nicht so sehr philosophieren, ob man nun zu 45% oder zu 50% BU ist. Für mich als Fahrradfahrerin klang das erst mal sinnvoll, obwohl Unfälle nur einen kleinen Teil der BU ausmachen.

LikeLike

Interessant. Mit den 78 Wochen ist ja schon eine Hausnummer. Damit hätte ich ja nicht gerechnet. Dachte man hat nach den sechs Wochen ein Problem. Aber klingt ja wirklich gut.

Das mit den 78 Wochen kann man wohl auch als Selbstständiger haben. Aber halt nur, wenn man in die gesetzliche Krankenkasse einzahlt. Ansonsten hat gibt es eine extra Krankentagegeld Versicherung. Ob sich das rechnet? Muss man mal wieder ausrechnen.

Aber das zeigt mir das Thema ist mal wieder komplizierter als es sein müsste in Deutschland. Für mich ist grade ein neuer Zweig auf der Mindmap für die BU und Krankentagegeld für die nächsten Monate entstanden. Muss ich nochmal genauer anschauen.

Ich habe ja immer noch so mein Problem in welchen Fall bei mir das wirklich greifen würde. Also Krankentagegeld ja. Das passt schon. Aber BU? Als Informatiker muss man da quasi schon sehr starke psychische Probleme haben.

Ich bin erstmal gespannt, wie es im zweiten Teil weiter geht.

Bei mir selbst in der Familie gab es dann nicht direkt. Meine Mutter ist Beamte und da wird das Thema ja etwas anders gehandhabt.

Gruß,

mafis

LikeLike

Für meinen Freund ist das Thema vermutlich auch eher uninteressant. Solange er irgendwie auf der Tastatur klimpern kann, kann er von zuhause aus coden.

Beim Thema Selbstständigkeit bin ich bei dir ja immer noch gespannt. Ich kann mir das bei mir selbst nach wie vor nicht vorstellen. Ein großes Unternehmen gründen schon eher, aber eine Tätigkeit, die ich auch als Angestellte ausführen kann, ist für mich aktuell attraktiver, weil man sich um weniger kümmern muss.

LikeLike

Interessant. Wir sollten uns mal wieder Treffen. Die Idee mit dem Unternehmen ist mir nicht fern. Was für ein Unternehmen schwebt dir den vor?

Aber kann den Vergleich gut verstehen. Mir geht es auch viel mehr um den Grad der Freiheit und viel weniger um die Tätigkeit selbst. Alleine das ich Samstag und Sonntag nicht arbeiten darf ist für mich manchmal gemein.

Die Selbstständigkeit soll aber auch nur ein Zwischenschritt sein. So früh es geht werden immer mehr Aufgaben ausgelagert und immer mehr als Unternehmen gedacht werden.

Für mich macht dieser „Umweg“ einfach mehr Sinn. Alleine durch die Nebentätigkeit lerne ich schon so viele Dinge. Bootstraping ist mein Leben irgendwie.

Gruß,

mafis

P.S.: Wenn ich das nächste Mal wieder im Süden bin komme ich mal vorbei.

LikeGefällt 1 Person

Darfst du gerne machen! 🙂 Sollte ich mal eine geniale Produktidee haben, käme für mich ein Unternehmen infrage. Realistisch gesehen werde ich auf Dauer eher schauen, ob ich durch mein Hobby (Lesen + Schreiben) irgendwann Nebeneinnahmen generieren kann. Es soll aber Hobby bleiben, weil ich mir aktuell, wie gesagt, nicht vorstellen kann das geregelte Arbeitnehmerdasein aufzugeben. Wenn du unbedingt am Wochenende arbeiten willst, kannst du dich ja auch bei uns bewerben.. 😀

LikeGefällt 1 Person

Auch ich finde die Berufsunfähigkeitsversicherung ein höchst spannendes Thema. Und ein wichtiges dazu. Klasse, dein Artikel.

Ich selbst habe seit Jahrzehnten eine BU. Habe mich mit Ende 20 dafür entschieden, weil ich mich als Selbständige, die ich (fast) immer war, ohnehin absichern muss, weil ich teils riskante Sportarten gemacht habe, niemandem auf der Tasche liegen will, kein Erbe erwarte und als (nun) Verheiratete nicht von meinem Mann übermäßig abhängig sein will.

Ich hätte im Fall der Fälle höchstens Anspruch auf Grundsicherung. Um diese zu erhalten, müsste ich Unverheiratet sein, alles Gesparte und jedes kleine Vermögen verwerten. Ich wäre also wirklich arm, abhängig und dazu körperlich/seelisch extrem eingeschränkt. Nicht schön.

Kurz überschlagen: In 20 Jahren habe ich rd. 17.000 € in die BU gezahlt. Hätte ich die monatlichen Beiträge gespart und angelegt, zu 3% verzinst, hätte ich nach 20 Jahren rund 23.000 Euro Vermögen. Davon könnte ich etwa 1,5 Jahre leben – wenn ich mit 48 berufsunfähig werden würde! Danach müsste ich meine gesamten Reserven aufbrauchen … und dann käme die Grundsicherung, oder auch nicht 😦

Klar weiß ich nicht, ob die Versicherung zahlen würde. Das ist das Risiko, das ich eingehe. Das andere erschien und erscheint mir bis heute zu hoch.

LikeGefällt 1 Person

Guter Hinweis. Ich sehe es ähnlich wie du. Aktuell kann ich mehrere Jahre von meinem Ersparten Leben. Aber das bringt mir nur temporär etwas. Sollte ich auf Hilfe angewiesen sein, ist jede finanzielle Unterstützung der Angehörigen gut. Denn diese haben ja auch meist noch einen Job. Mit meiner BU könnten diese dann z.B. ihre Stunden reduzieren, wenn sie mich bei sich aufnehmen würden. Sobald ich mal ein großes Depot habe, kann ich die BU wieder kündigen. Die Idee der BU ist an sich gut, aber mein Problem ist immer die Umsetzung. Was bringt einem Elektriker mit 1,5k netto eine BU für die er 150€ blecht?

LikeLike

Für einen Elektriker mit 1,5k netto wäre eine BU von 150€ pro Monat freilich zu viel. Der Beitrag erscheint mir allerdings zu hoch. Ich würde eher von unter 100€ monatlich ausgehen. Selbst dann würde der Elektriker rund 7% seines Nettoeinkommens in die Versicherung stecken. Es ist, wie immer, eine Abwägungssache.

Pauschal lässt sich die Entscheidung für oder gegen nicht treffen

BU ist wichtig. Ja. Die Details aber sind individuell zu betrachten.

Was hilft ist auch hier, sich Gedanken über sein Leben zu machen, seine Ziele. Wer Kinder will ist in einer ganz anderen finanziellen Situation als jemand ohne Kinder. Zum Beispiel.

LikeLike

Hi Jenny,

danke für den Beitrag. Regt dazu an, mal wieder darüber nachzudenken.

Ich versichere auch nur Risiken, die ich nicht stemmen kann. Ich habe neben den gesetzlichen nur Haftpflicht, BU und eine Fahrerversicherung.

Schauen wir uns die BU mal genauer an:

Ich habe sie 2000 abgeschlossen mit 752 EUR Monatsbeitrag und 2045 EUR Monatsleistung bis zum Alter 60 (das war noch vor der Verlängerung des Renteneintrittsalters, ich habe aber auch nicht so auf die Laufzeit geachtet). Ich war damals auch Alleinverdiener für 4 Leute. Der Rentenanspruch wäre damals nach wenigen Berufsjahren marginal gewesen. Eine Berufsunfähigkeit hätte uns als Familie finanziell ziemlich zerlegt.

Seitdem sind bald 17 Jahre her. Wenn ich das Geld in ETFs angelegt hätte (6 % Rendite, 1/3 jährlich versteuert, Rest am Ende), hätte ich jetzt ca. 19.700 EUR mehr. Umgekehrt hätte ich auch bis zu 687.120 EUR bekommen,m wenn die BU zu Anfang eingetreten wäre.

Inzwischen wäre die Maximalleistung nur noch 269.940 EUR, aber trotzdem noch etwas mehr als die Portokasse hergibt. Aber die gesetzliche BU Rente wäre jetzt mehr, das Haus ist abbezahlt und das erste Kind hat eigenes Einkommen. Ich bin also am Überlegen, ab wann der Schutz nicht mehr nötig ist. Umgekehrt steigt das Risiko der Frührente mit dem Alter massiv an und ich würde der Versicherung die Altersrücklagen schenken. Das sieht man, wenn man in einem Beitragsrechner mal ein steigendes Alter durchprobiert.

Deswegen lasse ich sie noch laufen, werde aber weiter regelmäßig prüfen.

Unfallversicherungen lohnen sich viel weniger. Die Wahrscheinlichkeit, wegen Erkrankung nicht bis zur Rente arbeiten zu können liegt schon für Akademiker bei etwa 5 % (Du hattest das ja oben schon auf Statista verlinkt). Schwere Unfälle sind wesentlich seltener, leider gibt es nicht ganz so gute Statistiken. Das Risiko einer Querschnittslähmung wird zu 1800 Fällen pro Jahr angegeben (http://www.sueddeutsche.de/news/sport/leichtathletik-querschnittslaehmung—rund-1800-betroffene-pro-jahr-dpa.urn-newsml-dpa-com-20090101-150731-99-05312) für alle Ursachen. Wenn man das durch die Bevölkerungszahl teilt und mal 40 Berufsjahre nimmt, dann kommt man auf eine Wahrscheinlichkeit von 0,7 ppm, während der Berufszeit querschnittsgelähmt zu werden. An der Unfallversicherung wird auch gut verdient, wie diese Zahlen der Versicherungswirtschaft belegen (http://www.gdv.de/zahlen-fakten/schaden-und-unfallversicherung/ueberblick/). Wenn man die Leistungen durch die Beiträge dividiert, kommt bei der Unfallversicherung 0,51 raus, bei der nicht privatebn Sachversicherung (da wird verhandelt) 0,85.

LikeLike

Huhu, mit Familie denkt man da auf jeden Fall noch mal anders. Danke für deine ausführliche Ergänzung! Bei mir findet dieses Umdenken nun auch erst mit zunehmendem Alter statt. Ich bin zwar nun nicht überängstlich, aber ich habe nun eine für mich erträgliche Lösung gefunden. Deswegen habe ich gerade einen Vertrag bei mir liegen, den ich nur noch unterschreiben muss.

LikeLike

Irgendwas stimmt mit den Zahlen nicht. Hast du wirklich 752 € MONATLICH gezahlt? Dann hättest du nach 17 Jahren … mehr als 153.000 € der Versicherung überlassen … ???

LikeLike

Ich bin beim Lesen von jährlich ausgegangen, denn sonst wärs wirklich etwas viel 🙂

LikeLike

Danke für das genaue Nachlesen.

Das war ein Fehler, gemeint waren 752 € jährlich.

LikeGefällt 2 Personen

Interessanter Artikel. Muss man schon bedenken. Was es nicht so alles gibt, auf das man achten sollte.

LikeLike

Hallo Jenny,

erst einmal lieben Dank für die tolle Zusammenfassung. Ich habe mich vor ein paar Jahren intensiv mit dem Thema auseinandersetzen müssen und habe seit ein paar Jahren eine BU. Für mich ist dies neben der Haftpflicht, DIE wichtigste Versicherung schlechthin. Wer keine BU bekommt, sollte zumindest eine Unfallsversicherung haben. Ich habe damals für die BU einen Honorarberater hinzugezogen, welcher für mich den kompletten Markt gescannt hat und für meine Bedürfnisse das ideale Ergebnis ermittelt hat. Diese Art der Unterstützung kann ich nur jedem wärmstens ans Herz legen, da man gerade bei einer so wichtigen Versicherung sonst doppelt und dreifach oben draufzahlt und dann ggf. nicht das bekommt, was man wirklich braucht/erwartet.

Ich freue mich an der Stelle auf deine weiteren Teile zu diesem Thema.

Beste Grüße

Daniel

LikeLike

Hi, wo ist den Beitrag vom 02.08. hin, der ist irgendwie verschwunden

LikeLike

Huhu, der Beitrag hatte sich selbststndig gemacht, obwohl er noch nicht fertig war. Er kommt die nächsten Wochen. 🙂

LikeLike

Hallo Jenny,

deine tiefgehenden Analysen finde ich immer wieder spannend. Danke dafür!

Eine Absicherung gegen Berufsunfähigkeit (bzw. die finanziellen Folgen derselben) ist aus meiner Sicht ein absolutes Muss!

Die von einigen hier angestellten Zahlenspielereien (nach dem Motto – nach 17 Jahren habe ich 20.000€ Beitrag zu Fenster herausgeworfen) sind nichts anderes als eben Spielereien.

Im Fall des Falles helfen mir die paar angesparten Kröten nämlich rein gar nichts.

Und der Hinweis man könne sich ja dann vom sozialen Sicherungsnetz auffangen lassen ist total daneben.

Fakt ist: 25% aller Arbeitnehmer werden im Lauf ihres Lebens berufsunfähig.

(Quelle: https://www.financescout24.de/wissen/ratgeber/berufsunfaehigkeit )

Fakt ist: über 30% der Fälle von Berufsunfähigkeit resultieren aus psychischen Problemen – und können damit auch den hier zitierten ITler treffen, der dann eben nicht mehr daheim von der Couch aus arbeiten kann.

(Quelle: http://www.procontra-online.de/artikel/date/2017/05/auswertung-die-fuenf-hauptursachen-fuer-eine-berufsunfaehigkeit/ )

Fakt ist: auch in der gesetzlichen Erwerbsminderungsrente sind psychische Probleme mit über 40% die Hauptursache

(Quelle: http://www.sozialpolitik-aktuell.de/tl_files/sozialpolitik-aktuell/_Politikfelder/Arbeitsbedingungen/Datensammlung/PDF-Dateien/abbV11.pdf )

Fakt ist: Der geneigte Leser schiebt das Thema „psychische Probleme“ für sich persönlich natürlich gaaannz weit weg. Mir passiert sowas nicht. Ich bin doch „normal“.

Davor kann ich nur warnen!

Freilich ist das Thema unangenehm und keiner will sich damit befassen. Aus meiner Sicht ein schwerer Fehler. Wenn nämlich eine Berufsunfähigkeit eintritt und ich nicht entsprechend abgesichert bin, dann war es das auch mit der viel zitierten angestrebten „finanziellen Freiheit“. Das aufgebaute Polster ist dann nämlich ganz schnell weg bzw. eben noch gar nicht vorhanden.

Wenn diese dann freilich eines Tages erreicht ist – und ich tatsächlich von den Früchten meiner (finanziell nicht mehr nötigen) Arbeit leben kann. Dann kann von mir aus auch die BU gekündigt werden. Vielleicht für Vincent eine Option;-)

Bin auf die weiteren Teile gespannt.

Beste Grüße

Stefan

Übrigens: Deine Betrachtung zum Krankengeld stimmt zwar, ist aber nicht vollständig. Denn als Arbeitnehmer gehen von dem oben genannten Betrag (70% vom brutto/ max. 90% vom netto) noch die anderen Sozialversicherungsbeiträge ab (also der AN-Anteil von gesetzlicher Rente, Arbeitslosenversicherung und Pflegeversicherung). D.h. bei einem Durchschnittsverdiener beträgt die Lücke zum gewohnten netto knapp 400 € monatlich.

LikeLike

Huhu Stefan, danke für den Hinweis! Werde ich noch korrigieren

LikeLike

Hallo Jenny,

Extrem wichtiges Thema das du ansprichst, vor allem wenn im Beruf auf körperliche Tätigkeit angewiesen ist, kann ein kapputer Rücken oder schlimmeres fatal sein.

Bei mir müsste schon um einiges mehr passieren, da ich meine arbeit mit minimaler Bewegung ausführen kann (Bürojob). Aber auch hier kann man Berufsunfähig werden. Soweit ich weiss wird man in der Schweiz gesetztlich versichert durch die IV (Invalidenversicherung). Das heisst jeder Schweizer sollte berechtigung auf IV Gelder haben, sollte der Ernstfall eintreffen.

Gruss

Thomas

LikeLike

Das Schweizer-System würde mich da auch mal interessieren. Bei euch tickt alles ein wenig anders. Selbst in Deutschland bin ich immer wieder verwundert, was es alles gibt. Die wenigsten wissen vermutlich, was sie im Zweifelsfalle vom Staat bekommen würden.

LikeLike

Pingback: August 2017 | Vermögensanleger

Mein Antrag wurde auf Grund von chronischer Krankheit leider abgelehnt.

LikeLike

😦 Ja, wäre bei mir auch zu befürchten..

LikeLike

Naja, chronisch ist nicht gleich chronisch. Mein chronisches Asthma hat sich in Ausschlüssen bemerkbar gemacht und nicht in einer kategorischen Ablehnung. Es gibt aber auch chronische Krankheiten, die so gravierend sind, dass eine BU wohl grundsätzlich nicht möglich ist.

Soweit ich weiß, sollte man daher Risikovoranträge stellen (https://www.helberg.info/blog/2011/01/berufsunfaehigkeitsversicherung-risikovoranfrage-statt-antrags-blindflug/#Risikovoranfrage_Probeantrag).

Liebe Grüße

Dummerchen

LikeLike

Hi Dummerchen, bei Helberg lese ich auch gerne. Ich meine, ich habe dort mal gelesen, dass jemand trotz positiver Risikovoranfrage abgelehnt wurde. Der Berater konnte zum Glück mit Überzeugungsarbeit das Blatt dann doch noch wenden. Auf der schwarzen Liste will man nicht landen..

LikeLike

Pingback: Berufsunfähigkeit – Brauche ich das? Teil 2 | Lifestyle, Finanzen und Lebensfreude

Pingback: Blog-Geburtstag: 2 schöne Jahre! | Lifestyle, Finanzen und Lebensfreude

Pingback: Millionär Interview Nr. 2 – Joerg | Die Freiheitsmaschine

Pingback: „Ach so funktioniert das“ – Episode 1: 9 Regeln für erfolgreiche persönliche Finanzen. Außerdem: Wim Hof Winter Travel, SNES Mini Classic u.v.m. – genughaben

Pingback: Millionär Interview Nr. 2 – Joerg – Lebensglück – Die Freiheitsmaschine

Pingback: Unterhaltspflicht – Kinder haften für ihre Eltern – Teil 4 | Lifestyle, Finanzen und Lebensfreude