Ohne Medikamente und schmerzfrei durchs Leben zu gehen ist ein großes Glück. Mit Mitte 20 ist Gesundheit keine Seltenheit. Aber wie sieht das 20-30 Jahre später aus? Als ich vor Kurzem eine Woche flach lag, wurde ich mir meiner Sterblichkeit wieder bewusst. Deswegen stellte ich mir die Frage: Wie bin ich eigentlich abgesichert, wenn ich mal langfristig ausfallen würde? In meinem letzten Beitrag ging es deswegen um die Erwerbsminderungsrente. Heute geht es um Sinn & Unsinn einer Berufsunfähigkeitsversicherung.

Werde ich überhaupt jemals berufsunfähig?

Wenn ich in die Zukunft schauen könnte, könnte ich wesentlich gezielter meine Versicherungen auswählen. Wie im letzten Artikel bereits erwähnt, liegt die aktuelle Wahrscheinlichkeit erwerbsunfähig zu sein für mich als Maschinenbauingenieurin bei 4,62%. Ist das nun gut oder schlecht? Letztlich heißt es, dass in einem Büro von 21 Mann im Schnitt eine Person gerade Erwerbsminderungsrente bezieht.

Gewinne ich im BU-Lotto?

Jeder stellt sich automatisch die Frage: Wieso sollte es mich treffen?

Sicherlich gibt es gewisse Risikofaktoren: Rauchen, Übergewicht, wenig Bewegung, Erbkrankheiten. Wer gesund lebt, Sport treibt und in der Verwandtschaft viele 90. Geburtstage feiert, sorgt sich weniger als jemand, der bereits in jungen Jahren häufig zum Arzt rennt und leider einige Verwandte bereits zu Grabe getragen hat. Aber je älter man wird, desto eher kann man Nummer 21 werden.

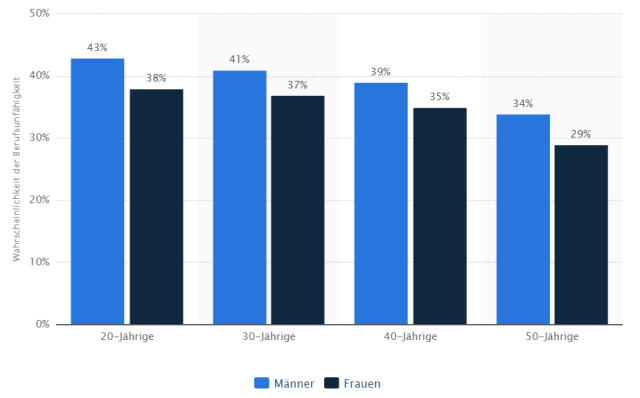

40% Wahrscheinlichkeit vor 65 BU zu werden, yay.

Laut Statista.de liegt die Wahrscheinlichkeit bei rund 40%, dass man als 20-Jähriger vor dem 65. Geburtstag berufsunfähig wird. Meine innere Stimme will mich beruhigen: Damit ist sicherlich irgendein Dachdecker gemeint, der mit 64 seinen Job an den Nagel hängt.

Was kann schon passieren, damit ich dauerhaft ausfalle?

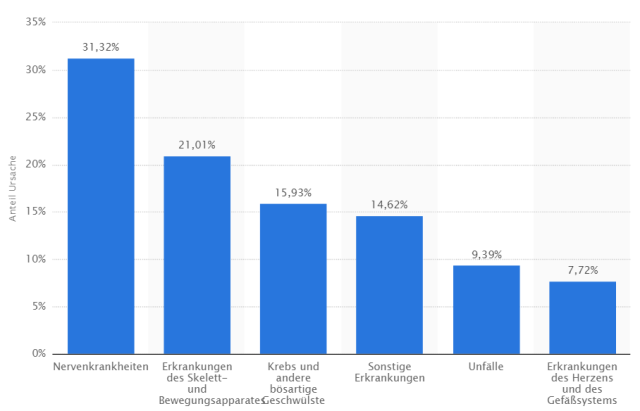

Die Hauptursache einer BU sind Nervenkrankheiten. In jungen Jahren ist die Wahrscheinlichkeit eines Unfalls höher als im Alter, die Krebswahrscheinlichkeit und Herzkreislaufprobleme sind geringer.

Ursachen von Berufsunfähigkeit

Ich behaupte oft, dass ich selbst querschnittsgelähmt und halb blind noch arbeiten könnte. Als Ingenieurin brauche ich meinen Kopf und eine Hand, um die Maus zu bedienen. Bei genauem Überlegen fallen mir also doch ein paar Themen ein, bei denen auch ich Probleme hätte:

- Schwere Netzhautschäden

- Burnout

- Schlaganfall

- Multiple Sklerose

- hartnäckiger Krebs

- Depressionen

- Angststörungen

- Bandscheibenvorfälle

- frühzeitige Demenz

- starke Rheumaschübe

- Parkinson

- Atemprobleme / Lungenschäden

- Extreme Allergien

- Schmerzstörungen

- diverse Unfallfolgen (z.B. geistige Behinderung)

Auf Helberg.info findet man einige Beispiele genehmigter BU-Anträge.

Wie hoch ist meine zu erwartende Erwerbsminderungsrente?

In meinem letzten Beitrag bin ich bereits auf die Berechnung der Rente eingegangen. Aber man kann es sich auch einfacher machen: Die zu erwartende Erwerbsminderungsrente kann man in Deutschland der „Renteninformation“ entnehmen. Leider bekommt man diese erst mit 27 Jahren und nach 60 Monaten Einzahlung, weswegen ich meine Renteninformation erstmal beantragen musste. Die Kontaktdaten der zuständigen Rentenversicherung zu finden, gestaltete sich relativ schwierig, da viele Seiten nicht mehr zugänglich waren und beim Schreiben einer Mail sogar eine Fehlermeldung kam.

Letztlich habe ich dann ein Kontaktformular gefunden und unter Angabe meines Namens, meiner Adresse, meines Bundeslandes und meiner Versicherungsnummer meine Renteninformation beantragt und wenige Tage später per Post bekommen. Erfreuliche Botschaft:

Ich würde aktuell rund 1050€ Erwerbsminderungsrente erhalten!

Immerhin habe ich bereits 5 Jahre Beiträge gezahlt. Leider unterlag das duale Studium vor 2012 nicht der Sozialversicherungspflicht. Im Schreiben wurde mein Studium zur Hälfte unterschlagen, was ich nun der Rentenversicherung gemeldet habe (mir wurde ein Rentenpunkt für die Altersrente zu wenig angerechnet).

Was bleibt nach Steuern übrig?

1050€ klingen für mich im ersten Moment „ganz ok“. Wenn es da nicht noch Abzüge gäbe.

Der Staat gibt und nimmt leider auch direkt wieder.

- Krankenversicherung (7,3% zzgl. 1,3% bei meiner Krankenkasse)

- Pflegeversicherung (2,8% bei Kinderlosen)

- Steuer (individuell, meistens nichts)

Ein bestimmter Anteil der Rente ist steuerfrei. Dies richtet sich nach dem Jahr des ersten Bezugs. Wer 2005 erwerbsunfähig wurde, muss 50% versteuern. Bis 2040 steigt diese Zahl auf 100%. Rentensteigerungen müssen ebenfalls zu 100% versteuert werden.

Würde ich also jetzt Rente beziehen, müsste ich 74% versteuern.

1050€ * 0,74 = 777€

Davon kann ich noch Sozialversicherungsbeiträge abziehen:

1050€ * (7,3% + 1,3% + 2,8%) = 119,7€

Bei rechnerisch rund 657€ müsste ich keine Steuern zahlen, da der Grundfreibetrag 2017 bei 8820€ im Jahr liegt. Von 1050€ Rente hätte ich effektiv 930€ übrig.

Der große Haken an dem Ganzen

Erwerbsminderungsrente ist eine Momentanaufnahme. D.h. sollte ich z.B. mal halbtags arbeiten, vermindern sich meine durchschnittlichen Entgeltpunkte. Sollte ich theoretisch noch zwischen 3 und 6 Stunden am Tag arbeiten können, bekomme ich entsprechend nur die halbe Erwerbsminderungsrente.

Aus guten 1000€ brutto, werden super schnell nur noch 500€ oder weniger.

Kann ich davon leben? Nein. Hinzu kommt: In meiner Ehe-Reihe habe ich festgestellt, dass mein Freund mich mitfüttern muss, wenn ich eigentlich Unterstützung vom Staat erwarte. Immerhin kann man bei einer Rente unter 405€ im Monat über die Familie versichert werden.

Wie viel brauche ich zum Leben?

Wer Haushaltsbuch führt, kann dies nun aus der Kanone geschossen sagen. Wenn ich mich ein wenig einschränke und nicht über 600€ Miete zahle, bräuchte ich rund 1000€ im Monat zum Leben. Mit Krankenkasse und kleinen Annehmlichkeiten sind es wohl eher 1500€. Für mich alleine. Je nach Pflegebedürftigkeit und medizinischen Ausgaben kann das mehr sein. Wer eine Familie ernähren muss, braucht rund schnell das Doppelte. Hier muss ich nun ein wenig in die Zukunft schauen: Will ich mal Kinder? Lache ich mir die nächsten Jahre einen Hauskredit an?

Verhungern muss in Deutschland keiner, aber man hat kein Recht auf den gewohnten Lebensstandard.

Wer einiges auf der hohen Kante hat, kann mehrere Jahre Berufsunfähigkeit selbst überbrücken, aber die Frage ist: Wie lange? Bei mir wären das vielleicht 4 Jahre. Aber auf keinen Fall mehrere Jahrzehnte.

Will ich mir zusätzlich zu meiner Krankheit auch noch Sorgen ums Geld machen müssen?

Zwischenfazit: Versicherungen sind Mist, komplett ohne kann ich aber auch nicht ruhig schlafen

Die letzten 4 Jahre dachte ich mir:

Ich zahle kein Geld, wenn ich am Ende dadurch mehr Ärger habe als ohne.

Denn man braucht eine Rechtschutzversicherung (nicht bei der gleichen Versicherung!) und Angehörige, die jahrelang um dein Recht kämpfen. Man selbst kann es krankheitsbedingt nicht unbedingt. Bei vielen Anträgen kommt es zu jahrelangen Rechtsstreits.

Gleichzeitig finde ich den Grundgedanken der BUV aber gut. Denn ich kann mich auf staatliche Unterstützung genau so wenig verlassen: Entweder bekommt man kaum was oder man darf sich mit hohen Steuern, steigenden Krankenkassenbeiträgen und Bürokratismus rumärgern. Vielleicht wird die Erwerbsminderungsrente für junge Leute mal ganz abgeschafft, man rutscht in die Grundsicherung und die Verantwortung wird noch mehr auf Angehörige abgewälzt.

Ich will nicht, dass meine Familie für mich aufkommen muss.

Auch hier hilft mir meine Glaskugel nicht weiter. Deswegen wächst in mir gerade der Wunsch nach Diversifikation, obwohl ich gleichzeitig keine 100€ im Monat einem Versicherer hinterherschmeißen möchte, der am Ende doch nicht zahlt. Ein großer Konflikt, weswegen ich bisher lieber gar nichts unterschrieben habe.

Trotzdem werde ich bald einen Vertrag unterzeichnen, sobald ich mir im nächsten Artikel euren Segen geholt habe.

Wieso habt ihr eine BU-Versicherung abgeschlossen bzw. wieso nicht?

Hallo Jenny,

ich habe eine BU abgeschlossen und mir sicherlich weniger Gedanken beim Abschluss gemacht als Du (mehr ist bei deiner Akribie auch kaum möglich ;-)). Meine Entscheidung ist auch durch Schicksalsschläge im direkten Umfeld geprägt worden. Wenn ein Student noch vor Studienende erfährt, dass er vermutlich nicht lange arbeitsfähig sein wird, lebt er sein Leben in viel größerer Sorge, wenn er keine BU hat.

Natürlich ist das kein Regelfall, aber eine BU soll ja auch kein alltägliches Problem versicherern. Wäre BU häufiger, wäre die Versicherung logischerweise auch nicht mehr bezahlbar.

Ich finde es beruhigend zu sehen, dass du die BU nicht mehr kategorisch ausschließt, sondern sie mittlerweile in Betracht ziehst. Das „Alter“ und die Lebenserfahrungen lassen uns mitunter demütig werden. Wer heute morgen gesund aufgewacht ist, sollte sich freuen. Wer das nicht nachvollziehen kann, dem empfehle ich einen Tag im Krankenhaus. Ich habe gerade eine Woche Besuch auf der Onkologie hinter mir – danach sieht man wieder vieles im Leben mit anderen Augen.

Ich bleibe gespannt, wie es bei Dir weitergeht.

Liebe Grüße

Dummerchen

LikeLike

Huhu Dummerchen, ich kenne eure Geschichte leider ein wenig.. Wenn vom eigenen Gehalt auch andere Personen abhängig sind, wird man nachdenklicher. Habe gestern mit einer 80-jährigen Nachbarin gesprochen, bei der der Mann vor Kurzem gestorben ist, nachdem er rund 20 Jahre gegen den Krebs gekämpft hatte. Sie meinte, dass die Jugend von heute leider nichts mehr zu schätzen weiß und nur mal in ein Krankenhaus gehen müssten, damit sie wüssten, wie gut sie es hätten..

Da ich wie du mit einer Krebserkrankung in der Familie zu kämpfen habe, bin ich nun tatsächlich demütiger. Ich habe nicht mal Angst vor dem Krebs selbst, sondern ich merke, dass finanzielle Folgen und psychische Belastung nicht zu unterschätzen sind.

LikeLike

Ich werde keine BU abschließen. Das ist nicht in meinem Lebensplan. Egal was mir in meinem Leben passiert. Ich werde immer das Beste versuchen daraus zu machen und damit kann man immer irgendwie wieder Geld verdienen.

Schau dir Samuel Koch an. Man könnte sagen sein Leben war danach vorbei und eine BU würde in dem Fall wahrscheinlich nicht mal mehr zahlen.

Die Summe wäre einfach für den nutzen zu hoch grade in meiner Sicht. Sollte ich wirklich so schlimm krank werden, dann reichen die 1000€ bestimmt nicht für ein gutes Leben aus. Dann brauche ich eher 2000€ oder 3000€. Die Kosten steigen einfach sehr extrem durch sehr schlimme Unfälle. Das hat mir die Zeit in einem Unternehmen gezeigt, welche Lösungen für die Pflege entwickelt.

Und für 2000€ oder 3000€ bezahle ich im Monat unsummen. Das geht einfach nicht in meinem Kopf.

Für mich ist es daher einfach nichts. Reine Charakterentscheidung bei mir.

Gruß,

mafis

LikeLike

Huhu mafis, kann ich gut nachvollziehen. Ich kann schon mal spoilern, dass ich mich nun auch für eine „Zwischenlösung“ entschieden habe. Als Selbstständiger ist das Thema BU eh schwierig.

LikeGefällt 1 Person

Moin Jenny,

unser Leben ist unsicher und wir haben es nicht in der Hand.

Deshalb steck dir also eine Blume ins Knopfloch, laechele und lebe heute froehlich.

Vielleicht koennen dich auch die Fakten beruhigen: entscheidend ist nicht, dass „jeder 21. Maschinenbauingenieur im Laufe seines Berufslebens (30-40 Jahre) berufsunfaehig wird (das ist die typische Marketing-Argumentation),

sondern natuerlich wie die Verteilung dieser Berufsunfaehigkeit ueber die Zeit ist!

Und wie du dir vorstellen kannst, trifft es 80-90% erst mit 50 Jahren aufwaerts (Quelle: eigene Behauptung, weil: http://app.handelsblatt.com/finanzen/vorsorge-versicherung/berufsunfaehigkeitsversicherung-so-wuerde-ich-keine-versicherung-abschliessen/14676672-3.html). Aha, also bis 50 nur ~0,5% Wahrscheinlichkeit!

Und was ist ab 50? Bis dahin hast du bei Deinem Mindset natuerlich ein dickes privates Polster angespart, deine Erwerbsunfaehigkeits-Ansprueche sind fetter geworden und Deine Kinder (?) halten auch zu Dir!

Also nur Mut. Mit einer positiven Gott-Sei-Dank-Grundeinstellung wirst Du vermutlich auch weniger krank …

Fuer Leselustige siehe auch Kommentare bei: http://www.finanzwesir.com/blog/versicherungen-podcast-finanzwesir-rockt-folge28

LG Joerg

LikeGefällt 1 Person

Huhu Jörg,

bei 0,5% frage ich mich auch wieder: ist das gut oder schlecht? Würdest du dich in ein Auto setzen, wenn mit 0,5%-iger Wahrscheinlichkeit die Bremsen nicht funktionieren? Zudem bin ich ein pessimistischer Vertreter der Finanziellen Freiheit. Ich will eher mal meine Stunden reduzieren, wenn ich mal Kinder habe und kann mein Polster bis 50 derzeit nicht einschätzen.

Liebe Grüße

Jenny

LikeGefällt 1 Person

Huhu Jenny

Nein, bei einem Experiment mit Auto auswaehlen bei dem jedes 200te kaputte Bremsen hat, wuerde ich nicht – oder hoechstens im 1ten Gang fahren 😉

Im Bild: ist Berufsunfaehigwerden nicht eher wie statt Auto halt dann nur noch Fahrradfahren?

Behinderte, Arme, Kranke koennen doch auch sehr glueckliche Menschen sein?

Unser Leben verlaeuft selten wie geplant. Einfach stets versuchen, das Beste daraus zu machen 😍

Ob mit oder ohne BUV 😊

LikeLike

Klar, sollte man das Beste aus allem machen. Aber es ist ja ein großer Unterschied, ob man ein Bein verliert (damit kommt man auf Dauer gut klar) oder ob man jeden Tag schlimme Schmerzen und Depressionen hat.

LikeLike

Moinsen Jenny!

Bei mir lief es folgendermaßen: Meine Mutter las irgendwo, dass eine BU schon als Student wichtig wäre. Somit hat sie mir ein viel zu gering dotiertes Bastardprodukt inklusive Lebensversicherung „angedreht“ – ja, wirklich angedreht, der Versicherungsvertreter kam morgens um 8 an einem Samstag nach einer durchzechten Studi-Nacht und noch völlig betrunken unterschrieb ich. Am Ende allerdings nicht so schlimm – sie hatte auf die wichtigen Parameter (Verzicht auf abstrakte Verweisbarkeit etc) geachtet und ein gutes Produkt gesucht. Als ich später beruflich auf dem Weg der Etablierung war, habe ich dann nachgearbeitet. Mich erkundigt und gegen Makler gekämpft – niemand wollte mir eine banale Risiko-BU verkaufen sondern immer eine LV oder eine Rente dranhängen. Nachdem ich ihnen vorgerechnet habe wie doof das doch wäre, vor allem wenn der Superduper-Single-Höchststeuersatz-Status nicht mehr da ist, ließen sie den Kopf hängen.

Am Ende bin ich moderat aber sinnvoll zu guten Konditionen versichert: 1500€, die jetzt nach der Geburt des zweiten Kindes nochmal ohne Gesundheitsprüfung erhöht werden. Ich bin jemand, der sich genau überlegt, welche Versicherungen sein müssen. Haftpflicht, Hausrat, KFZ und BU und daraus folgend eine einfache Rechtschutz ( bei einem anderen Institut). Somit weiß ich mich sinnvoll abgesichert und kann beruhigt schlafen und mit den Kiddis spielen. Das ist imo das allerwichtigste.

Wichtig sind dann die Fallstricke bei den BU-Verträgen, aber ich denke auf diese wirst du noch eingehen.

Liebe Grüße,

Christian

LikeLike

Hi Christian, da gehe ich dann im dritten Teil drauf ein. Was zahlst du für deine Versicherung und bis zu welchem Alter läuft diese?

LikeLike

Wenn ich den BU-Anteil aus dem Kapitalding rausziehe liege ich bei ca 55€ im Monat derzeit für 1500€ bis 65.

Ich halte wenig davon, den Vertrag nur bis 55 oder gar 50 laufen zu lassen – wirst du vorher Berufsunfähig ( das kann dir ja auch mit 35 passieren) guckst du dann in die Röhre. Wenn du mit 56 Berufsunfähig bist, bist du noch locker 10 Jahre von der Rente entfernt und kriegst vom Staat wahrscheinlich wenig bis du deine Rücklagen aufgebraucht hast. Aber auch hier ist das ne ganz persönliche Risiko-gut-schlafen-Abwägung 😉

Gespannt bin ich, wie teuer die jetzige Erhöhung wird – bei Familienänderungen kann man eben ohne ohne Gesundheitsprüfung erhöhen, aber eben auch für den gleichen Tarif? Ich werde berichten 🙂

LikeGefällt 1 Person

Ich habe mir in meinem jugendlichen Unwissen eine ziemlich unsinnige Kapital-BU andrehen lassen. Die lasse ich jetzt laufen, weil sie dann absolut doch nicht all zu viel kostet und ich ja quasi schon die günstigen Jahre hinter mir habe.

Mit dem heutigen Wissen würde ich es aber ganz anders machen: Ich würde eine normale BU abschließen, die nur bis ca. 50-55 geht. Denn spätestens dann möchte ich sowieso von meinem Vermögen leben können und dann brauche ich ja keine BU mehr. Die Versicherung wäre dadurch extrem günstig und würde doch den gefährlichen (wenn auch unwahrscheinlichen) Fall einer frühen Berufsunfähigkeit absichern.

Dann besteht zwar immer noch die Gefahr, dass das Vermögen am Ende nicht reicht, wenn man zu früh vollständig berufsunfähig wird, aber das Risiko wäre für mich akzeptabel. Zumal in dem Fall ja noch eine Rente dazukommen sollte und ich mit 30 schon den kritischen Punkt überschritten habe.

LikeLike

Ich bin wegen des Endalters gerade noch hin- und hergerissen. Denn man bekommt ja nur ne Rente im Alter, wenn man auch entsprechende Erwerbsminderungsrente bekommt.

LikeLike

Der Gedanke greift zu kurz:

Sicherlich könntest du ab 50 von deinem Vermögen leben, wenn alles nach Plan läuft.

Wenn du aber in jungen Jahren berufsunfähig wirst, kannst du kein Vermögen mehr aufbauen.

(Es sei denn du hättest eine entsprechend hohe Rente abgeschlossen). Dann bekämst du deine Rente aber nur bis 50 oder 55 – und dann?

Dann geht es schnell in Hartz IV, weil du von einem nicht aufgebauten Vermögen leben wolltest.

Das Risiko kann ich in keiner Weise als „akzeptabel“ abtun.

LikeLike

Ich habe ab dem 30. Lebensjahr den kritischen Punkt übersprungen. Ab dann wäre kein weiterer Vermögensaufbau nötig – ich hätte also nur noch die Zeit bis 50 überbrücken müssen, ohne das Vermögen anzutasten. Das würde die BU absichern. Eine halbwegs normale wirtschaftliche Entwicklung vorausgesetzt (ohne die würden vermutlich auch alle anderen Pläne schief gehen). Das Risiko hätte sich also nur auf die Zeit bis 30 bezogen. Und das ist für mich auf jeden Fall akzeptabel. Da ist das Risiko, dass die BU sich querstellt und nicht oder nur begrenzt zahlt, eigentlich viel höher. Aber das hat man egal wie lange man sie abschließt.

Das ist aber sowieso nur ein Gedankenspiel – meine tatsächliche BU läuft bis 60 oder 62 und ich habe eine zusätzliche Absicherung über die betriebliche Altersvorsorge, die bei Ausscheiden aufgrund Arbeitsunfähigkeit eine hohe Summe zahlt. Außerdem erreiche ich wahrscheinlich in ein paar Jahren die finanzielle Unabhängigkeit auf einem für mich akzeptablen Mindestlebensstandard.

LikeLike

Hi, ich hab eine BU abgeschlossen. Allerdings im Vergleich zum jetzigen Gehalt sehr niedrig und nicht die empfohlenen 75% vom netto sondern nur 1.600€. In Zusammenhang einer Erwerbsminderrungsrente von ca 1200€ würde ich nach steuern meinen Teil und meine Kosten in der Ehe abfedern. Lebensstandards halten ginge nicht da es brutto immer noch weniger wäre als jetzt netto dafür kostet die BU nur 55€ im Quartal und steigt bis in 8 Jahren auf 100€ an im Quartal. Ich bin bei der cosmos und habe den besseren Tarif gewählt und absolut jeden Schnupfen der letzten Jahre angegeben. Ich könnte nicht ohne ruhigen Gewissens ohne BU leben. Den wie lange Frau die finanziellen Einbußen durchhält und man sich ggf. trennt deswegen weis man auch nicht auch wenn man an das gute im Partner glaubt. Aber ich kenne viele die nach solchen Fällen sich nach wenigen Jahren getrennt haben..

LikeLike

Huhu, zahlst du wirklich nur 55€ im Quartal oder 55 Euro im Monat? Denke auch, dass es ohne eine zusätzliche Belastung für eine Beziehung ist. Zumal plötzlich alle Verantwortung plötzlich auf einer Person liegt, während die Krankheit das Liebesleben bereits genug beeinträchtigt.

LikeLike

Ja sind nur 55€ im Quartal. Steigt aber an nach insgesamt 10 Jahren auf knapp über 100€. Bin bei der cosmos mit dem guten Tarif. Habe dort auch RLV abgeschlossen

LikeLike

BU-Versicherung vorhanden. Trotz hoher monatlicher Kosten, eben aus dem Grund, dass mir die Grundsicherung zu wenig sein würde und es sonst an meine finanzielle Existenz ginge.

Mit Eintritt ins Berufsleben, erst Ende 20, bin ich zu einem Makler meines Vertrauens gegangen. Meine gut überlegten Vorstellungen zu Dauer und Höhe mit deren Erfahrungen abgesprochen, von in Frage kommenden Verischerungen (Berücksichtigung Größe und Prozessquote) Risikovoranfragen mit entsprechenden Vergleichen zu Dauer/Höhe/Gebühren eingeholt und dabei paar strittige Punkte beim Gesundheitsfragebogen besprochen, bzw. da sogar eine Versicherung ganz verworfen, weil in meinem Falle zu riskant. Auch wichtig; bei Berufsunfähigkeit setzen die sich mit der Versicherung und mit der Rechtsschutz in Verbindung. O-Ton „hier werden die meisten Fehler gemacht“.

Alles in allem habe ich mich vernünftig beraten gefühlt und fühle mich sicher,- soweit man sich da denn sicher fühlen kann.

LikeGefällt 1 Person

Ja, eine gute Beratung und ein guter Vertrag sind das A und O. Man kann leider sehr viel falsch machen bzw. der Versicherungen viele offene Türen lassen, wo sie im Leistungsfall angreifen können.

LikeLike

Hallöchen

Was du leider nicht betrachtest, ist die durchschnittliche Dauer der BU. Wie du selbst sagst, muss ziemlich viel passieren, bis man als Ingenieur nicht mehr arbeiten kann. Schau dir auch mal die Liste deiner „Gebrechen“ an: Wirst du einen „hartnäckigen Krebs“ mehre Jahrzehnte überleben? Zu hoffen wäre es, aber die ehrliche Antwort lautet wohl nein. Demenz? Ebenfalls eher nein. Viele der von dir aufgeführten Krankheiten sind im Zeitraum der Krankengeldzahlung durchaus nachhaltig heilbar. Z.B. Burn-out, Depression, Angststörungen, Rheuma, Bandscheibe etc. Daher sind diese kein Argument für „jahrzehntelange BU“.

Ich habe am Ende meines Studiums (auch schon wieder 12 Jahre her :-O) recherchiert, bin damals für die Risikogruppe 1 (akademische Büroberufe) auf eine durchschnittliche BU-Dauer von 6 Monaten (!) gestoßen. Eben weil entweder die Krankheiten so schlimm sein müssen, dass man sie nicht lange überlebt, oder weil sie heilbar sind. Leider finde ich die Quelle nicht mehr… Somit hast du ein Risiko von 4,x % mal 6 Monate BU zu sein. Und dafür pro Jahr 600, 800 oder 1000 EUR ausgeben?

Leider ist im Mainstream NOCH NIE die Rede von der durchschnittlichen Dauer der BU gewesen. Und ich habe wirklich viel gelesen: Finanztest, Focus Money, etc. etc.

Ich habe mich daher bewusst gegen eine BU entschieden, da für sie gilt wie für alle privatwirtschaftlichen Versicherungen: Sie bekommt nur der, der sie nicht braucht.

Ich finde es etwas schade, dass du dich vom Mainstream hast mitreißen lassen. BU ist eine staatliche Aufgabe und kein Privatvergnügen. Und für akademische Büroberufe kaum notwendig.

Viele Grüße

Monarchist

LikeLike

Huhu Monarchist, im letzten Beitrag bin auf die durchschnittliche Dauer von Krankengeld eingegangen. Das ist vermutlich das halbe Jahr, was du meintest. Ich dachte auch immer, dass die meistens Krankheiten entweder weggehen oder einen dahin raffen, weswegen ich lange keine BU wollte. https://www.boeckler.de/45247.htm Aber mittlerweile bin ich mir nicht mehr so sicher. In meinem Bekanntenkreis gibt es z.B. vermehrt Schlaganfälle – auch berufstätige Frauen trifft das nun immer mehr. Die Mutter einer Freundin sitzt seitdem im Rollstuhl. Auch Krebs zieht sich über viele Jahre, wenn dieser immer wieder kommt. Die Mutter einer Freundin hat 10 Jahre gegen Brustkrebs gekämpft (und ja, leider dann auch verloren). Auch mein Vater musste nun aufgrund seiner Krebserkrankung sein Geschäft schließen. Ich bin 24. Sprich die Eltern in meinem Freundeskreis sind Mitte 50 und so langsam beginnt das Alter, wo man Pflegefälle zuhause hat oder Halbwaise wird. Deswegen bin ich da aktuell recht sensibel für das Thema. Und sehs mal so: Wenn man nur 1 Jahr BU-Rente bezieht (z.B. a 2000€ im Monat) sind das 24k und man hat das gezahlte Geld fast wieder drin.

LikeLike

„Eben weil entweder die Krankheiten so schlimm sein müssen, dass man sie nicht lange überlebt, oder weil sie heilbar sind“

Sorry, das ist Mumpitz. Dass Du das „Qualitätsblatt“ Focus Money überhaupt nennst, ist leider auch bezeichnend.

„BU ist eine staatliche Aufgabe und kein Privatvergnügen.“

So sollte es sein. Der Staat hat sich aber Ende 2000 dieser Aufgabe entzogen. Damit ist es leider ein Privat“vergnügen“ geworden mit den Folgen, die Du nennst: Wer extrem gefährdet ist, bekommt keine mehr (oder nur noch sehr schwer).

Liebe Grüße

Dummerchen

PS: Durchschnitte sind völlig uninteressant. Die durchschnittliche Leistung einer Haftpflichtversicherung wird winzig sein, trotzdem ist sie in meinen Augen ein Must-Have, da sie mich von der Zahlung von sechs- bis siebenstelligen Schadensbeträgen befreit. Ein BU-Schaden nimmt insbesondere im Alter der Ex-Studentin ähnliche Höhen ein, daher ist ihre Beschäftigung mit dem Thema nicht „Mainstream“ (was auch immer das genau bedeuten mag) sondern geradezu eigenverantwortlich. (Ja, ich weiß, eine BU-Versicherung hat höhere Beiträge als eine Haftpflicht und deswegen interessiert sich keiner für die Sinnhaftigkeit im Vergleich zu einer BU.)

LikeGefällt 1 Person

Ich verweise mal auf diesen Artikel:

http://www.wiwo.de/finanzen/vorsorge/versicherungspolicen-das-geschaeft-mit-der-angst/7454164-2.html

Dort ist von durchschnittlich 3 Jahren BU die Rede. Über alle Berufsgruppen. Man muss sehr wohl den Durchschnitt betrachten. Oder gehst du bei der ETF Rendite von 25% aus, nur weil das irgendwann mal der Fall war? Natürlich nicht. Ebenso das Risiko BU: sehr geringe Eintrittswahrscheinlichkeit, mittlere Auswirkungen, sehr sehr selten katastrophale Auswirkungen.Ubrigens, in mehr als 90% aller Fälle leistet die Haftpflicht weniger als 500Eur, kostet aber halt auch nur 40eur pro Jahr.

Dagegen die BU: Sagen wir mal 4,5% Leistungswahrscheinlichkeit, 6 Monate Leistungsdauer zu 1200eur pro Monat für günstige 800Eur pro Jahr. Das ist nichts anderes als Abzocke. Wenn die durchschnittliche BU Dauer kürzer als das Krankengeld von der Krankenversicherung ist, dann brauche ich diese Versicherung einfach nicht.

Viele Grüße

Monarchist

LikeLike

Huhu Monarchist, da gebe ich dir Recht. Das Krankengeld + das Ersparte sollte die meisten Fälle abdecken. Mag gut sein, dass ich mich in ein paar Jahren mal über die BU sehr aufrege und kündige und einen Beitrag mit „der größte Fehler meines Lebens“ veröffentliche. Aber damit käme ich aus aktueller Sicht besser klar als mit dem Beitrag „Mein Leben mit Sozialhilfe“. Manchmal muss man im Leben ein Bauchmensch sein und nicht nur ein Kopfmensch. Mein Bauch sagt, dass ich gerade meine Arbeitskraft, zumindest ein wenig, absichern muss. Wenn ich mit 30 ein Vermögen im 6-stelligen Bereich habe, sehe ich das vielleicht mal lockerer.

LikeLike

„Dort ist von durchschnittlich 3 Jahren BU die Rede. Über alle Berufsgruppen. Man muss sehr wohl den Durchschnitt betrachten. Oder gehst du bei der ETF Rendite von 25% aus, nur weil das irgendwann mal der Fall war? Natürlich nicht.“

Danke für den Vergleich, der das Problem von „Durchschnitt ist nicht gleich Durchschnitt“ ganz gut aufzeigt.

Wenn man am Aktienmarkt über mehrere Jahre sein Geld investiert lässt, so erhält man natürlich in jedem Jahr eine andere Rendite. Im ersten Jahr vielleicht 2%, im zweiten 25% und so weiter und so fort. Am Ende des Anlagezeitraums ergibt sich dann aus allen Einzeljahresrenditen die Gesamtrendite (geometrische Durchschnittsrendite). Man hat von jedem der Zwischenrenditen partizipiert und daraus hat sich dann der Durchschnitt gebildet.

Bei der BUV ist das anders. Da stehen x Personen in einem Raum von denen ein bestimmter Anteil überhaupt nicht BU werden. Einige haben kurze BU-Phasen, andere längere, einige sehr lange. Du bist einer dieser Personen und weißt nicht, welches Lebensschicksal Dich ereilen wird. (Du magst etwas dafür tun können, die Wahrscheinlichkeit zu beeinflussen, aber einige Schicksale nehmen auch auf Deine sportlichen Betätigungen oder Ernährungsweisen keine Rücksicht.) Falls Du BU wirst, bringt Dir die Erkenntnis, dass die Durchschnittserkrankungsdauer 3 Jahre beträgt, herzlich wenig, denn Du wirst Deine eine individuelle Erkrankungsdauer haben. Die kann kürzer sein, aber auch länger. Die anderen Erkrankungsdauern sind irrelevant für Dich. (Die sind nur für die Risikoprämien des Versicherers wichtig.)

Die Frage ist nun, ob es Dir wichtig ist, Dich gegen einen der selteneren Fälle zu versichern, dass Deine Haupteinnahmequelle, Deine Arbeitskraft, größtenteils versiegt ist.

Wenn Du wie ich die Erfahrung gemacht hast, dass das Schicksal ziemlich hart sein kann, dann wirst Du eher bereit sein, diesen Schicksalsschlag zu versichern und ein halbwegs passables Leben zu führen und nicht zusätzlich zur Erkrankung auch noch auf Sozialhilfeniveau leben zu müssen.

Wenn Du hingegen davon ausgehst, dass Dich so ein Schicksal nicht treffen wirst und Dir der seltene Fall dann doch egal wäre, dann lass die Versicherung bleiben.

Wir beide haben da einen unterschiedlichen Blick auf das Leben. Das ist ok für mich – ich versuche niemanden von zu überzeugen, eine BUV abzuschließen. Aber die Durchschnittsbetrachtungen sind in meinen Augen hier fehl am Platz.

„Ubrigens, in mehr als 90% aller Fälle leistet die Haftpflicht weniger als 500Eur, kostet aber halt auch nur 40eur pro Jahr.“

Wenn eine Versicherung nur 40 Euro im Jahr kostet, wird im Mittel (über alle Versicherten gesehen) jährlich nicht mehr als 40 Euro an Schadensersatz ausgezahlt werden können. Das ist das Prinzip einer Versicherung. (Eine BUV funktioniert da nicht anders.)

Mit der „Durchschnitts“-Argumentation könnte man also sagen: „Man versichert sich für einen Schaden von durchschnittlich etwas unter 40 Euro und zahlt dafür 40 Euro. Warum sollte man so eine Versicherung abschließen?“ Das ist aber nur die halbe Wahrheit, denn es gibt ja eben auch die Großschäden, die auch hier deutlich seltener auftreten. Üblicherweise „profitiert“ man von dieser Versicherung also auch nur, wenn wirklich was schlimmes passiert ist. Beiden Versicherungen ist gemein, dass man im wirklichen Bedarfsfall (also nicht bei Klein-„Schäden“) ohne Versicherung ein existentielles Problem hat.

Liebe Grüße

Dummerchen

PS: Jenny, ich würde mich freuen, wenn Du irgendwann schreibst, dass die BUV überhaupt nicht sinnvoll war, da Du sie überhaupt nie gebraucht hast und mehrere Tausend Euro gezahlt hast, ohne eine Leistung erhalten zu haben. Ich wünsche Dir das von Herzen.

Meine BUV ist übrigens mit ihren Beiträgen so aufgebaut, dass sie in jüngeren Jahren eher günstig ist und in den kritischen Jahren von 55-65 schweineteuer wird. Keine Ahnung, was der Fachbegriff dafür ist – ich würde es risikoadjustiert nennen. Mein Ziel ist es, diese BUV zu diesem späteren Zeitpunkt meines Lebens nicht mehr zu brauchen. Auch deshalb betreibe ich Vermögensaufbau. So bin ich in jungen Jahren trotzdem versichert gewesen und im Alter hoffentlich in der Lage, nicht mehr davon abhängig zu sein.

LikeGefällt 1 Person

Ja, der Vergleich mit dem Durchschnitt hinkt ein wenig. Rein statistisch müsste ich z.B. später nur 1,5 Kinderzimmer vorsehen. Und bei der Auswahl der Aktien bemühe ich mich trotzdem, nicht die schlimmsten Pennystocks auszuwählen, selbst wenn oft von 8% Durchschnittsrendite die Rede ist.

Wer ein Gegner von der BUV ist, kann überlegen, nicht selbst zum Versicherer zu werden. Ich geb ihm 50€ im Monat und dafür bekomme ich dann 2.000€ Rente, falls ich ausfalle.

LikeLike

Huhu,

schönen Dank für die Verlinkung!

Vielleicht noch ein paar Denkanstöße von mir zu der schönen Diskussion:

1. Was nutzt einem die Statistik, wenn es einen selber erwischt? Dann geht es nur um die Frage, wie es weitergeht und entweder man hat (wie auch immer) vorgesorgt, oder nicht.

2. Gerade auch psychische Erkrankungen können deutlich länger als ein paar Monate dauern. Oft gibt es Rückfälle. Bei unseren Kunden ziehen sich die BU-Leistungsfälle über viele Jahre ( durchschnittlich über 5 Jahre) hin. So lange zahlt keine Krankenkasse Krankengeld, für einen solchen Zeitraum können die meisten Leute nicht sparen (und müssen an die Altersvorsorge gehen, die Immobilie verkaufen etc.).

3. Bitte klar die (gesetzlich geregelte) BU-Definition vor Augen führen: „Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war (….)“. Es geht also nicht um die Frage, ob man noch im Rollstuhl sitzend seinen Job machen kann. Es geht darum, ob man durch gesundheitliche Ereignisse so eingeschränkt wird, dass man (zu mindestens 50%) nicht mehr so arbeiten kann, wie man es konnte, als man noch gesund war.

Ich wünsche noch viel Spaß bei der weiteren Diskussion und viele weitere Aspekte und Überlegungen!

Herzliche Grüße

Matthias Helberg

LikeLike

Ich möchte den erstgenannten Punkt nochmal unterstreichen:

Wir reden bei der Problematik nicht von einem statistischen Problem, das auf Anlegerebene so einfach gerechnet werden kann. (Der Versicherer muss natürlich über den Versichertenpool eine statistische Betrachtung vornehmen, um mindestens die Ansprüche auszahlen zu können und natürlich(!) auch etwas verdienen will.)

Das Problem von einer 4%-Wahrscheinlichkeit ist, dass zwar nur jeder 25.Versicherte die Leistung bezieht, aber ich nicht 25 Leben habe, um im Mittel(!) dann ohne Versicherungsabschluss besser dazustehen. Wenn es mich trifft, bin ich in den Allerwertesten gekniffen, und muss dann damit den Rest meines Lebens klar kommen. Die 24 anderen werden dann nicht zum Trost vorbeikommen und mich an ihrem Vorteil der Nichterkrankung teilhaben lassen.

(Wer an Wiedergeburt glaubt, hat hier natürlich Optimierungspotential ;-)!)

Am Ende des Tages ist natürlich jeder seines eigenen Glückes Schmied und wer sich für unverwundbar hält oder glaubt, dass ihn eh keine Erkrankung treffen kann, die ihn berufsunfähig macht, soll bitte auf die BU verzichten. Den o.g. Hinweis auf die BU-Definition sollte man allerdings schon berücksichtigen. Ich weiß leider viel zu gut, wie leicht man nicht mehr in der Lage sein kann, seinen Beruf zu 50% ausüben zu können.

Liebe Grüße

Dummerchern

LikeLike

Hallöchen Jenny,

Es gibt wohl keine Versicherung, über die so leidenschaftlich diskutiert wird 🙂

Ich hatte das Thema vor einiger Zeit schon mit dem Versicherungsfuchs diskutiert. Was mich wirklich zum Nachdenken brachte war folgender Teil:

„Zudem könntest Du eine technisch einjährig kalkulierte Versicherung abschließen. Hier bildest Du keine Altersrückstellung und zahlst jedes Jahr das Risiko Deines Jahrgangs. Das führt zwar zu sehr hohen Beiträgen im Alter, aber auch zu sehr niedrigen in jungen Jahre. Du und jeder Deiner Leser kann aber ziemlich sicher das Geld besser anlegen. Die Gefahr dabei ist aber, dass man sich irgendwann sagt, dieser Beitrag ist viel zu hoch, dabei aber vergisst, wieviel Beitrag in der Vergangenheit eingespart wurde.“

Das scheint für den finanziell vorsorgenden und Ex-Studentin lesenden Sparer eine echt gute Alternative zu sein. Voller Schutz zu günstigen Preisen jetzt und – wenn alles gut läuft mit dem Vermögenszuwachs – kann man das Ding irgendwann ruhen lassen. Blöd ist wenn man die gesparte Kohle rausbläst und dann mit den hohen Kosten dasteht im Alter.

Bei mir ist eh der Drops gelutscht. Habe noch so eine uralt BU die mich 46 Euro im Monat kostet. Der Betrag reicht zwar bei weitem nicht um unsere Familienkosten zu decken. Aber ich sehe es eh als Beimischung zum anderen „passiven“ Einkommen aus Mieten und Dividenden. Sobald letztere eine gewisse Schwelle überschreiten fliegt die BU dann raus.

Ich bin ja gespannt auf Deine angedachte Lösung!

VG, nico

LikeLike

Huhu Nico, ich kann beide Seiten bei der Diskussion um die BUV gut verstehen. Leider hat diese nämlich immer diesen faden Beigeschmack, dass nur die Leute eine Versicherung bekommen, die sie am wenigsten brauchen..

LikeLike

Hey Jenny,

wieder ein schöner Artikel. Mit dem Statement man brauche definitiv eine Rechtschutzversicherung bei einem anderen Versicherer hast du sowas von recht. Ich bin sehr gespannt was im letzten Teil deiner BU Serie folgt.

Derzeit spiele ich lieber das BU Lotto als eine abzuschließen. Ich bin mir sicher das es gute Gründe für eine BU gibt und du hast in deiner Serie bis jetzt auch einige genannt.

Dennoch sind mir die Beiträge in der Regel zu hoch für das Verhältnismäßige Risiko tatsächlich Berufsunfähig zu werden.

Hast du eine Statistik wie hoch die Wahrscheinlichkeit ist bis zum sag ich mal 55 Lebensjahr berufsunfähig zu werden? Denn ich könnte mir vorstellen das die Wahrscheinlichkeit mit zunehmenden Alter plötzlich rapide ansteigt.

Beste Grüße

Danny

LikeLike

Huhu Danny, man kann es aus dem ersten Beitrag schlussfolgern. Wenn z.B. 5% der Maschinenbauingenieure erwerbsunfähig wird und 80% davon über 45 sind, würde bei 100 Arbeitnehmern 1 Person unter 45 BU sein, etwa eine zwischen 45 und 50 und die anderen 3 wären zwischen Ü50. Sprich 2 von 100 unter 50 sind bu. Finde ich statistisch noch kritisch genug. Lg Jenny

LikeLike

Moin,

die meisten Leute werden ab Ende 40 berufsunfähig.

Das doofe ist nur: Um eine Berufsunfähigkeitsversicherung überhaupt zu bekommen, muss man Gesundheitsfragen (vollständig & korrekt) beantworten. Kein Versicherer muss einen versichern. Je mehr Diagnosen die eigene Gesundheitshistorie aufweist, desto eher kann es Ausschlüsse von Vorerkrankungen, Risikozuschläge (höhere Beiträge), oder schlimmstenfalls auch Ablehnungen geben. Mit zunehmendem Alter häufen sich in der Regel die Zipperlein. Je älter man beim Abschluss ist, desto höher sind meistens die Beiträge (weil das erforderliche Kapital zur Risikoabsicherung innerhalb eines kürzeren Zeitraums anfällt). Wer mit dem Abschluss einer BU wartet, bis er den Sinn am eigenen Körper schon spürt, kommt oftmals zu spät.

Von daher ist die Frage nicht nur, ob man selber eine BU haben will, sondern auch, ob und ggf zu welchen Konditionen die Versicherer einen überhaupt (mit dem konkreten Beruf, den ausgeübten Sportarten, den Vorerkrankungen) nehmen.

Viel Erfolg & herzliche Grüße

Matthias Helberg

LikeLike

Hi Jenny, hallo Leute!

dieser wie auch der erste Teil zum Thema haben mir gut gefallen und ich finde sie gut nachvollziehbar, was bei einem ja sonst eher trockenen und unangenehmen Thema nicht so leicht ist! Danke dafür.

Früher war ich bei der BU genauso zurückhaltend wie mancher hier in den Kommentaren schreibt. Wie du ja schreibst ist aber gerade das Risiko aus psychischen oder Nervengründen berufsunfähig zu werden hoch und steigt an. Ich hatte noch einen Artikel mit einem Wert von knapp 28% im Kopf und nun sind es schon 31%. Und, ich nehme stark an, dass wenn man keinen Beruf hat, der körperliche Arbeit umfasst, das Risiko eher noch höher ist aus psychischen Gründen berufsunfähig zu werden. Habe in meinem erweiterten Bekanntenkreise zwei solcher Fälle.

Neben dem effektiven Management von Risiko, sind für mich persönlich Versicherungen auch eine Frage des emotionalen Selbstmanagements: je mehr Dinge mich im Alltag beunruhigen, wozu für mich vor allem auch die finanzielle Versorgung im Falle der Berufsunfähigkeit gehört, desto ruhiger lebe ich und desto leichter fällt es mir auch Leistung zu bringen: es ist weniger kognitiver Aufwand nötig diese spezifische Angst zu kontrollieren und dieser Aufwand steht damit anderen Aufgaben zur Verfügung. So das technokratische Argument.

Es geht mir nicht allein um das effektive Risiko, dass vielleicht bei gesundem Lebenswandel und guter Work-Life-Balance nicht so hoch sein mag, sondern darüber beruhigt zu sein, dass ich im Zweifel gut versorgt bin.

Ich habe eine BU mit einer Rentenversicherung kombiniert. Damit ist dann jeder Teil etwas günstiger als zwei einzelne Versicherungen, also BU- und Rentenversicherung getrennt. Die BU läuft bis 62. Und die Rente ab 67 fällig, außer ich verkaufe die Versicherung vorzeitig, was auch immer geht. In meinem Tarif würde die sogar in die Rentenversicherung weiter eingezahlt, für den Fall, dass ich berufsunfähig werde, sodass ich dann die Rente in jedem Fall bekommt – ob durch berufs- oder berufsunfähiges Erreichen des Rentenalters. Ich persönlich halte es bei so einer Versicherung auf für falsch auf die billigste Option zu optimieren. Wie du ja schon schreibt, kann es auch zu rechtlichen Auseinandersetzungen mit dem Versicherer kommen. Ich habe mir daher die Versicherer auch nach Auszahlquote angeschaut. Also wie viele bekommen am Ende auch Geld, wenn sie krank sind.

Unsummen für die BU? Das habe ich hier glaube ich 1-2x unter diesem Artikel gelesen. Ich kann das Argument nicht nachvollziehen. Man hat ja im Zweifel zunächst einmal Erwerbsminderungsrente, die aber allein eben sehr gering ist. Wenn man sich dann noch mit 30-50 EUR monatlich für alle Fälle um zusätzliche 1000 bis 1500 EUR im Monat absichert, so finde ich nicht, dass das Unsummen sind. Auch als Selbstständiger nicht.

Zumal man ja auch noch bis zum hoffentlich nie eintreffenden Ereignis noch weitere Optionen hat (passive) Einnahmequellen zu erschließen. So mache ich das zumindest. Ist natürlich eine individuelle Entscheidung und jeder kann und soll machen, was er/sie will. Für mich ist das so die richtige Lösung.

Soweit zu meinen 50 Cent zu dem Thema.

Freue mich immer auf jeden neuen Artikel von dir!

LG Frank

LikeGefällt 1 Person

Huhu Frank, danke fürs Lob! Das größte Problem an der BUV ist, dass viele aufgrund ihrer gesundheitlichen Probleme keine Versicherung bekommen bzw. der Versicherer irgendwelche Diagnosen rauskramt, die man bei den Gesundheitsfragen hätte angeben müssen. Das ist aktuell auch mein größtes Problem: Ich habe einige gesundheitliche Beschwerden, mit denen ich trotzdem 100 werden kann, die aber zur Ablehnung führen könnten.

LikeLike

Hi Jenny,

du kannst auch spezifische Risiken ausschließen lassen. Sofern dir das keine Kopfschmerzen bereitet. Gibts immer wieder mal. Sofern du aber 5 Jahre plus keine ärztliche Diagnose mehr hattest, solltet das klar gehen. Habe ich so erlebt. Aber vielleicht ist das ja auch nicht mehr aktuell. Bin demnach interessiert, was deine aktuelleren Recherchen da so ergeben!

Ich wünsche dir in jedem Fall Glück bei Finden, sofern du es nicht doch abschreibst 🙂

Mit besten Grüßen

Frank

LikeLike

Hi Jenny,

zu der Frage, ob ich Dir gegen 50 EUR im Monat eine Rente garantieren würde. Wenn ich ein paar Millionchen über hätte, gerne, denn das Versicherungsgeschäft ist lukrativ. Die kassieren immer mehr als sie zahlen. Deshalb versichere ich bei mir selbst auch alles, wo ich die die maximale Versicherungssumme mit 1/3 meines Vermögens abdecken kann. BU (brauchbare Rente, ich rede gar nicht von 80 % des Netto) in jungen Jahren liegt aber bei über einer Mio. Das haben wohl nur die wenigsten, erst recht nicht in jungen Jahren. Aber Dein Handy oder Reisegepäck versichere ich gerne, das wäre mal eine alternative Anlageform für mich 😉

Bis wie lang die BU abschließen 60, 65, 67 ? Die Vesicherer raten natürlich in Eigeninteresse 67. Probieren wir mal einen Onlinerechner aus. 1000 € / Monat für jemanden, 25 Jahre, Ing, ohne Kinder (wer mag das wohl sein ?): bis 50: 10,67 bis 60: 23,51, bis 65: 35,12, bis 67: 41,32 € pro Monat (Tarif beinhaltet Beitragsrückgewähr, der ist aber bei allen Endaltern linear). Meine persönliche Empfehlung ist 60 (so hab ich es auch gemacht). Wer bis 60 nicht die finanzielle Freiheit plant, der ist wohl im falschen Forum. Kommt sicher gleich das Argument, was passiert, wenn die BU mit 30 eintritt ? Das is recht selten, denn wenn man Deine erste Tabelle von Statista differnziell auswertet, dann werden nur 1 % der Frauen zwischen 20 und 30 berufsunfähig, 2 % zwischen 30 und 40, 6 % zwischen 40 und 50 und 29 % zwischen 50 und 65. Das Delta was man bei 67 maximal mehr von der Versicherung bekommt sind dann auch nur noch 84.000, die Beitragsdiffernz, zu 6 % angelegt, gibt auch schon über 25.000 im Alter 60.

Und last but not least. Eine Versicherung lindert nur die finaziellen Folgen, vermeidet nicht das Ereignis. Dessen Eintrittswahrscheinlichkeit verringert sich wenn man bei Essen, Trinken, Rauchen, Jammern an seine Zukunft und Gesundheit denkt und das eine andere davon lässt.

LikeLike

Ich würde die Dauer davon abhängig machen, wie mein Plan fürs Alter aussieht. Wer in jungen Jahren BU wird, aber nicht erwerbsunfähig, bekommt quasi keine Altersrente. Deswegen muss die BUV so hoch gewählt werden, dass man fürs Alter vorsorgen kann. Davon ist dann auch letztlich das Endalter abhängig. Ich sehe das Ganze noch mal lockerer: Ich muss mir quasi den Zeitpunkt raussuchen, wann ich Erspartes aufbrauchen muss und in die Grundsicherung falle. Das soll dann möglichst erst dann sein, wenn die Kinder groß sind.

LikeLike

Hallo Jenny,

ich selbst bin Besitzer einer Rentenversicherung in Kombination mit einer BUZ. Entspricht einer BU mit „Anhang“. Zusätzlich kann ich das Ganze steuerlich als Altersvorsorge geltend machen. Ich persönlich bin überzeugter BU-Anhänger und sehe diese Versicherung, neben der Haftpflicht, als eine der wichtigsten Versicherungen schlechthin an. Mein wichtigster Faktor bei dem Ganzen Thema ist definitiv, dass ich im Falle einer Berufsunfähigkeit meine Familie und mich abgesichert haben will. Die Höhe meiner BU-Rente entspricht ungefähr 65% meines derzeitigen Nettogehalts. Hinzu kommt der Tropfen auf dem heißen Stein (=der staatliche Anteil) und damit fühle ich mich gut abgesichert. Als letzten essentiellen Tipp kann ich mich nur wiederholen und empfehlen, dass jeder der mit dem Gedanken spielt eine BU abzuschließen, die professionelle Unterstützung eines unabhängigen Honorarberaters in Anspruch nehmen sollte.

Beste Grüße

Daniel

LikeGefällt 1 Person

Ich bin an sich kein Fan von der BU, aber auch kein Gegner. Ich will mich zudem nicht irgendwann mal ärgern, dass ich keine abgeschlossen habe.

LikeLike

Pingback: In den Töpfen der Anderen #30 » Finanzküche

Habe auch eine BU und finde es auch sinnvoll, den Lebensstandard abzusichern solange man noch von der eigenen Arbeitskraft abhängig ist.

Ich hatte sogar für eine gewisse Zeit eine zweite BU abgeschlossen um im Falle eines Falles Zahlung in Höhe meines Einkommens zu erhalten. Die habe ich aber schnell wieder gekündigt, als ich gemerkt habe, dass ich im Prinzip nicht mein volles Einkommen bräuchte, um so zu leben wie bisher.

Viele Vermittler möchten einem gerne einreden, dass es wichtig ist, das Einkommen abzusichern. Das ist m.E. aber falsch. Wenn man einen dezenten Lebensstil hat und vielleicht eine hohe Sparquote einhalten kann, sollte man m.E. auch nur den Teil absichern, den man wirklich benötigt. Und im schlimmsten Fall verzichte ich dann vielleicht auf die Sparquote. Man darf nicht vergessen: Es ist eine Versicherung, die so ausgelegt sein sollte, existenzbedrohende Risiken zu reduzieren. Und nicht mehr.

Hinzu kommt, dass das besagte Risiko mit jedem Jahr sinkt, wenn man private Altersvorsorge betreibt.

Schöne Grüße

Tobias

LikeLike

Huhu Tobias,

mir ist deswegen z.B. wichtig, dass ich die Dynamik beliebig oft ablehnen kann. Denn irgendwann wird der Punkt kommen, wo man sagt: „So hoch wie die BU jetzt ist, passt’s. Mehr muss es nicht sein und ich brauche keinen Inflationsausgleich mehr, da ich selbst genug gespart habe.“

LikeLike

Ja genau diese Option war mir auch wichtig. Habe ich auch drin. 🙂

LikeGefällt 1 Person

Hallo Jenny,

ich habe eine BU und noch vor Ende des Studiums abgeschlossen. Meine Überlegung war sehr einfach: Wenn ich BU werde, habe ich wenige Möglichkeiten, meine Situation noch zu verbessern. Dagegen kann ich ein paar DM (ja, ist schon etwas her) im Monat leicht verschmerzen.

Mein erstes Einkommen war rund 40.000 € brutto (umgerechnet), eine Absicherung kostete 30 € pro Monat, weil ich nur bis 55 Jahre gegangen bin. Ich hätte in 40 Jahren also ohne Steigerungen 1,6 Mio. € verdient. Natürlich ist die Wahrscheinlichkeit gering, dass es mit 25 passiert, aber die Wahrscheinlichkeit ist nur für das Kollektiv der Versicherung interessant. (Ohne auf alle Kommentare dazu einzugehen.) Also um meine 1,6 Mio. € zu schützen zahlte ich 30 € im Monat, lächerlich wenig.

Drei Jahre später nach der ersten deutlichen Steigerung war meine Arbeitskraft noch mehr wert, deshalb habe ich trotz zusätzlichen Schutzes durch den Arbeitgeber (Konzern) noch 2 weitere BU hinzugefügt. Gut, jetzt bin ich über 40 und es wäre mir egal, bräuchte das Geld nicht mehr. Also hat es mich im Gegenzug auch nicht so viel gekostet, dass es mich gestört hätte. Auch wenn es mittlerweile deutlich über 100 € im Monat kostet, ich habe damit gut geschlafen.

Versicherungen sind schon eine interessante Sache: Am dringendsten brauchen sie diejenigen, die kein Geld haben. Nehmen wir eine Hausrat. Wenn alles abbrennt, kann ich es mir neukaufen, aber der Stress. Aber wenn die Versicherung 200 € im Jahr kostet, warum darüber nachdenken? Schlafzimmer, 2 Kinderzimmer, Wohnzimmer, Kleidung für 4 Personen und erst mal ein paar Tage/Wochen im Hotel. Genug Probleme, wenn ich mir viel Erleichterung für kleines Geld kaufen kann!

Jemand hat oben die durchschnittlich geringen Schäden bei der Haftpflicht erwähnt: Um diese geht es nicht. Bei Rot über die Strasse, ein Auto weicht aus und fährt in eine Schulklasse/Kindergartengruppe, Millionen. Und dann Privatinsolvenz wegen 100 € Haftpflicht hin oder her?

Deswegen je nach Geldbeutel: Haftpflicht und BU, wenn noch nicht finanziell frei, sind pflicht. Krankentagegeld, Auslandskranken- und Zahnzusatzversicherung, Hausrat, Rechtsschutz, Unfall je nach Geschmack. Ich habe alle und bin nach 20 Jahren sehr zufrieden.

Meine Empfehlung sieht ebenso aus: Überlege Dir, wie hach der finanzielle Schaden wäre und ob ihn tragen kannst und willst. Bei der BU wärst Du dann finanziell frei und bei einer Unfall würdest Du eventuell ein paar 100.000 € hinlegen, damit Du wieder komfortabel leben kannst.

Wir leben in einem freien Land und jeder kann Entscheidungen treffen, die schlecht für ihn sind. Aber wenn schon Berufsgruppen Ingenieure darüber nachdenken, was sollen denn dann Polizisten, Feuerwehr oder Maurer denken? Bei horrenden Beiträgen, aber wesentlich höherer Eintrittswahrscheinlichkeit!

Grüße, Alex

LikeLike

Huhu Alex, bei der Haftpflichtversicherung rate ich z.B. jedem dazu, eine mit Selbstbeteiligung zu nehmen. Wegen eines kaputten Handys braucht man die Versicherung nicht, sondern wie du sagst für sehr teure Personenschäden. Rechtschutz und Hausratversicherung habe ich bisher auch nicht, da ich das aus eigener Tasche zahlen könnte. Der Vorteil als ledige Person in einer Mietwohnung: Man hat nicht so viel Zeug wie mit Kindern im Eigenheim.

LikeLike

Hallo Jenny,

ein interessantes Thema hast du aufgegriffen und sehr gut beschrieben. Die Diskussion hier finde ich auch klasse, sehr sachlich.

Ich habe eine BU seitdem ich arbeite. Für Ingenieure ist sie vergleichsweise günstig. Arm dran sind meistens die, die eigentlich wirklich eine bräuchten….allerdings sind die Beiträge in diesen Fällen ziemlich hoch. Meine kostet etwas unter 40 € pro Monat für mittlerweile 1.160 € (3% jährliche „Dynamik“. Bis Ende des Jahres habe ich noch die Möglichkeit, ohne Gesundheitscheck um 500 € zu erhöhen und habe mich noch nicht entscheiden können.

Ich bin auch Ingenieur, habe eine sehr hohe Sparquote und denke, dass ich spätestens mit 50 die Million auf dem Konto zusammen habe. In diesem Fall hätte ich die BU-Rente nicht mehr nötig. Wenn vorher was passiert, dann freue ich mich drüber. Hier wurde ja zur Statistik schon viel gesagt: Statistik ist Statistik und bringt mir nichts mehr, wenn ich der bin, den es getroffen hat. Mein größtes Risiko sehe ich in einem Fahrradunfall. Ich bin Radfahrer und Wiesbaden ist eine sehr „Fahrrad-unfreundliche“ Stadt.

In deinem Fall scheint es ja Fälle in der Familie zu geben. Ein Risiko könnte das für dich sein. In meiner Familie weiß ich von keinem größeren Krankheitsfall, weswegen ich hier optimistisch betreffend meiner Gesundheit bin. Zudem ernähre ich mich gut, treibe Sport etc.

Ich habe eine geringe BU abgeschlossen. Bei höheren Beträgen war mein Gedanke, dass ich dann auch eine Rechtsschutzversicherung bräuchte. Bei bis 1.500 € sind meines Wissens die Versicherer „freundlich“. Bei Werten darüber steigt die Wahrscheinlichkeit, dass sich der Versicherer quer stellt.

Mein Grundgedanke gleicht sich mit dem hier schon aufgezeigten: Für Ingenieure ist das Risiko berufsunfähig zu werden sehr gering. Die meisten trifft es erst später (dann hast du dein Konto gefüllt und hast die Zahlungen vielleicht nicht mehr nötig) und wenn sie es trifft, dann nicht bis 65/67 sondern oft nur für 1-2 Jahre.

Ich habe mir mit dem Grundgedanken gerade selbst etwas widersprochen. Daran siehst du, dass das Thema eine Glaubensfrage/Risikofrage ist. Ich selbst kann etwas ruhiger schlafen damit. Ich denke, dass ich sie nie brauchen werde und deswegen habe ich auch nur eine kleine Summe abgeschlossen.

Was du vielleicht auch noch mit bedenken solltest: Im Falle einer schweren Berufsunfähigkeit werden vielleicht auch deine Kosten deutlich steigen. Wenn du Hilfe Dritter brauchst (Haushaltshilfe, Taxi, Medikamente, etc.), kann es teuer werden. Deine aktuell niedrigen Lebenshaltungskosten könnten deutlich steigen. Diese Betrachtung habe ich noch nicht hier in der Diskussion gesehen.

LikeLike

Huhu Matthias, der Gedanke der steigenden Kosten kam mir auch mal kurz. Meiner Schätzung nach bräuchte es rund 600€, damit man eine weitere Person „kostenneutral“ mitfüttern kann. Sprich 300€ für ein Zimmer mehr und 300€ für Essen und Kleidung. Aber es stimmt, wenn man dann eine Haushaltshilfe, ab und zu ein Taxi oder einen Babysitter braucht, wird es teurer. Tendentiell würde ich mich mit 1500€ BU-Rente am wohlsten fühlen. Mir waren die Kosten für eine BUV, ehrlich gesagt, bisher auch zu teuer. Aber ich konnte nie mit Überzeugung sagen, dass man keine haben sollte. Aktuell arbeite ich noch dran, ob ich überhaupt eine nach meinen Vorstellungen bekomme. Ich habe lieber keine BUV als eine mit schlechten Bedingungen.

Liebe Grüße

Jenny

LikeLike

Pingback: Berufsunfähigkeit – Steuerliche Aspekte Teil 3 | Lifestyle, Finanzen und Lebensfreude

Hallo, ich bin ein junger hüpfer und mit voller begeisterung exam. pflegekraft. Durch die erfahrungen die ich bereits sammeln konnte mache ich mir natürlich gedanken „wie gehts eig mit dir weiter wenn du nicht mehr arbeiten kannst“

Ich muss erstmal aus eigener erfahrung sagen dass man nicht auf irgendwelche studien bauen kann, wer oder welche berufsgruppe besonders von einer bu bedroht ist. ES KANN JEDEN TREFFEN. sei es durch einen kurz nicht aufpassenden autofahrer der sich beim gähnen die hand vor den mund hält und boom wacht man in einer klinik mit etlichen schläuchen auf und erfährt das man für den rest seines lebens ein pflegefall sein wird. Dann ist auch nix mit halbtag arbeiten, weil die psyche es nicht mitmacht. Und welcher arbeitgeber stellt schon „einen krüppel“ ein der evtl noch durch narben im gesicht gezeichnet ist und dem bild der firma nicht gerecht wird. Hart aber FAKT. das ist ein hartes bsp aber durchaus kein seltenheit. Oder man geht wie jeden morgen duschen, merkt das man sich nicht ganz so gut fühlt wie sonst, macht aber nichts, als nicht trinker und nicht raucher, sportsfreund von schlanker gestalt, ist das bisschen unwohlsein nix schlimmes. Von wegen. Ohne ersichtlichen grund APOPLEX (hirnschlag /schlaganfall)

Die vorzeige leute sind in der rehanova koeln, 80% der patienten unter 40jahren. Auch auf dem vormarsch die krankheit MS!! und ein letztes beispiel, man geht gut gelaunt zum rewe, ein irrer springt vor und haut einem eine flasche über den schädel weil er es auf die geldbörse abgesehen hat. Das sind alles alltägliche lebensumstände denen man in meinem beruf begegnet. Und ich rede hier von leuten unter 40 jahren!!!! Und ich glaube gerade für diese altersgruppe kann eine abgeschlossene bu versicherung sehr hilfreich sein, jedoch sollte man sich sehr gut beraten lassen und nicht immer nur preise vergleichen (sag ich als geringverdiener) sondern auf qualität achten! Es kann jeden treffen!! Der deutsche staat kümmert sich ja lieber um asylanten um die ach so armen kopftücher, bauen die größten moscheen, die geilsten neubauten aber um die deutschen bürger die in die staatskasse einzahlen, jaaa die können sehn wo sie bleiben wenn sie am verrecken sind. Das ist mein fazit aus dem beitrag hier. Traurig aber war. Und ein samuel koch, darf man nicht als beispiel nennen, das ist traurig so naiv an die problematik ranzugehen. Durch seine fernsehauftritte, durch das zeigen seines unfalls im tv, das spielen des gute laune bär, vorzeigegesicht für behinderte menschen – da braucht man auch keine bu rente mehr. Die realität ist leider anders. Und jeder wirklich JEDER der anfängt darüber zu diskutieren, sollte 1 jahr in einer rehaklinik, 1 jahr im krankenhaus und 1 jahr in einem heim für behinderte menschen arbeiten. Und man sollte darüber nachdenken was sich in der politik verändern sollte, ob es wirklich die asylanten und schmarotzer sein sollen, die man unterstützt und denen man von den steuergeldern ein schönes leben ermöglicht oder ob es nicht an der zeit ist das die politik etwas für die tut, die in die staatskasse einzahlen…;)

LikeLike

Hey thug-life,

ich arbeite im Büro, einer „sicheren“ Berufsgruppe und selbst da bekomme ich durch Kollegen genug mit. Bein ab durch Autounfall, aus Spaß zusammengeschlagen, Krebs, Schlaganfall mit 40 und was es nicht alles gibt. Kann mir also vorstellen, wie extrem es dann in deinem Beruf sein muss. Heißt aber für mich: Mit offenen Augen durchs Leben gehen und auch wenn es mir schwer fällt, mehr auf die eigene Gesundheit achten.

Das Thema hat allerdings aus meiner Sicht nichts mit Asylanten zu tun. Mir bereitet das Thema auch keine Freude, aber Deutschland ist mit der Anzahl der Fälle überfordert und muss das nun die nächsten Jahre aufarbeiten. Ich habe mich mittlerweile an die Flüchtlinge in meiner Gegen gewöhnt (in Stuttgart ist der Ausländeranteil ohnehin sehr hoch). Familien mit Kindern und junge Männer, die zur Seite gehen, wenn ich mit meinem Fahrrad angeradelt komme und sich dabei noch entschuldigen. Ich hoffe eher, dass diese Leute es fernab von zuhause schaffen, sich hier zu integrieren. Ist nicht leicht, wenn man von der restlichen Bevölkerung gemieden wird, keine Ausbildung machen oder arbeiten darf und kaum mit Einheimischen in Kontakt kommt. Meine Opas und mein Vater waren auch Flüchtlinge. So eine Flucht ist nichts Schönes.

LikeLike

Pingback: Meine ETF-Sparpläne kosten bald etwas – so geht’s weiter – Teil 2 | Lifestyle, Finanzen und Lebensfreude

Pingback: „Ach so funktioniert das“ – Episode 1: 9 Regeln für erfolgreiche persönliche Finanzen. Außerdem: Wim Hof Winter Travel, SNES Mini Classic u.v.m. – genughaben