Ich finde den Grundgedanken von BU-Versicherungen gut, die Umsetzungsmöglichkeiten auf dem Markt eher bescheiden. „50€ im Monat für 1000€ Rente? Dann kann man auch gleich von Sozialhilfe leben..“ In meiner Ehe-Reihe wurde mir bewusst, dass im Schadensfall mein Freund, und nicht der Staat, für mich aufkommen müsste.

Realistisches Szenario: Wir bekommen süße Kinder, zahlen im teuren Schwabenland 1500€ Warmmiete (einfach mal im Umkreis von 20km bei Böblingen eine 4-Zimmer-Wohnung suchen) bzw. zahlen stattdessen Eigentum ab. Ich falle aus und vom Gehalt meines Freundes bleibt nichts mehr zum Leben übrig. Kranke Frau und Kinder sind auch noch zu versorgen. Wer eine abbezahlte Immobilie, ein üppiges Erbe in Sicht, ein dickes Depot oder sonstige passive Einnahmen hat, lehnt sich nun entspannt bei einem solchen Gedankenspiel zurück, ich als Berufseinsteigerin mit wenig Erspartem jedoch nicht.

Im heutigen Beitrag geht es darum, welche Abzüge es bei einer Berufsunfähigkeitsrente gibt, wie man seine Krankengeschichte aufarbeitet und wie hoch die BU-Rente sein sollte. Da der Beitrag nun doch länger wurde als gedacht, geht es erst im vierten Teil um die genauen Vertragsbedingungen.

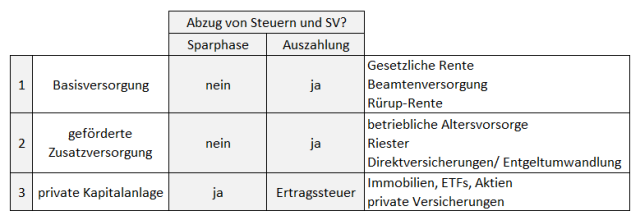

Das 3-Schichten-Modell der Vorsorge

Leider hat man auch bei einer BU-Rente noch Abzüge. Deren Höhe hängt von der Versicherungsart und anderen Einkünften ab.

Schon mal was vom 3-Schichten-Modell gehört?

Das Modell der 3 Schichten erläutert die steuerlichen Aspekte eine Vorsorge während der Anspar- und Auszahlungsphase.

Der Staat bietet durch die gesetzliche Rente bzw. Beamtenversorgung eine Basisversorgung für Erwerbstätige, die jedoch aufgrund der Überalterung in Deutschland immer weniger wird. Zum Schließen der ominösen Versorgungslücke gibt es die staatlich geförderte Zusatzversorgung, z.B. Riester oder die betriebliche Altersvorsorge. In beiden Schichten gehen die Beiträge vom Brutto-Gehalt ab, sind also steuerbegünstigt. Dafür fallen bei der Auszahlung Sozialversicherungsbeiträge an und das Ganze wird nachgelagert versteuert.

Schicht 3: Ich nehme meine Finanzen selbst in die Hand!

Gerade als Finanzblogger und Leser möchte man sich nicht auf die Vorsorge vom Staat verlassen. Die steuerliche Begünstigung ist begrenzt, die Vorsorge ist oft nicht vererbbar und an ein Mindestalter gebunden. Erst mit 67 in Rente zu gehen ist out. Deswegen bestreiten wir aus unserem Netto-Gehalt unsere private Vorsorge, wie die eigenen 4-Wände, ETFs oder Einzelaktien und diverse Zusatzversicherungen. Mit Glück können wir ein paar Themen von der Steuer absetzen und bekommen zumindest ein wenig Lohnsteuer zurück. Der Vorteil der Schicht-3-Vorsorge: Man ist wesentlich flexibler und muss keine Angst haben, die staatliche Förderung zu verlieren – gibt ja keine. Man zahlt zwar Ertragssteuer, z.B. Kapitalertragssteuer beim Veräußern von Aktien oder Spekulationssteuer beim Verkauf von Immobilien, aber man zahlt keine Sozialversicherungsbeiträge auf Erträge.

Eine BUV kann über Schicht 2 oder 3 abgeschlossen werden.

Dementsprechend kann es beim Erhalt einer BU-Rente Unterschiede bei der Besteuerung geben.

Besteuerung Schicht 2 vs. Schicht 3

Mein Arbeitgeber bietet eine Berufsunfähigkeitsversicherung (kurz BUV) durch Entgeltumwandlung an (Schicht 2). Sprich: Wenn 100€ von meinem Brutto-Gehalt für die Versicherung abgehen, so merke ich netto nur 50€ Unterschied. Allerdings muss ich bei der BU-Rente dann Sozialversicherungsbeiträge und mehr Steuern zahlen als bei einer BUV über Schicht 3, was ich euch nun vorrechnen werde.

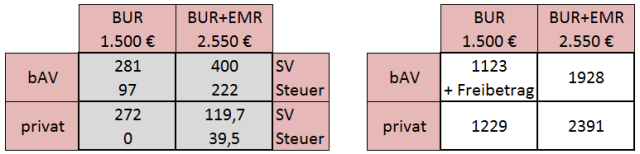

Erhalt BU-Rente ohne Erwerbsminderungsrente

Man ist als Bezieher einer BU-Rente im Rahmen der Schicht 3 nicht sozialversicherungspflichtig. Ohne Krankenkasse geht es aber auch nicht, weswegen man sich freiwillig versichern muss bzw. weiterhin Beiträge in der privaten Krankenkasse zahlt. Bis zu einem Einkommen von derzeit 425€ im Monat kann man über die Familie versichert werden – es werden allerdings auch Kapitalerträge und Mieteinnahmen berücksichtigt. In der GKV muss man derzeit 14% zzgl. Zusatzbeitrag zahlen. In meinem Fall sind das 15,3%. Ebenso zahlt man Pflegeversicherung (2,8% bei Kinderlosen, 2,55% mit Kindern). Dabei wird stets ein Mindesteinkommen von derzeit von 991,67€ im Monat unterstellt, sodass bei kleinen BU-Renten prozentual gesehen mehr abgezogen wird.

1500€ · (15,3% + 2, 8%) = 271,50€

Bei Schicht 2 hingegen ist man pflichtversichert und zahlt deswegen 0,6% höhere Krankenkassenbeiträge.

1500€ · (0,6%) = 9€

Zusätzlich ist auch noch Einkommenssteuer fällig. Bei einer privat abgeschlossenen BUV muss nur der „Ertragsanteil“ versteuert werden, bei einer Direktversicherung durch Entgeltumwandlung ist die Rente 100% zu versteuern. Je nach dem, ob man alleinstehend oder verheiratet ist, können da nun sehr unterschiedliche Werte rauskommen. Ich betrachte nun eine Person ohne gemeinsame Steuererklärung mit dem Ehepartner.

Versteuerung Ertragsanteil (Schicht 3):

Der zu versteuernde Anteil hängt von der zu erwartenden Bezugsdauer ab und kann man hier in der zweiten Spalte ablesen. Wer z.B. mit 45 berufsunfähig wird und 20 Jahre eine BU-Rente beziehen würde, muss dauerhaft 21% der Rente mit dem persönlichen Steuersatz versteuern. Dadurch ist das jährlich zu versteuernde Einkommen sehr gering.

1500€ · 12 · 21% = 3.780€

Da der persönliche Steuersatz bei Einkünften bis zu 8820€ im Jahr bei null liegt, ergibt 3.780€ mal 0% immer noch 0. Also keine Steuerabzüge! Der verbleibende Freibetrag senkt bei Ehepaaren die Steuerlast ebenfalls noch mal enorm.

Versteuerung 100% (Schicht 2):

Bei der Entgeltumwandlung ist alles komplett zu versteuern. Bei 1500€ abzüglich 280,50€ Krankenkasse im Monat ist folgender Beitrag zu versteuern:

(1500€ – 280,50€) · 12 = 14.634€

Laut Einkommensteuertabelle sind 1.148€ Einkommenssteuer im Jahr zu zahlen bzw. 96,67€ im Monat.

Erhalt der BU-Rente mit Erwerbsminderungsrente

In meinem vorigen Beitrag bin ich auf die Abzüge bei einer Erwerbsminderungsrente eingegangen. Erhält man diese zusätzlich zur Berufsunfähigkeitsversicherung, ändern sich dadurch die oben berechneten Abgaben. Durch die Erwerbsminderungsrente ist man automatisch pflichtversichert in der Krankenkasse.

Wer eine private BU-Rente bezieht, muss sich somit nicht mehr zusätzlich krankenversichern (0€ Abzüge!).

Für Bezieher im Rahmen der Schicht 2 gilt weiterhin die Sozialversicherungspflicht und an dem oben berechneten Krankenkassenbeitrag ändert sich nichts. Der kommt zusätzlich zum Krankenkassenbeitrag der Erwerbsminderungsrente (EMR).

Steuer EMR + BUR (Schicht 2)

Bei einer EMR in Höhe von 1050€ sind 7.884€ im Jahr zu versteuern, bei der BU-Rente (BUR) 14.634€. Bei 22.518€ im Jahr sind 2.659€ im Jahr / 221,58€ im Monat Steuern fällig.

Steuer EMR + BUR (Schicht 3)

Bei der EMR sind wie gehabt 7.884€ zu versteuern, bei der BUR 3.780€. Bei 11.640€ im Jahr sind 474€ im Jahr / 39,5€ im Monat Steuern fällig.

Hier seht ihr eine kurze Übersicht, welche Sozialversicherungsbeiträge und Steuern bei meinen Rechenbeispielen abgezogen werden und was letztlich monatlich netto übrig bleibt.

links seht ihr die Abzüge, rechts die netto-Rente

Wie erwartet, hat man mit einer privaten BUV wesentlich weniger Abzüge. Ohne Erwerbsminderungsrente muss man aber trotzdem Krankenkassenbeiträge zahlen, sodass bei geringen BU-Renten der Unterschied zwischen Schicht 2 und 3 bei Unverheirateten relativ gering ausfällt.

Weniger Gesundheitsfragen durch Gruppenverträge

Um diese Lücke auszugleichen, könnte man bei einer Versicherung mit Entgeltumwandlung einfach die Rente erhöhen – denn netto spürt man das ja weniger. Durch das geringere Brutto- und Netto-Gehalt verringern sich leider auch gesetzliche Rentenansprüche und Lohnfortzahlungen wie Eltern-, Arbeitslosen- und Krankengeld. Der Arbeitgeber spart durch die Entgeltumwandlung ebenfalls Sozialversicherungsbeiträge, sodass manche Arbeitgeber diese Ersparnis als Zuschuss dazu geben oder zumindest gute Gruppenverträge aushandeln.

Ich muss nur 1 Gesundheitsfrage beantworten.

Da man bei einem privaten Abschluss (Schicht 3) ggf. mit sehr detaillierten Gesundheitsfragen konfrontiert wird („Wie hoch war der Puls bei ihrem ersten Date?“), hat man durch einen Gruppenvertrag einen erheblich leichteren Einstieg („Na, alles fit?“). Hier findet man ein Beispiel für ausführliche Gesundheitsfragen. Es wird normalerweise alles abgefragt von Blutwerten, Fehlsichtigkeit und Rückenschmerzen bis hin zu BMI und riskanten Hobbys. Ein Kreuz bei „Ja“ muss nicht automatisch zur Ablehnung führen, kann aber für den Ausschluss dieser Körperregion oder einen Risikozuschlag führen.

Keine BU-Rente bei falsch beantworten Gesundheitsfragen.

Wer vergisst, mal beim Arzt geäußerte Rückenschmerzen anzugeben, riskiert damit bereits seinen Versicherungsschutz. Durch die reduzierten Gesundheitsfragen bei Gruppenverträgen bekommt man deswegen leichter eine BUV. In meinem Fall werde ich z.B. für eine Rente von maximal 999€ gefragt, ob ich in den letzten 2 Jahren 15 Kalendertage an einem Stück krank war. Nö – war ich nicht.

Die BUV kann beim Verlassen des Arbeitgebers ggf. auch privat weitergeführt werden, allerdings muss der Beitrag dann vom Netto-Gehalt bestritten werden. Gesetzlich ist man gerade dran, dass die Rente dementsprechend nur noch anteilig sozialversicherungspflichtig ist.

Aufarbeiten der Gesundheitsgeschichte

Ich bin ein Mensch, der immer alles selbst machen möchte. Wer jedoch ohne fremde Hilfe eine BUV abschließen will und ein paar gesundheitliche Wehwehchen hat, sollte einen professionellen Berater hinzuziehen. Diese haben die Möglichkeit einer anonymen Risikovoranfrage. Dadurch kann man sich bei verschiedenen Versicherern erkundigen, zu welchen Konditionen man euch nehmen würde. Über Kommentare bin ich z.B. auf www.helberg.info gestoßen. Wer auf Gut-Glück eine BUV abschließen will und abgelehnt will, riskiert damit, auf der schwarzen Liste zu landen und auch bei anderen Anbietern keine Versicherung (ggf. auch keine Lebens- oder Unfallversicherung) mehr zu bekommen. Mit Pech wird man dann auch bei einer BUV mit wenigen Gesundheitsfragen abgelehnt.

Nervig, aber nötig: Gesundheitsgeschichte aufarbeiten

Überraschung: Versicherer möchten keine Kunden, die jetzt schon Invalide sind oder es in absehbarer Zeit werden. Deswegen sollte man erst mal abfragen, was die Krankenkasse über einen gespeichert hat.

Mail an die Krankenkasse: Check.

Meine Krankenkasse schickte mir nur Unterlagen ab 2012. Von davor hätten sie nichts mehr. In den 27 Seiten stand fast nichts drin: Ab und zu mal eine Blutuntersuchung und eine Zeile mit dem Vermerk, dass ich orthopädische Einlagen habe. Zuerst wunderte mich das, aber eigentlich ist es logisch: Ich habe z.B. einen Arzt kurz vor der Rente, der nicht mal mit einem PC arbeitet, sondern alles in seine Karteikarten einträgt.

Was habe ich wirklich?

Hier kommt nun der schwierigste Teil. Wer vollkommen gesund ist, darf sich glücklich schätzen. Aber viele haben ab und zu mal Rücken- oder Kopfschmerzen, Knieprobleme, hatten mal einen Arm gebrochen oder Allergien. Nicht wenige haben einen Schilddrüsenfehlfunktion, Herzprobleme oder Diabetes. Auch ich bin gesundheitlich vorbelastet, sodass meine Chancen für eine Ablehnung recht hoch stehen.

Alleine deswegen war das Thema BUV bereits sehr früh für mich gestorben. Ich hatte keine Lust, gleich abgelehnt zu werden, Ausschlüsse zu erhalten oder hohe Risikozuschläge zu zahlen.

Step 2: Eigene Patientenakte der Ärzte anfordern.

Wer alles richtig machen will, muss gezielt auf die behandelten Ärzte der letzten 10 Jahre zugehen. Denn hier kommt das Schlimme: Um mehr abzurechnen, ist es Gang und Gäbe, eure Diagnose schlimmer zu machen als sie eigentlich ist. Ebenso kann es sein, dass ein Arzt keine physische Ursache feststellen konnte und eure Probleme auf psychische Probleme zurückgeführt hat. So wird hat man in der Krankenakte ganz schnell Depressionen stehen und euch wird im Schadensfall arglistige Täuschung unterstellt, da ihr dies bei den Gesundheitsfragen nicht angegeben habt. Auch die Nackenverspannungen, die ihr mal vor 4 Jahren irgendwo erwähnt habt, können dann ein großes Problem machen.

Die Aufarbeitung der Krankengeschichte kann sehr aufwendig sein.

Als Studentin bin ich zu dem Arzt gegangen, der gerade Sprechstunde hat. Ich weiß nicht mal mehr die Namen. Am liebsten würde ich den Versicherungen sagen: „Checkt meine Akten einfach selbst!“ Anstatt das zu Beginn zu machen, wird aber erst im Schadensfall in meiner Vergangenheit gewühlt, um meinen Antrag wegen falscher Angaben ablehnen zu können.

Zwischenfazit

Aufgrund meiner Gesundheitsgeschichte werde ich eine BUV über meinen Arbeitgeber mit 1000€ Rente abschließen (kostet mich 39€ Brutto im Monat) und diese über eine hohe Dynamik weiter jährlich erhöhen. Auf die genauen Vertragsbedingungen gehe ich im nächsten Artikel ein. Parallel werde ich versuchen, eine private BUV zu bekommen: Werde ich dort zu normalen Bedingungen angenommen, mache ich einen Sekt auf. Wenn ich dort abgelehnt werde, habe ich zumindest mal die BUV über meinen Arbeitgeber in der Tasche. Obwohl ich Gegner der Berufsunfähigkeitsversicherung sehr gut verstehen kann und eigentlich selbst einer bin, komme ich irgendwie doch nicht drumrum. Wäre ich ledig, wäre mir das egal. Aber mit Partner und irgendwann mal Kindern könnte ich den Verlust meiner Arbeitskraft im teuren Süden nicht abfedern. So sehr ich es mir auch wünsche: Keiner kann garantieren, dass ich gesund bleibe.

Genauso wie die Serie zur Ehe sind dies sehr interessante und, da ich mehr oder weniger in einer ähnlichen Situation bin, hilfreiche Beiträge. Danke dafür!

Was mir spontan zu denken gibt, ist die Höhe von 1000 € für deine geplante BUV über den Arbeitgeber. Glaubst du, dass die Höhe ausreicht um dir im Falle eines Falles tatsächlich ernsthaft zu helfen oder wird der Betrag durch die Dynamik in den nächsten Jahren so stark ansteigen?

Beachtest du bei der Auswahl des Versicherers auch die Klagequote? Ich bin mir da immer ein wenig unsicher, was ich von den Angaben halten soll. Es gibt ja wahrscheinlich auch Leute, die in absolut hoffnungslosen Fällen den Weg vor ein Gericht wählen…

Außerdem: Wie stellt man sicher, dass man wirklich alles vollständig bei den Gesundheitsfragen angibt? Du hast ja selbst schon das Beispiel des Arztes erwähnt, dessen Namen man nicht mehr kennt. Hat da irgendjemand praktische Erfahrungen zu?

LikeLike

Huhu philstift,

ich werde 5% Dynamik wählen, sodass ich die nächsten Jahre zumindest ein wenig erhöhen kann. Die erste Erhöhung erfolgt am 1.1.2018. Ich könnte zwar morgen bu werden, aber es würde mich wundern, da ich gestern noch mit voller Gesundheit eine Radtour gemacht habe. Gegen Unfälle, das größere Risiko in meinem Alter, bin ich zusätzlich versichert.

Wegen der Prozessquote: Ich achte eher auf die Verträge an sich. Das Problem bei Prozessen ist, dass die Leistungen anfechtbar sind. Wenn ich z.B. wegen überhöhter Geschwindigkeit einen Unfall baue, erhält man bei einigen Versicherern keine Leistung. Aber auf so Punkte gehe ich im nächsten Beitrag ein. Wegen der Krankenakte: Die Krankenkasse hat mir auf den 27 Seiten immerhin die Adressen aufgelistet, sodass ich da einen Angriffspunkt habe. Zudem kommt es auch drauf an, wie oft eine Beschwerde in den Akten steht. 1 mal Rückenschmerzen vor 5 Jahren macht weniger aus als 3 Arztbesuche in den letzten Monaten. Da kann der Versicherer einem zu recht Arglist unterstellen.

LikeLike

Es gibt da auch zeitliche Grenzen. Alles, was länger als 10 Jahre her ist, interessiert die bu nicht, bzw. hat sie nicht zu interessieren. Falschangaben über Erkrankungen innerhalb der letzten 5 Jahre sind unbedingt zu vermeiden. Dazwischen wird wohl gelegentlich angenommen, man hätte das beim ausfüllen des Fragebogens vergessen anzugeben.

LikeLike

Huhu Alina, ja ein paar „Schlupflöcher“ gibt es da derzeit. Aber darauf verlassen würde ich mich darauf lieber nicht.. Vor allem ist man immer mies dran, wenn sie einem Arglist unterstellen können.

LikeLike

Ich habe mir sagen lassen, dass eine Nachversicherungsgarantie im Vertrag für solch einen Fall hilfreich sein soll. Wenn man bei beruflichen oder familiären Veränderungen die Rentenhöhe einfach anpassen kann, ohne die Annahmeverfahren aufs neue durchlaufen zu müssen. Zu überlegen und empfehlenswert sicher für Studierende, die eine Berufsunfähigkeitsversicherung abschließen wollen.

LikeLike

Diese Nachversicherung ist in der Praxis aber nicht immer so toll. Diese sind oft begrenzt und an gewisse Ereignisse gebunden. Wer als Student also 500€ absichert und ohne Gesundheitsprüfung nur verdoppeln darf, dem bringen dann 1000€ nicht so viel.

LikeLike

Hallo Jenny,

toller Artikel. Ich hatte eigentlich vor, in den nächsten Wochen selber zur Besteuerung von BU-Renten zu schreiben. Die Arbeit hast du mir abgenommen 🙂

Noch kurz zu den Gesundheitsfragen einer normalen BUV –> Das ist klar geregelt:

Alle ambulanten Behandlungen der letzten 5 Jahre sollten angegeben werden und alle stationären Behandlungen der letzten 10 Jahre. Lieber zu viel als zu wenig. Mit vergessen kann sich leider niemand rausreden vor Gericht.

Und noch ein Punkt (da könnte man meinen, ich bin befangen 😉 ) … ich würde auch jedem empfehlen, der keine Vorerkrankungen hat, einen guten Berater zu Rate zu ziehen. Provisionen zahlt man auch beim selber machen (Vergleichsportale sind auch Vermittler), obwohl man keine Beratung bekommt.

Schau dir in jedem Fall auch die Unterschiede zwischen Brutto- und Netto-Prämien an. Die Cosmos ist hier zum Beispiel ein Kandidat, der mit niedrigen Nettoprämien auf Kundenfang geht (Beitragssteigerungen garantiert). Ein Blick in die Unternehmenskennzahlen ist ebenfalls sinnvoll (so ein Vertrag läuft ja ne Weile. Da sollte das Unternehmen auch eine Chance haben, in 20 Jahren noch zu existieren …)

Ich bin auf deinen Beitrag zu den Bedingungen gespannt.

Liebe Grüße aus Leipzig

Christoph

LikeLike

Hallo,

wieder ein sehr guter Beitrag, Jenny – herzlichen Glückwunsch!

Hier noch eine kleine Ergänzung zur Überlegung, eine BU in Schicht zwei im Rahmen der betrieblichen Altersvorsorge abzuschließen:

In der Konstellation wird der Arbeitgeber Versicherungsnehmer (also Vertragspartner der Versicherung) und man selber versicherte Person. Die Beiträge zur BU laufen parallel zur Gehaltszahlung, meistens werden sie im Rahmen der Gehaltsumwandlung vom Arbeitnehmer selber getragen.

Jetzt bitte einmal jenseits von Steuern und Sozialabgaben an den Fall der Fälle denken: Was passiert nach 6 Wochen, wenn man wirklich ernsthaft erkrankt ist oder einen Unfall hatte? Berufsunfähig ist man dann sicherlich noch nicht. Aber was endet nach 6 Wochen bei den meisten Arbeitnehmern??? Die Lohnfortzahlung durch den Arbeitgeber. Es wird also kein Lohn oder Gehalt mehr gezahlt. Auf der Gehaltsabrechnung steht eine 0. Der BU-Versicherer möchte aber dennoch gerne weiter Beiträge überwiesen bekommen, logisch. Wenn es kein Gehalt gibt, gibt es auch nix umzuwandeln.

Also simple Frage: Wer zahlt die BU-Beiträge nach 6 Wochen Krankschreibung weiter? Vielleicht kann man sich mit halbjährlicher / jährlicher Zahlungsweise aus Sonderzahlungen retten. Falls nicht, muss der Vertrag auf die versicherte Person umgeschrieben werden, denn wenn man selber die Beiträge (vom Krankengeld) weiterzahlt, ist es ja keine Schicht 2 mehr. Damit wird es interessant, was Finanzamt und Krankenkasse sagen, falls man dann wirklich die BU-Rente bezieht.

Bleibt der Vertrag beim Arbeitgeber und man wir berufsunfähig, passiert was im Leistungsfall? Der Versicherer kommuniziert mit dem Arbeitgeber, das ist ja schließlich sein Vertragspartner. Rückfragen zu Diagnosen, Bitten um Schweigepflichtentbindung, Namen behandelnder Ärzte landen so zumindest potentiell in der Personalabteilung. Will man das (riskieren)?

Jenny hat meiner Meinung nach die eine Situation genannt, wann man sich dann doch darauf einlassen kann: Wenn man auf anderem Wege keinen vernünftigen Vertrag bekommt.

Viel Spaß und neue Erkenntnisse bei dieser Diskussion!

LikeGefällt 1 Person

Danke für den Hinweis! Ich sags mal so: In meiner Firma ist jetzt schon nicht geheim, was wer hat, wenn einer fehlt. Bei uns geht man mit Erkrankungen und Arztbesuchen sehr offen um. Deswegen würde es mich aktuell nicht stören, wenn die Personalabteilung informiert wird. Mir fällt spontan auch nichts ein, was ich verheimlichen würde. Wenn jemand z.B. stressbedingt ausfällt, muss man das ohnehin offen kommunizieren, um die Person zu entlasten. Die Beitragszahlung ist tatsächlich interessant..

LikeGefällt 1 Person

Bei mir im Unternehmen gibt es nach 6 Wochen Lohnfortzahlung durch den AG noch für eine gewisse weitere Zeit eine Aufstockung der Differenz zwischen dem Krankengeld und dem normalen Netto. Ich dachte, dass das allgemeingültig wäre, aber ich kann darüber nichts im Internet finden. Scheinbar habe ich richtig Glück. Von dem Differenzbetrag gehen dann auch die BU-Beiträge ab.

LikeGefällt 2 Personen

Ok, das klingt wirklich gut. Netter Arbeitgeber! Generell sind betriebliche Altersvorsorgen nicht zu unterschätzen, wenn der AG sehr viel mit dazu gibt. Ich habe mich von der bAV bisher ferngehalten, weil mein AG leider nichts dazu gibt.

LikeGefällt 1 Person

Bei mir gibt der Arbeitgeber ordentlich dazu bei der Betrieblichen Altersvorsorge. Auch hier habe ich Glück. Der Mindesteigenanteil ist gering. Man bekommt bei uns mehr als das dreifache auf den Mindesteigenanteil vom Arbeitgber. Das lohnt sich.

LikeLike

Hallo,

wir leben in Deutschland, also gibt es für alles mindestens 1 Gesetz 😉

Was die Lohnfortzahlung angeht, ist es das EntgFG -> https://www.gesetze-im-internet.de/entgfg/__3.html

Demnach ist 6 Wochen Lohn-/Gehalts-/Entgeltfortzahlung Pflicht.

Manche Arbeitgeber zahlen noch einige Wochen die Differenz zum Krankengeld, leitende Angestellte können auch 1 Jahr oder länger Entgeltfortzahlung bekommen.

Auch eine längere Zahlung der Differenz zwischen Netto und Krankengeld ändert allerdings nichts am grundsätzlichen Problem einer BU über den Arbeitgeber. Irgendwann gibts 0 Gehalt, der Versicherer will weiter Geld und man ist vielleicht noch gar nicht so weit, einen BU-Leistungsantrag zu stellen (weil die GKV noch zahlt, weil eine Reha ansteht, weil man es nicht wahrhaben will…).

Manche Arbeitgeber bieten eine BU nicht als bAV (Arbeitgeber = Versicherungsnehmer) an, sondern als Gruppenvertrag / Belegschaftslösung. Da kann dann jeder selber Versicherungsnehmer werden und es stellt sich nicht die Frage der Beitragszahlung bei längerer Arbeitsunfähigkeit. In solchen Verträgen kann man dann auch AU-Klauseln (Leistung bereits bei Arbeitsunfähigkeit > 6 Monate, nicht erst bei BU) bekommen. Bei Verträgen der betrieblichen Altersvorsorge geht das nicht, weil das Betriebsrentengesetz mal eben keine AU kennt. Sachen gibt’s… 😉

LikeGefällt 1 Person

Mein Arbeitgeber bietet das leider nicht an. 😦 So eine Lösung wäre mir auch sehr recht gewesen.

LikeGefällt 1 Person

Zu meiner Schande muss ich gestehen, dass ich meinen BU-Vertrag nicht so gut kenne. Ich habe auch einen vereinfachten ohne erweiterte Gesundheitsprüfung. Ich glaube aber keine BAV. Ich hatte zu Beginn 1000 Euro abgesichert, inkl. Dynamik, die ich schon ein paarmal mitgemacht habe.

Die BAV geht bei mir extra und ist unabhängig von der BU. Ich glaube, man kann das aber auch anders gestalten in meinem Unternehmen. Aber leider habe ich davon sehr wenig Ahnung und nie richtig reingeschaut.

LikeGefällt 1 Person

Hallo Jenny,

erstmal danke für den guten Überblick – so richtig war mir nicht bewußt, dass eine „reine“ BUV auch über Entgeltumwandlung möglich ist. Bisher ging ich immer davon aus, dass da noch eine Altersvorsorge dranhängen muss.

Zum Punkt „Reicht es denn aus“ sei gesagt (wie du ja richtig heraus stellst): Als Single, der nicht gleichzeitig erwerbsunfähig ist, ist es zwar knapp, aber hält die die ARGE fern. Und ja – es ist ein Unterschied auf ~800€ Sozialleistungen angewiesen zu sein (z.B. Aufbrauchen fast sämtlicher Ersparnisse, annehmen von Arbeit die man nicht tun will…) oder ob man 1000€ zur freien Verfügung hat. Verpartnert (übrigens auch unverheiratet, als Bedarfsgemeinschaft) fällt dann sogar die Option auf die Sozialleistungen weg – da heißt es von einem Einkommen leben. Diversifikation und Lebensqualität sieht anders aus 😉

Zum Thema Gesundheitsprüfung: Man sollte die Wahrheit sagen, aber falls einem wirklich ein Punkt durchgerutscht ist, muss man wissen:

a) man muss objektiv die Unwahrheit angegeben haben, man muss sich dieser Unwahrheit bewußt gewesen sein und diese Unwahrheit muss Gefahrerheblich sein. Wichtiger wird aber:

b) spätestens nach 10 Jahren ist für die Anfechtung alles verjährt. Ja, richtig: Du bist jetzt 24, würdest du jetzt deine rheumatische Atritis, deinen Bandscheibenvorfall sowie deine Arterienverkalkung sowie deinen Herzschrittmacher verschweigen, dann müsste mit 35 die Versicherung trotzdem zahlen.

Die Möglichkeit ohne weitere Gesundheitsprüfung die Versicherung zu erhöhen, wenn sich an der Familiensituation etwas ändert, sollte man im Blick haben.

Ich bin schon gespannt, was ich im vierten Teil lernen kann 🙂

Gruß,

Christian

LikeLike

Die Wahrscheinlichkeit, dass ich die BU brauche, ist gering. Ich habe aktuell weder ein Herzleiden, Rückenprobleme, Depressionen noch Rheuma. Trotzdem kann es manchmal anders kommen als geplant. 10 Jahre zu zahlen und auf Gesundheit zu hoffen, ist mutig und teilweise auch Verzweifelung, wenn man sonst keinen Vertrag bekommt. Denn mir machen eher die Sachen Sorgen, die unerwartet auftreten können (z.B. Niereninsuffizienz, Schlaganfall) und keine Rücksicht auf die 10-Jahres-Frist nehmen.

LikeLike

Mir ging es nicht darum absichtlich falsche Angaben zu machen. Mir ging es darum, dass sich die Sorge irgendwas nicht korrekt angegeben zu haben nach spätestens 10 Jahren eh überstanden ist.

Mittlerweile werden tatsächlich die reinen BUs auch offensiv online beworben (im Gegensatz zu früher) – auch Rechner um ein Gefühl zu bekommen sind vorhanden. (zumindest bei HUK und Allianz)

LikeLike

Huhu, sollte auch nicht so rüberkommen. Das Argument lese ich aber im Internet häufiger, dass man sich nicht mehr so viele Sorgen machen muss. Ist zwar ein kleiner Trost und rettet manchen den Versicherungsschutz, aber sollte einen nicht davon abhalten, sich trotzdem über die Gesundheitsangaben Gedanken zu machen. Hier findet man ebenfalls einen guten Rechner mit Vertragsbedingungen: https://www.helberg.info/buv-buz-berufsunfaehigkeitsversicherung/berufsunfaehigkeitsversicherung-vergleich-online/#Start

LikeLike

Bei meiner BUV musste man explizit nur Arztbesuche, Erkrankungen, etc. aus den letzten fünf Jahren angeben.

Und bzgl. der Dynamik bei Versicherungen: Das ist zwar ganz nett, weil man am Anfang noch nicht so viel zahlen kann/will und der Beitrag (und auch die Leistung) dann mit Inflation und/oder höherem Gehalt mitwachsen kann. Allerdings habe ich kürzlich gelesen, dass jede Dynamikerhöhung wie ein neuer Vertragsabschluss gilt in der Hinsicht, dass wieder erneut Abschlussgebühren berechnet werden.

LikeLike

Huhu, meines Wissens aber nur für die Erhöhung. Hätte ich von Anfang an eine hohe Summe, würde ich ja auch entsprechend Abschlussgebühren zahlen. Mir wäre es ohnehin am liebsten gewesen, z.B. 1500-2000 Euro zu wählen und die Dynamik nach Belieben auszusetzen. Je mehr man spart bzw. passive Einnahmen hat, desto weniger braucht man eigentlich die Dynamik. Leider kann ich die BUV mit 1 Gesundheitsfrage nur mit 999€ starten, weswegen mir nur die Dynamik zur Erhöhung bleibt.

LikeLike

Guten Morgen Jenny,

einen feinen Blog hast du da 😉 Sehr informativ und ausführlich gestaltet.

Der Abschluß einer BU über den Arbeitgeber war mir auch neu.

Ich habe meine BU anno 2005 zum Beginn der Ausbildung abgeschlossen, damals tatsächlich ohne Gesundheitsprüfung. Meine Angaben (leichte valvuläre Pulmonalstenose, diverse Sportarten, Allergien) habe ich ehrlich gemacht, ich wollte damals alles richtig machen 🙂 Meiner Mutter war es wichtig, dass ich vorsorge, so kam der Versicherungsmakler zu uns ins Haus. Anfang 2013 habe ich meine BU überprüft und kam zu dem Schluss, dass das Vorsorgeprodukt nicht zu mir passt. Die Abdeckung war viel zu niedrig gewählt, woraufhin ich die Wahl hatte meine Beiträge zu erhöhen oder zu einer anderen Gesellschaft zu wechseln. Letzteres ging dann ohne Probleme, die Beiträge liegen für mich derzeit bei 34€ um 1300€ Leistung (3% Dynamik, kann ausgesetzt werden) zu erhalten. Meine neue Versicherung hatte die Angaben der alten gegengeprüft und ich konnte ohne erneute Gesundheitsprüfung wechseln. Lediglich Fragen zum Sport mussten genauer beantwortet werden.

Einen wichtigen Punkt möchte ich noch ansprechen, der mir damals (vor allem für Frauen) wichtig war: in meinem Vertrag gibt es die Möglichkeit, während der Familienzeit in einen deutlich günstigeren „Hausfrauen/-manntarif“ zu wechseln. Viele Unfälle passieren halt daheim 😦 Nach der Familienzeit kann dann wieder in den alten Tarif gewechselt werden. Ob ich es jedoch so handhaben werde, weiß ich derzeit noch nicht.

Was noch für die BU spricht: Wir haben im vergangenen Jahr ein Haus gebaut und die bereits langjährig bestehenden Verträge stießen auf positive Resonanz. So sind wir hier auch abgesichert.

Ich hoffe, dass ich die BU nicht brauchen werde und weiterhin gesund bleibe.

Alle Gute,

Gruß Rina

LikeLike

Huhu Rina, ich wünsche dir auch, dass du den Vertrag nie brauchst! Zumal dein Vertrag sehr günstig ist. Bei welcher Versicherung bist du? Die Hausfrau/-mann-Option kannte ich bisher noch nicht.

Die Ausarbeitung der Gesundheitshistorie ist für mich die größte Hürde. Gleichzeitig sehe ich die BUV nun für immer wichtiger an und auch relativ bezahlbar. Bei uns bin ich z.B. die Hauptverdienerin und mein Freund könnte aktuell, selbst wenn er wöllte, nicht für mich aufkommen.

LikeLike

Hallo Jenny 🙂

Jetzt musste ich doch noch mal in den Vertrag gucken. Aktueller Beitrag 33,41€, garantierter Auszahlungsbetrag 1533,00€ monatlich. Ich bin bei der HUK. Allerdings arbeite ich im öffentlichen Dienst und denke, dass da evtl. auch Vergünstigungen eine Rolle spielen. Ich bin übrigens technische Angestellte (offiziell jedoch „Sachbearbeiterin“) und hatte dadurch bei meiner alten Versicherung einen deutlich höheren Beitrag (gelegentlich Außendiensttätigkeit auf Baustellen) zu leisten. Da gibt es durchaus Unterschiede. Allerdings weiß ich gar nicht ob das auch so noch angeboten wird. Wichtig ist es bei Änderungen von Tätigkeitsprofilen rechtzeitig abzugleichen und die Versicherung anzupassen.

Mein Freund ist bei der Nürnberger und hat dort einen noch sehr alten Vertrag gekoppelt mit einer Auszahlung bei Nicht-Inanspruchnahme mit einem Beitrag von 85,52€ mit einem garantierten Auszahlungsbetrag von 2516,33€ monatlich. Nach Ablauf der BU wird das Guthaben+ Fondsverzinsung ausgezahlt. Über die investierten Fonds, Umschichtungen und Neuinvestitionen wird jährlich ein Bericht geschickt.

Als Hauptverdienerin würde mir die Situation auch zu denken geben. Gäbe es die Möglichkeit für dich/euch einen unabhängigen Berater einzuschalten?

Deine Bedenken hinsichtlich der Historie kann ich voll und ganz nachvollziehen: Ich habe bedingt durch die angeborene Pulmonalstenose eine sehr umfangreiche Historie. Das füllte bei meiner Mutter daheim mehrere Aktenordner. Auch in der Familie lagen mehrere Erkrankungen vor. Interessiert hatte vor allem die Diagnose und der Krankheitsverlauf der letzten 5 Jahre. Angefragt wurden auch behandelnde Haus- und/oder Fachärzte, allerdings erfolgte das nicht durch mich, sondern die Versicherung. Danach wurde mir ein Angebot unterbreitet. Es ist also nicht unmöglich 🙂

Gruß Rina

LikeLike

Hallo Jenny,

klasse Beitrag und ringsum super recherchiert (Steueranteil abh. von Bezugszeit ^^). Interessant wäre noch die Stufen 2 und 3 mal vom gleichen Netto (in der Rentenphase) her zu denken, und zu schauen, wie stark die Nettobeiträge dann noch auseinander liegen. Bei meiner eigenen BU wollte ich das damals mal durchrechnen, habe aber keinen brauchbaren Online-Rechner gefunden.

Zur Dynamik: Wie du richtig erkannt hast, ist sie nicht wirklich nötig, so lange man neben der BU zusätzlich noch Vermögen aufbaut. Das hatte ich damals bei meiner eigenen BU noch nicht kapiert Daher habe ich ebenfalls eine Dynamik drin, die ich aber jederzeit ausschlagen kann (habe ich bisher auch immer gemacht). Interessant war trotzdem die Tabelle der zukünftigen Entwicklung der Beiträge und Renten mit Dynamik. Von jeder Beitragserhöhung (um 5%) kamen nur anfangs 70% (3,5%) bis später 40% (2%) Erhöhung in der Rente an. Das fand ich ein ziemlich schlechtes Geschäft. Ich kann mir vorstellen, dass sich daher ein höherer Startbetrag lohnen könnte.

Daher habe ich ebenfalls eine Dynamik drin, die ich aber jederzeit ausschlagen kann (habe ich bisher auch immer gemacht). Interessant war trotzdem die Tabelle der zukünftigen Entwicklung der Beiträge und Renten mit Dynamik. Von jeder Beitragserhöhung (um 5%) kamen nur anfangs 70% (3,5%) bis später 40% (2%) Erhöhung in der Rente an. Das fand ich ein ziemlich schlechtes Geschäft. Ich kann mir vorstellen, dass sich daher ein höherer Startbetrag lohnen könnte.

Beim Abschluss meiner aktuellen BU hat die Versicherung die Bedingung gestellt, dass ich eine alte (sehr kleine) BU aus Jugendtagen kündige. Ich könnte mir vorstellen, dass du bei deiner Suche auch gefragt wirst, die BU bei deinem AG aufzulösen.

Letzter Punkt: Beitrag jährlich zahlen spart auch nochmal ein paar Euro und vor allem Papierkram 😉

Grüße

Felix

LikeLike

Huhu Felix, an sich ist die Dynamik trotzdem gut – man sollte aber wie bei dir die Option haben, diese beliebig oft abzulehnen (auf die negative Dynamik warte ich auch noch.. :D). Denn wenn man doch nicht so gut privat vorsorgen konnte wie erwartet (Partner wird krank, viele Kinder, Pflegekosten Angehöriger, weniger Gehalt durch Arbeitgeberwechsel oder anbahnende gesundheitliche Probleme) ist man über die Dynamik vielleicht doch ganz froh. Den Netto-Vergleich Schicht 2 vs. Schicht 3 halte ich für schwierig, da dies ja auch vom persönlichen Steuersatz abhängt und man bei der Brutto-Rente bisher sehr begrenzt ist. Wenn ich z.B. sage „ich zahle 100€ von meinem Nettogehalt und bekomme dafür 2500€ brutto“ kann ich dann schlecht mit Schicht 2 vergleichen: Das hieße dann bei Steuerklasse 1 rund 200€ brutto-Betrag für rund 5000€ Rente – die muss man erst mal genehmigt bekommen. D.h. man kann nur mit niedrigeren Summen vergleichen und da kommt dann aufgrund der geringen Steuerlast beim Erhalt der Rente die Schicht 2 besser weg. Die Unterschiede hielten sich ja in meinen Tabellen in Grenzen, sofern man Steuerklasse 1/4 hat. Zusätzlich hat man bei Schicht 2 ein weiteres „Problem“: Überschüsse verringern den monatlichen Beitrag nicht, sondern müssen in einen Fonds angelegt werden. Bei Schicht 3 hingegen verringern diese Überschüsse den monatlichen Beitrag oft enorm, sodass man „Netto“ gar nicht richtig vergleichen kann.

LikeLike

Ich habe mich die letzten 4 Monate mit BU beschäftigt ink. professioneller Beratung und entsprechend abgeschlossen. Grundlegende Ansichten die mir in der Diskussion immer auffallen und Blödsinn sind:

Statistiken sind irrelevant, wenn es einen selbst trifft versteht man es wohl final.

Prozessquoten sind irrelevant für sich betrachtet – Vertragsbedingungen sind entscheidend.

Beiträge mit Anderen zu vergleichen sind irrelevant, weil diese auf die eigene Situation hin berechnet und je Anbieter (aufgrund völlig verschiedenen Bedingungen) sich unterscheiden. Jedes Jahr ändern sich Bedingungen je Tarif.

Versicherer nach günstigem Beitrag zu suchen ist hochgradig dämlich, weil die Vertragsbedingungen das Wichtigste sind

BU ist aus meiner Sicht für unseren Kreis der Sparer und Planer essentiell – ich will mein Ersparnis im Worst Case nicht Vater Staat in den Mund stopfen – FUCKYOU money 😉 – ich versichere also mein jetziges und zukünftigen Ersparnis , sowie mein Erreichtes – Hartz 4 ist verdammt noch mal kein Spaß! TV Dokus sind nicht die Realität!

Alle die meinen man muss bettlägrig sein, um eine BU Rente zu erhalten, haben sich nicht eine Minute mit einer BU beschäftigt

LikeGefällt 1 Person

Huhu, da kann ich nicht widersprechen. Ich verstehe BU-Gegner und wünsche jedem Menschen die beste Gesundheit. Aber ich garantiere sie keinem.

LikeLike

Pingback: „Ach so funktioniert das“ – Episode 1: 9 Regeln für erfolgreiche persönliche Finanzen. Außerdem: Wim Hof Winter Travel, SNES Mini Classic u.v.m. – genughaben