In meinem letzten Beitrag habe ich von meinem Dilemma berichtet: Die Aktion für meine beiden ETF-Sparpläne läuft aus und werden ab dem nächsten Jahr 1,5% Gebühren. Einfach so damit abfinden möchte ich mich nicht – ich erkundige mich nach Alternativen. In den Kommentaren sind bereits viele Ideen und Diskussionen entstanden. Letztlich stellt sich mir die große Frage: Comstage-ETFs weiter besparen oder neuen Broker & ETFs auswählen? Heute geht es um die Vor- und Nachteile der Möglichkeiten.

Wieso stören mich die 1,5%?

Ich bespare aktuell 2 comstage-ETFs bei der consorsbank. Statt wie bisher 0€ kämen ab nächsten Jahr 108€ Orderkosten auf mich zu. Jeder Betroffene könnte laut Empfehlung vom Finanzwesir Albert die Gebühren akzeptieren und wird deswegen keinen großen Schaden haben. Letztlich müssen Broker (consorsbank) und Fondsgesellschaft (comstage) auch ihr Geld verdienen. Ist prinzipiell legitim.

Kleinvieh macht auch Mist.

Bei vielen Verträgen hat man eine große Bandbreite an Leistung & Kosten: Girokonto, Sparbuch/Tagesgeld, Kreditkarte, Strom, Internet, Handyvertrag, jegliche Versicherungen. Geringe Fixkosten ebnen den Weg für eine hohe Sparrate. Der Unterschied zwischen billigstem und teuerstem Anbieter bei ähnlicher Leistung können bei den oben genannten Kandidaten in Summe schnell über 500€ im Jahr ausmachen. Aus Bequemlichkeit fließt über die Jahre viel Geld vom Konto und man kann sich oft an keinen Gegenwert erinnern.

Zugegeben: Ich bin selbst ein bequemer Mensch.

Ich wechsle wegen 10€ Euro hin oder her auch nicht. Stattdessen versuche zu Beginn eine dauerhaft gute Wahl zu treffen. Es muss nicht die allerbeste Lösung sein, aber eben auch nicht die schlechteste, die man finden kann.

Der Preis muss im Vergleich zur Konkurrenz angemessen sein.

Was für ein Aufwand steckt hinter so einem Sparplan? Sparpläne werden automatisch gebucht, Jahresabrechnungen automatisch erstellt und landen elektronisch im Postfach. Server & IT müssen bezahlt werden, Emailservice, Telefonhotline und der Verwaltungsapparat. Es ist keine Filiale oder persönlicher Berater notwendig. Mir erscheint das System recht skalierbar: Ob nun 25€ oder 3.000€ pro Sparplan, der Aufwand für Broker & Fondsgesellschaft ist fast der gleiche. Deswegen kann ich klar sagen, was mich an der prozentualen Gebühr stört:

Ich kann die Preisfestlegung nicht nachvollziehen.

Für mich ist ein Festpreis logischer bzw. ein Preis im Sinne von „1€ fix + 0,1% von der Sparrate“ wäre für mich absolut verständlich. Die 1,5% hingegen klingen für mich eher wie eine Strafe für hohe Sparraten und leicht verdientes Geld für den Broker. Immerhin kann man fast schon sagen: Ein soziales System. Diejenigen, die mehr haben, decken die Kosten für diejenigen mit geringen Sparraten.

Meine Kriterien für ETFs

Jeder hat beim ETF-Kauf andere Kriterien. Für mich sind folgende Punkte wichtig:

1. Monatlicher Sparplan

Wer kein Problem damit hat, seine ETFs manuell zu kaufen und 500€ zusammen zu sparen, kann sich den restlichen Artikel sparen und nutzt das Angebot der INGDiba. Ich persönlich stehe auf monatliche Sparpläne, da ich so an nichts denken muss. Da mein Gehalt ebenfalls monatlich auf dem Konto landet, fallen mir so Unregelmäßigkeiten schneller auf. Ggf. könnte ich mir noch eine quartalsweise Zahlung vorstellen.

2. Geringe TD / TER

Was bringt es mir, wenn ich mir einmalige 1,5% Oderkosten beim Kauf spare, wenn dafür die Trackingdifferenz 0,25% schlechter ist? Nach 6 Jahren ohne Wertentwicklung würde mich mein ETF mehr kosten als die Orderkosten.

3. Ausschüttend ist auch ok.

Mir ist es egal, ob der ETF ausschüttend oder thesaurierend ist. Da mein Steuerfreibetrag noch nicht ausgeschöpft ist, wäre mir ausschüttend mittlerweile lieber.

Welche ETFs kommen infrage?

Ich will meiner Strategie MSCI World & Emerging Markets treu bleiben. Exotisches Zeug brauche ich nicht, weswegen die ETFs von Vanguard für mich aktuell noch ein rotes Tuch sind.

Somit bleiben die großen Fondsgesellschaften:

Amundi, Comstage, db-x, HSBC, iShares, Lyxor, Source, UBS.

Aufgrund der Steuerreform 2018 kann ich noch nicht abschätzen, was dies für die ETFs bedeutet. Ändern diese ihr Ausschüttungskonzept (thesaurierend/ ausschüttend) oder gar ihre Replizierungsmethode (physisch / synthetisch)? Ich kann aktuell nur ermitteln, welche in den vergangenen Jahren mit geringen Nebenkosten glänzten und hoffen, dass dies so beibehalten wird.

Mein Plan

Mal wieder befrage ich meine Wahrsagerkugel und erfahre nicht viel. Es kann sein, dass ich mir nun einen tollen neuen Broker anlache und dieser seine ETF-Aktionen kurzfristig doch noch beendet. Gut möglich, dass comdirect und consorsbank nächstes Jahr neue Aktionssparpläne anbieten. Oder dass ich mir einen Anbieter mit günstigen Orderkosten anlache und diese plötzlich angehoben werden.

Was bringt das Jahr 2018?

Deswegen erst die Lage anhand der vorliegenden Fakten betrachten: 1,5% will ich nicht zahlen. Stattdessen könnte ich bei meinem Broker die Aktions-ETFs von Lyxor besparen, welche allerdings höhere jährliche Nebenkosten haben als die von comstage. Will ich auch nicht. Deswegen checke ich ab, was die Konkurrenz anbietet.

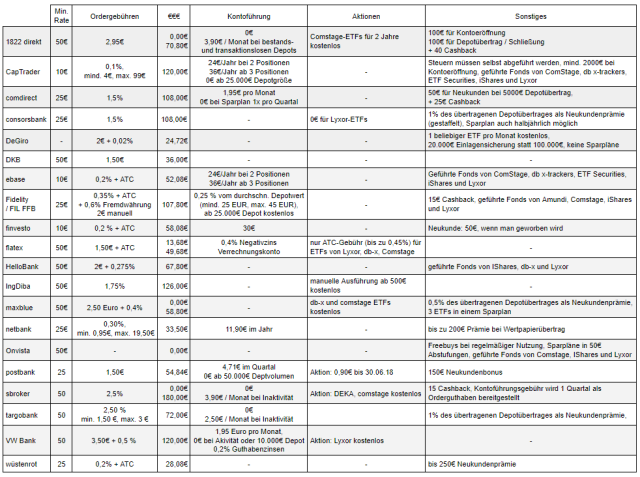

Was kosten ETF-Sparpläne bei anderen Brokern?

20 deutsche Broker für ETF-Sparpläne habe ich gefunden. Anbei ein grober Überblick, was diese anbieten (Angaben ohne Gewähr). In der Spalte „€€€“ habe ich angegeben, was mich meine beiden monatlichen Sparpläne von Comstage (400€ MSCI World & 200€ Emerging Markets) jährlich beim jeweiligen Broker kosten würden. Sofern es eine Aktion für die ETFs gibt, habe ich diesen Preis zuerst angegeben und darunter die regulären Kosten ohne Aktion.

Achtung: Gute Augen und ein großer Bildschirm benötigt.

Die Bandbreite geht von 0€ bis hin zu 180€ Kosten im Jahr. Bei größeren Sparraten entsprechend mehr.

Nachtrag: Ich wurde auf eine Seite aufmerksam gemacht, in der die ETF-Aktionen stets aktuell gehalten werden. https://discountbroker-vergleich.de/etf-sparplan-broker/

Was ist nun die beste Wahl?

Letztlich gibt wie immer keine eindeutige Lösung, sondern es kommt auf die Rahmenbedingungen an:

Manuelle Ausführung ab 500€: Ab zur IngDiba. Für kleiner Beiträge zu DeGiro.

Für Wechselwillige: 1822direkt, maxblue und Onvista sind aus meiner Sicht die besten Alternativen, wenn man weiterhin kostenlose ETFs besparen möchte. 40€ Cashback und bis zu 200€ Neukundenprämie gibt es bei 1822 direkt. Bei maxblue erhält man 0,5% des Depotübertrags als Neukundenprämie.

Kleine Sparpläne bis 100€: Egal, ob 100€ im Monat oder im Quartal: Hier sind 1,5% ohne Kontoführungsgebühren von consorsbank & comdirekt die günstigste Option.

Große Sparpläne ab 100€: Die fixen 1,50€ Orderkosten der DKB sind pro Sparplan entsprechend billiger. Würde ich meine Sparpläne nur quartalsweise ausführen, wären das gerade mal 12€ im Jahr bzw. 0,167% von meinem ETF-Volumen.

*Nachtrag: Ebenso für alle interessant: Bei der Wüstenrot fallen nur 0,2% + ATC (Addiotional Trading Costs) an, was beim Comstage MSCI World insgesamt 0,26% und bei Emerging Markets 0,65% von der Sparrate ausmacht. +

Bitte erkundigt euch vor einem Wechsel über maximal zulässige Sparraten. Ebenso über die Kosten beim Depotübertrag und was mit den ETF-Bruchstücken eures Depots passieren. Zusätzlich habe ich mir bei meinen Favouriten die Orderkosten für manuelle Wertpapier-Käufe angeschaut, falls ich z.B. Einzelaktien kaufen will.

Für was habe ich mich entschieden?

Ich habe die Sparpläne bei der consorsbank gestoppt. Mein Depot bleibt trotzdem bestehen. Um meine 801€ Freibetrag auszunutzen, werde ich vielleicht ein Teil meiner ETFs verkaufen (vielleicht.. letztes Jahr siegte auch die Bequemlichkeit..).

Die entspannteste Lösung ist es aus meiner Sicht, bis März 2018 zu warten, ob euer Broker andere Aktions-ETFs anbietet.

Dabei aber auf die geringen TD achten, sonst habt ihr nichts gewonnen. Wenn es nichts gibt, könnt ihr immer noch ein zweites Depot bei DKB, onvista oder maxblue eröffnen. Lediglich bei 1822direkt müsst ihr euch schneller entscheiden: Wer dieses Jahr noch wechselt und seine Sparpläne einstellt, kann voraussichtlich 2 weitere Jahre die comstage ETFs kostenlos besparen. Durch Cashback + Neukundenbonus (bei 2 × 500€ Wertpapierkauf bis Ende Januar) wird einem die Eröffnung mit 140€ versüßt. Selbst wenn die Aktion endet, sind die Orderkosten mit 2,95€ pro Ausführung noch vertretbar.

*Nachtrag: Ich habe nun ein Depot bei der 1822direkt eröffnet. Mein Depot bei der consorsbank bleibt und ich ziehe auch keine Wertpapiere um. Alternativ war auch in Überlegung, einfach bis März zu warten, ob nicht doch noch ein paar neue ETF-Aktionen starten und als Plan B zur DKB zu gehen. Aber nun hoffe ich auf 2 Jahre Ruhe bei der 1822 direkt.

Ich kann gut verstehen, wenn keiner Depot-Hopping betreiben will. Aber aus Prinzip hohe Orderkosten zu akzeptieren, halte ich auch nicht für sinnvoll.

Vielen Dank für eure bisherigen Kommentare. Wenn ihr noch Ergänzungen & Anmerkungen zu meiner Liste habt, immer her damit. Diese soll euch lediglich eine Hilfe sein, keinesfalls irgendeine Anlagenempfehlung. Es ist euer Geld und ihr müsst euch mit eurer Entscheidung wohlfühlen.

Wie geht es bei euch weiter?

Vielen Dank Jenny für die tolle Übersichtstabelle.

Ich stehe vor dem gleichen Problem wie du & habe durch deinen Artikel jetzt einen guten Überblick, was sich auf dem Markt anbietet.

Jetzt werde ich mir mal 1-2 Tage Gedanken machen und dann eine Entscheidung treffen…

LikeGefällt 1 Person

Huhu Dave, viel Erfolg bei der Entscheidung! Bitte bei deinen Favoriten dann selbst noch mal ein wenig recherchieren. Ich habe in die Tabelle z.B. nicht reingeschrieben, was die werbende Provision als Bonus bekommen würde. Vor einer Kontoeröffnung kannst du dann ja ggf. mal in deinem Freundeskreis rumfragen, ob dich jemand werben möchte und ihr euch die Prämie teilt. Hier im Kommentarbereich könnt ihr natürlich auch fragen, aber ich persönlich bin z.B. vorsichtig, wenn ich einem fremden meine BLZ zahl gebe. Geht über Paypal aber sicherlich einfacher.

LikeLike

Danke. Werde ich machen…

Für mich klingt die DKB eigentlich interessant, allerdings weiß ich nichts über Spreads und Kaufplätze dort. Habe ich mir allerdings bei der Comdirect auch keine Gedanken drum gemacht…

LikeLike

Ja, wegen Spreads hatte ich mir auch kurz Gedanken gemacht, aber dann als „Ist mir egal und würde ich eh nicht kontrollieren.“ abgehakt.

LikeLike

Hi Jenny,

bin dank deines Artikels grade auf den Spuren der 1822direkt angekommen.

Mein Augenmerk fiel dabei besonders ganz allgemein auf die Sicherheit beim Onlinebanking.

Die 1822 bietet diese 3 Verfahren an :

iTAN++ Verfahren. Das mTAN Verfahren und das: QRTAN+ Verfahren

Alle drei machen mir aber leicht Bauchweh.

Mir persönlich wäre das chipTAN-Verfahren am liebsten.

Wie siehst du das mit der Sicherheit?

Lieber Gruss

Alexander

LikeLike

Ich kann bei sowas ruhig schlafen. Ich mache zugegeben, recht viel übers Handy. Wenn mir das jemand klaut, wäre das nicht so toll. Aber meine Passwörter speichere ich nicht. Jetzt bei der 1822 direkt nutze ich die TAN-Liste, die nur bei mir zuhause liegt. Zudem läuft Geld dann ja auch über mein Referenzkonto, wodurch mehrere Tage ins Land ziehen und ich einen Betrug merken würde. Welche Bedenken genau hast du?

LikeLike

Hi Jenny,

wie immer ein Artikel mit viel Arbeit. Nun habe ich keine ETF-Sparpläne und kann wenig dazu sagen. Ich würde die 500 € Einmalzahlung DiBa bevorzugen, aber das ist Geschmacksache, wenn man alle 3 Monate einmal kauft, ist der Aufwand noch überschaubar.

Die BLZ ist nicht so wichtig, die IBAN schon eher 😉

Bin gespannt, wie deine Entscheidung ausfällt.

LG Alexander

LikeLike

Hi, BLZ.. IBAN.. alles das gleiche. 😀 Du bist es durch deine Einzelaktien ja gewohnt, dass du alles händisch machst. Ob da nun noch ein ETF dazwischen rutscht, würde tatsächlich keinen Unterschied machen. Ich bin gerade eher auf dem Niveau: „Welcher Tag ist heute?“ Ich will da gar nicht dran denken, sondern einfach ab und zu mal ins Depot schauen und mich freuen, dass es wieder mehr geworden sind.

LikeLike

Hey Jenny vielen Danke für ihre Übersicht. Ich habe diese gleiche Problem und noch nicht entscheidet über einen Wechsel. Ich würde gern noch ein paar Monat warten und sehen welche welche ETFs betroffen sind.

LikeLike

Halte warten nicht für die schlimmste Alternative. Neues Jahr, neues Glück. Sicherlich werden einige Broker neue Aktionen veröffentlichen oder vielleicht ihre Gebühren anpassen.

LikeLike

Hey Jenny!

Wow, super, diese Tabelle, vielen Dank!

Ich habe mich entschieden, bei consors zu bleiben, da ich kleine Sparraten habe und die 1,50% somit günstiger sind. Ich finde es aber gut, dass man die 1,5 % nicht einfach akzeptiert. Sobald ich die Sparrate anziehe, würde ich auch wechseln. Ich finde, die DKB klingt nicht schlecht.

Viele Grüße

Anna

LikeGefällt 1 Person

Guten Morgen Jenny,

wow – was für eine Arbeit Du Dir da wieder gemacht hast! Echt super!

Wie Du werde ich meine Sparpläne nach dem Dezember-Kauf erst einmal stoppen. Für mich sehe ich dann zwei Möglichkeiten: Umzug der Sparpläne zu Onvista oder zur DKB. Bei der DKB habe ich bereits mein Girokonto, Tagesgeld und wir haben unsere gemeinsamen Konten dort ebenfalls. Das Depot dort zu starten wäre entsprechend ein geringer Aufwand und leicht umsetzbar. Da meine Sparraten recht hoch sind, wäre es aber auf jeden Fall dort deutlich günstiger als bei der Consorsbank zu bleiben. Onvista reizt mich schon lange, da ich auch einfach viele positive Erfahrungen gehört habe – vielleicht kann ich diesen Anlass also dazu nutzen mir dort ein Depot zu machen.

Mein Consors-Depot werde ich dennoch auf jeden Fall für die Einzelaktien (und die anderen ETFs) behalten – wer weiß, was noch für Aktionen kommen in der Zukunft und grundsätzlich bin ich dort ja zufrieden.

Warum denkst Du dass im März neue Aktionen kommen könnten? Gibt es da einen Stichtag / Anlass, warum ausgerechnet März?

Danke Dir & Liebe Grüße

Marielle

LikeLike

Hi Marielle,

musste dich leider aus dem Spam fischen.. WordPress macht bei Emailadressen Probleme, die nicht auf gmail, gmx und Co enden.

Ich habe den März gewählt, weil ich quartalsweises Investieren auch für ok halten würde und sich die 2018 Turbulenzen bis dahin hoffentlich gelegt haben. Zumal ich nun nicht super scharf drauf war, das Depot zu wechseln, wenn consors doch noch gute Aktionen bringen würde. Aber nun gehe ich zur 1822 direkt und erspare mir das Warten.

LikeLike

Gute Entscheidung von dir, die 1,5% nicht einfach zu akzeptieren.

Klar kostet alles Geld, aber es ist ja nicht so, als ob die Broker am Hungertuch nagen müssten.

Seit jeher verdienen die Banken mit uns Kunden ihr Geld, allein dadurch, dass wir unser Geld dort „parken“. Es werden Investitionen gemacht und das Geld zu hohen Zinsen weiterverliehen etc., aber das brauche ich in diesem Blog ja keinem erzählen 😉

Klar, aktuell herrscht Niedrigzinspolitik, aber gerade in dem Fall deiner Geldanlage hört sich das nach einem abgekarteten Spiel an. Erst möglichst viele Neukunden anlocken, dann plötzlich Gebühren verlangen und auf die Bequemlichkeit der Leute hoffen, alles so zu lassen, wie es ist.

Da würde ich schon aus Prinzip ein Zeichen setzen…

LikeLike

Ich muss mir an die eigene Nase packen. Als ich vor 2 Jahren mit dem Investieren begonnen habe, habe ich den comstage ETF auch deswegen gewählt, weil er quasi überall kostenlos Angeboten wurde. Mir war also bewusst, dass ich vermutlich den Broker wechseln würde, wenn die Aktion endet. Habe prinzipiell kein Problem damit, mehrere Broker zu verwalten. Ich will allerdings verhindern, ein Depot auflösen zu müssen, wenn z.B. hohe Jahresgebühren erhoben werden.

LikeLike

Bzgl. der Preiskalkulation von 1,5% bei 25 EUR Rate oder bei z.B. 300 EUR Rate.

Dazu möchte ich das Wort „Mischkalkulation“ in den Raum werfen.

Die Sparer mit höheren Raten (=Gebühren) finanzieren die Sparer mit niedrigeren Raten (=Gebühren) quer. Das macht Sparpläne für kleine Raten im Verhätnis (auch erst) möglich.

Und die Bank hofft ggf. drauf, das man die Rate steigert, sofern möglich (Einkommen vs. Ausgaben) und vom Kunde gewollt.

LikeLike

An sich kann ich das Thema Mischkalkulation ja verstehen, aber irgendwann geht die Schere sehr weit auseinander. Wie oben geschrieben: Bei sehr hohen Sparplanraten ist das dann ein kleiner Urlaub pro Jahr.

LikeLike

Mir ist es wichtig, das ich überhaupt das gewünschte Anlagevehikel (gewählten ETF in passender Form, Volumen, Replizierung, etc…) besparen kann. Plus das ganze noch einigermaßen kostengünstig im Vergleich zur „Vor Ort“-Bank.

Den Artikel lese ich mir nachher in Ruhe komplett durch. Ich bin gespannt.

LikeLike

Das DKB Sparplan Angebot interpretiere ich als eine Gebühr von 1,50 € pro Sparplan, d.h. 2x ETF’s in einem Sparplan kosten 1,50 € pro Monat und jährlich 18 € (statt 36 €).

„1,50 Euro Ausführungsentgelt pro Sparplanausführung“

(https://www.dkb.de/privatkunden/fondsparplaene/)

LikeLike

Hi two, vielleicht kann da ein DKB-Kunde genaueres sagen. Ich hatte den Satz „Ausführung eines Wertpapiersparplans unabhängig von der Sparrate“ als Einzelsparplan intepretiert. Auf einer Vergleichsseite stand „1 ETF pro Sparplan“, während maxblue mit „3ETFs pro Sparplan“ erfasst war. Aber Sekundärquellen müssen nicht stimmen. 1,50€ pro Sparplan mit mehreren ETFs wäre schon zu günstig, um wahr zu sein.

LikeLike

Du hast Recht, bei der DKB handelt es sich leider nur um Einzelsparpläne (habe das mit meinem DKB Konto ausprobiert). Ich bin wohl davon ausgegangen, dass ich wie bei der comdirect mit einem Sparplan mehrere Positionen besparen kann …

LikeLike

Und ich als consorskunde war bei Recherche erstaunt, dass das bei anderen Brokern anders gehandhabt wird.. 😀

LikeLike

Ein Sparplan ist bei der DKB ein geschedulter Dauerauftrag auf genau einen Fonds. Hiervon kann man beliebig viele machen. Der Vergleich mit Consors ist hier auch eher schlecht – die verdienen am kompletten Umsatz, dafür können sie natürlich auch x Aufträge in einem Plan bündeln.

Wieso du nicht „deinen“ Gewinner nimmst sondern den Kundenfänger, verstehe ich nicht. Die Bedingungen der DKB sind echt gut, sehr fair (Festpreise) und derzeit auch schon lange konstant. Ohne Aktion ist die 1822 auf einmal nicht mehr günstig. 2.5% sind echt viel.

Ich hab’s schonmal geschrieben: Ich bin vom Konto zum Broker gekommen und bin unglaublich zufrieden. Service top, keine Überraschungen und gute Konditionen. Auch die Spreads in der Sparplanausführung sind mir noch nicht doll negativ aufgefallen. Die 1.5% bei zb Consors sind mehr, als ich bei der DKB für eine normale Order (ohne Sparplan) zahlen würde…

Ich bin aber gespannt was du am Ende berichtest 😊 Wichtig finde ich, dass man bei seinem Broker ein gutes Gefühl hat, damit das Thema schlicht kein Thema wird, wie bei dir jetzt. Wenn der Markt Mal dreht will ich durchschnaufen, und alles liegen lassen. Da darf mich nicht der Broker noch aus der Fassung bringen 😀

LikeLike

Hi slowroller,

mein Problem ist die trübe Wahrsagerkugel. Die DKB knüpft kostenlose Abhebungen im Ausland nun mittlerweile an 700€ Geldeingang. Dementsprechrnd zweifle ich, ob die 1,50€ pro Order gehalten werden. Die 1822 hingegen verspricht 2 Jahre Ruhe bei ihrer Aktion. Ich bin 25. 2 Jahre Ruhe sind schon viel Wert. Zumal die 1822 derzeit 2,95€ pro Sparplan (nicht 2,5%) erhebt und somit bei quartalsweiser Ausführung von 2 Sparplänen 24 Euro im Jahr kosten würde.

LikeLike

Auch wenn’s jetzt kleinteilig-fizzelig wird: Geld abheben in der EU und Anreinerstaaten ist auch weiterhin für jeden kostenlos. Genauso wie das Konto und die Karten ansich.

Die eine Angst kann ich dir nehmen: in den letzten 11 Jahren war die DKB alles andere als eine sprunghafte Aktionsbank. Ich erinnere vor dem Aktivkundenprogramm (dass auf viele eh keinen Einfluss hat) an keine „drastische“ Änderung, daher ist dein Argument ein wenig zu drastisch dargestellt.

LikeLike

Dann kennst du die DKB besser als ich. Ich habe ein Girokonto bei der DKB bzw. eine Kreditkarte, weil wir nächstes Jahr in die USA wollen.

LikeLike

Ich bin auch seit gut 6 Jahren DKB Kunde (wegen der Kreditkarte) und nutze das Depot seit 2 Jahren als Hauptdepot, dennoch bin ich aus 2 Gründen auch nicht mehr uneingeschränkt zufrieden:

a) Meine monatliche Sparrate reicht nicht, um als Aktivkunde zu gelten, d.h. schon in Schottland im Urlaub oder bei Softwarekäufen über US-Portale/Abwickelung über nicht-EU-Banken fallen leider Gebühren an. Meine Sparrate entsprechend zu erhöhen, um damit als Aktivkunde zu gelten, ist mir leider (noch) nicht möglich, und als normales Gehaltskonto verwende ich das Giro von der 1822direkt, weil ich damit auch 40 Euro an Sparkassenautomaten abheben kann (50 Euro Scheine kriege ich weder bei den Mittagsangeboten in den Restaurants, noch bei Wocheneinkäufen sinnvoll unter, sodass ich lieber nur 40 abhebe, weil der Automat nicht immer Stückelungen anbietet)

b) Als ich kürzlich in den GlobalXSuperdividend ETF und einen US-REIT (STAG oder LTC) investieren wollte, kam eine Meldung, dass das trotz höchster Risikoeinstellung bei derDKB nicht geht. Ich überlege deshalb, bei der 1822direkt oder der Comdirect (wo ich noch ein Tagesgeldkonto aus besseren Zeiten habe) ein weiteres Depot zu eröffnen.

Die beiden ETF-Sparpläne die ich habe und vierteljährlich ausführen lasse, sind mit 1,50 Euro Gebühr allerdings tatsächlich recht günstig (bei je 250 Euro Betrag).

LikeLike

Für mich liest sich das so, als käme da noch ein Teil 3?! Die Spannung wächst ins Unermessliche!

Was mich etwas irritiert:

Du setzt Himmel und Hölle in Bewegung um 108 Euro jährlich zu sparen, schreibst aber gleichzeitig, dass Du aus Bequemlichkeit Deinen Freibetrag nicht ausgeschöpft hast, was ungleich einfacher wäre.

Ich wäre bei dem ganzen Spaß vorsichtig, dass man sich nicht im Klein-Klein verrennt.

LikeLike

Hi Sven, ich hab den Artikel so oft gekürzt, dass da unbemerkt ein paar Zeilen verschwunden sind.. 😀

Danke für den Hinweis, will den Artikel nicht unnötig in die Länge ziehen, deswegen mach ich es kurz: Ich werde mich bei der 1822direkt anmelden, um die 2 Jahre Aktion mitzunehmen. Eine vorzeitige Beendigung halte ich für unwahrscheinlich. Die DKB ist für mich eigentlich der wahre Gewinner, aber ich konnte den 140€ Neukundenprämie einfach nicht wiederstehen. Zumal ich die 1822direkt von der Homepage her besser finde. War jetzt aber wieder blindes Bauchgefühl.

Die Bequemlichkeit war die letzten Jahre oft mein Problem. Auch bei allen anderen genannten Verträgen (Strom, Internet..), weswegen ich diese nun aktiver angehen werde. Werde mir dieses Jahr auch noch ausrechnen, wie viel Freibetrag ich offen habe und ob sich das trotz Ordergebühren beim Verkauf lohnt.

LikeLike

Du willst also lieber die Belohnung jetzt (140EUR bei der 18222 direkt) anstelle der ggf. späteren Belohnung (dkb wäre eigentlich der Gewinner, hast Du geschrieben)? 🙂

LikeLike

Falls die DKB ihre Orderkosten in den nächsten 2 Jahren auch auf 3 Euro erhöht, wären sie nicht mehr der Gewinner. Di 140€ hingegen wären mir sicher. Ich warte die Rückmeldung im WPF ab, ob man die Sparpläne bei der 1822 während der 2 Jahre ändern darf oder nicht.

LikeLike

Kannst du das hier dann kurz schreiben? :p Werde das dannwohl genauso machen.

LikeLike

Hi Sebastian,

ja, kann ich gerne machen. dann 🙂

LikeLike

Hi Sebastian, anbei die Antwort von 1822direkt, Zitat von obi90 aus dem WPF.

Sehr geehrter …,

vielen Dank für Ihre Nachricht.

Gerne sorgen wir für die gewünschte Transparenz. Nach den neuen Regelungen ab 01.01.2018 im Rahmen der Umsetzung von MIFID II dürfen Sparpläne nicht mehr geändert werden. Im Vorgriff darauf hat unser Wertpapierdienstleister die Änderungen bereits umgesetzt. Wenn Sie zu einem späteren Zeitpunkt nach Ablauf der Aktion einen Sparplan löschen und einen neuen mit der identischen WKN erteilen, bleibt es bei der Kostenfreiheit. Bei Erteilung des Sparplanes wird diese Wertpapiergattung für den in der Aktion genannten Aktionszeitraum kostenfrei gestellt.

LikeLike

Hier noch die Verunsicherung bzgl. der 24 Monatigen Free-Buy Aktion und vorzeitigen Beenden

Sehr geehrter Herr …,

vielen Dank für Ihre Nachricht und Ihren Anruf in unserer Kundenbetreuung.

Sie haben Recht, die Änderung eines Sparplanes ist nicht möglich.

Wenn Sie einen anderen Betrag ansparen möchten, ist eine Löschung des bestehenden Sparplans und eine Neuanlage erforderlich.

Auf die 24-monatige Kostenfreiheit im Rahmen der Free-Buy-Aktion mit ComStage hat dies keine Auswirkung.

Voraussetzung ist, dass der neue Sparplan für dieselbe Gattung (WKN) abgeschlossen wird.

Der Hinweise auf die vorzeitige Beendigung der Free-Buy-Aktion bezieht sich lediglich auf den Neuabschluss.

Bereits bestehende Sparpläne wären von einer vorzeitigen Beendigung nicht betroffen.

LikeGefällt 1 Person

Hi Jenny,

deine Kosten bei Degiro kann ich nicht nachvollziehen. Ich überlege selber gerade, von der Consorsbank da hin zu wechseln. Und soweit ich das sehe gibt es da sehr viele ETFs für völlig umsonst (außer man kauft und verkauft im selben Monat, aber das ist ja egal).

Zumindest die iShares Thesaurierer gibt es in der Liste, aber auch viele andere auf die MSCI-Indizes.

LikeLike

Hi Phoenix, danke für den Hinweis. Ich hatte bei meiner Excelliste irgendwann den Satz „1 ETF pro Monat kostenlos“ übrig und konnte den nicht mehr zuordnen.. Jetzt weiß ich, wo der hingehört.

LikeLike

Wie ich degiro verstehe, ist nicht 1 (Aktions-)ETF pro Monat kostenlos, sondern jeder (Aktions-)ETF (mindestens) 1x pro Monat kostenlos.

Leider sind die beliebten comstage-MSCI-ETFs nicht dabei.

LikeLike

@ Sven : danke! Schade dass Vanguard ETFs noch nicht Sparplanfähig sind 😦

@HANS SAGSTETTER: schon klar! Die Leute hier verstehen das!

LikeLike

Hi Danny, also ich hab es so verstanden, dass man sich jeden Monat einen ETF aussuchen kann und diesen dann kostenlos bespart. Also z.B. Januar + März den MSCI World und Februar + April dann Emerging Markets. Sollte man im Januar sowohl MSCI World + Emerging Markets besparen wollen, fallen die genannten 2€ + 0,02% für den zweiten ETF an.

LikeLike

Ne, nicht einer pro Monat insgesamt. Sondern einer pro Monat pro ETF.

So lese ich das zumindest.

Du kannst also schon World und EM gleichzeitig besparen, du kannst sogar 2 mal kaufen, du darfst nur nicht die Richtung (Kauf/Verkauf) innerhalb eines Monats ändern, dann kostet das was.

LikeLike

Nachtrag, Zitat von degiro von hier https://www.degiro.de/data/pdf/de/Kostenfreie_ETFs.pdf:

Diese Regel gilt für jeden Aktions-ETF separat. Das heißt, Sie können theoretisch jeden Monat jeden einzelnen hier genannten ETF parallel kostenfrei handeln.

LikeLike

Hatte mal im Wertpapier-Forum bezüglich der 1822direkt geschaut. Angeblich kann man die Sparrate innerhalb der 2 kostenlosen Jahre nicht ändern. Man müsse den Sparplan auflösen und mit der neuen Sparrate wieder einen neuen erstellen. Damit würde dann aber wohl die kostenlose 2 Jahres-Aktion entfallen?!

Lässt Du dein altes Depot bestehen oder schiebst du die ETFs aufs neue Depot rüber?

LikeLike

Huhu Gurki,

kannst du mir den Link dazu schicken? In dem Fall würde sich meine Strategie tatsächlich ändern und würde ggf. dann einfach bis nächstes Jahr abwarten, ob die consors weitere Aktionen rausbringt. Theoretisch kann man die 140€ trotzdem mitnehmen, aber wenn ich das Konto dann nicht mehr nutze, ist das auch nicht das Gelbe vom Ei.

LikeLike

Der Link zum Wertpapier-Forum: https://www.wertpapier-forum.de/topic/52092-comdirect-bank-beendet-comstage-angebot-lerneffekt/?page=10#comment-1115503

Vielleicht sollte man da bei der 1822direkt diesbezüglich noch mal konkret nachfragen.

LikeLike

Hi Gurki, lieben Dank. Dann warte ich mal, was Ethnonym für eine Antwort bekommt. Habe das Post-Ident verfahren zwar schon abgeschlossen, aber die Vertragsunterlagen noch nicht weggeschickt. Wenn ein Broker so schon ankommt (obwohl ich ihn gut verstehen kann), ist Ärger trotzdem schon vorprogrammiert. Hatte gestern Abend sogar kurz darüber nachgedacht, ob eine Änderung überhaupt noch möglich ist und dass man da noch mal nachfragen müsste. Hab es dann aber verdrängt, weil ich mir ein nicht-Ändern einfach nicht vorstellen konnte. Bei so einer Haarspalterei wäre ich mir nämlich dann nicht sicher, ob in 2 Jahren nicht Kontoführungsgebühren eingeführt werden, um inaktive Aktions-Leichen damit abzustrafen. Aktuell reicht zumindest Depoterhalt, um bei 0€ zu bleiben.

LikeLike

Ich habe bereits ein Ausführliches Gespräch mit der 1822direkt gehabt und dort wurde mir bestätigt das, dass ändern der Sparpläne aktuell nicht funktioniert.

Ob das jetzt in Zusammenhang steht mit der Aktion und inwiefern die 2 Jahre greifen, habe ich wie ihr im WPF erlesen könnt telefonisch erfragt.

Da man mir am Freitag keine Kompetente Antwort geben konnte, da dies erst „recherchiert“ werden muss, bekomme ich Montag oder Dienstag evtl auch Mittwoch eine Antwort.

Ich werde heute aber nochmal vorsichtig anklopfen und sobald ich eine Antwort habe, es hier und im WPF veröffentlichen 🙂

LikeLike

und die 2,95 € pro Ausführung bei 1822direkt gibt es nur die ersten 3 Monate.

LikeLike

Die 3 Monate beziehen sich meines Wissens auf nanuelle Ordern. Bei Sparplänen ist im Preis- und Leistungsverzeichnis keine Begrenzung der 2,95 angegeben.

LikeLike

Ja, auf manuelle Order.

LikeLike

Ein anderer Forenteilnehmer von WPF hat bereits früher eine Antwort als ich erhalten, diese lautet:

“

Sehr geehrter …,

vielen Dank für Ihre Nachricht.

Gerne sorgen wir für die gewünschte Transparenz. Nach den neuen Regelungen ab 01.01.2018 im Rahmen der Umsetzung von MIFID II dürfen Sparpläne nicht mehr geändert werden. Im Vorgriff darauf hat unser Wertpapierdienstleister die Änderungen bereits umgesetzt. Wenn Sie zu einem späteren Zeitpunkt nach Ablauf der Aktion einen Sparplan löschen und einen neuen mit der identischen WKN erteilen, bleibt es bei der Kostenfreiheit. Bei Erteilung des Sparplanes wird diese Wertpapiergattung für den in der Aktion genannten Aktionszeitraum kostenfrei gestellt.

„

LikeGefällt 1 Person

Hallo, normalerweise kommentiere ich nicht, aber das ist interessant.

Bin seit ~1,5 Jahren bei der 1822direkt und nutze seit Beginn die Free-Buy-Aktion, die es im letzten Jahr auch schon gab. Dieses Jahr habe ich schon ein paar mal die Sparrate geändert (zuletzt April/Mai) ohne den Sparplan neu anlegen zu müssen. Bei mir geht es jetzt auch nicht mehr.

Ich hoffe mal, dass das nur ein temporärer Fehler ist. Die Antwort von 1822direkt im Wertpapier-Forum klingt ja eher nach einer dauerhaften Änderung. Das wäre dann sehr schade.

LikeLike

Bin da auch mal auf die Antwort gespannt. Wäre ja wirklich unsinnig, wenn das Ändern nicht mehr ginge. Das lief bei DAB bzw. consorsbank bisher leicht. Den bestehenden Auftrag konnte man bis zu 3 Tage vorher recht einfach ändern.

LikeLike

Hab auch ein Consorsbank-Depot. Meine Optionen lauten: Umstellung auf Lyxor ETFs ODER Wechsel zu Onvista. Da die Lyxor-ETFs durchgängig vergleichsweise teurer sind, werde ich vermutlich zum Jahreswechsel zu Onvista wechseln bzw. dort ein Neben-Depot eröffnen, und dann voraussichtlich mit Comstage (ETF110, ETF127) weitersparen. Das scheint für mich langfristig die beste Lösung zu sein – auch für zusätzliche Käufe neben den Sparplänen.

LikeLike

Ja, mir ist der Lyxor auch zu teuer. Macht in den ersten Jahren theoretisch den Bock nicht fett und hat vielleicht in 3 Jahren niedrigere Gebühren.. Aber da meine Wahrsagerkugel mir da keine 100%-ige Aussage treffen kann, lass ich erst mal die Finger davon.

LikeLike

Aufhuebschen der Braut vor Fusion/Abverkauf?

1822direkt gehoert zur Frankfurter Sparkasse

http://www.faz.net/aktuell/rhein-main/1822-direkt-die-geheimnisvollste-bank-frankfurts-14138688.html

https://de.wikipedia.org/wiki/1822direkt

und ist nach Kundenanzahl ziemlich klein (360k)

http://www.modern-banking.de/marktanteil_direktbanken.htm

Evtl also ein Zuschussgeschaeft? Manchmal sind ueppige Marketingaktionen ein letzter Versuch die Kundenanzahl aufzuhuebschen und auf einen Aufkaeufer zu hoffen (fix & flip)?

Hoffentlich ist es diesmal anders … Viel Erfolg!

Wenn’s keine technologische oder anderweitige Supergimmicks am Horizont gibt, ist es oft kein Fehler auf die guenstigsten der Marktfuehrer zu setzen … und nicht auf die KleinKlein-Harakiris

(ich war mal bei Flexstrom / FlexGas und habe die Lektion gelernt … )

LikeLike

Ich bin auch mal gespannt, wie es bei Onvista weitergeht. Die gehören ja seit diesem Jahr zur comdirect. Ich fürchte, eines Tages wird die Onvista abgewickelt werden, so wie die DAB durch die Consorsbank. So bin ich überhaupt erst bei Consors gelandet. Die Konditionen (jenseits der ETF-Sparpläne) wurden dadurch klar schlechter.

LikeLike

Hi,

der Tabelle nach hätten Onvista, moneyou und VTB noch weniger Kunden. An sich können kleine Anbieter ggf. einen geringeren Verwaltungsapparat haben als große Banken. Verkäufe / Fusionen sind schnell passiert, wie ich auch als DAB-Kundin weiß. Ansonsteen hast du aber recht, dass die 1822 direkt-Aktion nach einem verdächtigen Lockangebot klingt.

LikeLike

Das ist Quatsch.

Die 1822direkt ist eine Vertriebsgesellschaft für die Online Banking Produkte der Frankfurter Sparkasse. Dabei gehört die Gesellschaft zu 100% der Frankfurter Sparkasse.

Das heißt die Konten werden bei der Frankfurter Sparkasse geführt. Man hat somit die wahrscheinlich sicherste Sparkassenbank im Rücken. Da wird bestimmt nichts verkauft.

Selbst wenn es sich nur marginal rentiert, so wird hier die Kaufbereitschaft der Kunden im tieferen Preissegment abgegriffen. Da die Frankfurter Sparkasse mit ihren Mrd. Umsätzen sich an allen Zielgruppen orientiert ist es nur sinnvoll unter einem „Billig-Label“ die weniger kauffreudigen Kunden zu bedienen.

Das ist ein ganz gewöhnlicher Mechanismus der Preisdifferenzierung und Preisdiskriminierung (Teil des Revenue Management) und wird jedem Studenten in Wirtschaftsfächern geimpft 🙂

Dabei wird versucht einen möglichst personalisierten Preis für jeden Kunden zu erreichen um die maximale Ertragsmasse der Preiskurve abschöpfen zu können (Integral der Preis-Nachfragekurve).

Das Internet bietet hier besondere Möglichkeiten dieser Preisgestaltung und Vielfalt, da man hier automatisiert die Dienstleistungen bepreisen kann. In der Realität bedient man sich aber meistens simpler Methoden wie Gruppenpreise, Studentenpreise, Senioren oder Versionen und Bundles (Microsoft Office ist ein gutes Beispiel).

Dient alles wirklich nur dazu, dass Person A 100€ zahlt und Person B 120€ und nicht beide nur 100€.

Ein sehr gutes Praxisbeispiel welches den Weg der Vertriebsgesellschaft wählt: Teinacher Mineralwasser und die teure Hirschquelle als Heilwasser in den grünen Glasflaschen. Einfach mal schauen wo das Wasser herkommt 🙂

Weiteres Beispiel: Frühbuchertickets bis Last Minute bei Flügen über diverse Portale. Nennt sich hier Rate Fences und ist ein wirklich alter Schuh.

Falls das Thema interessieren sollte hier ein paar Begriffe für Google und Wikipedia:

Willingness to pay, Revenue Management, Yield Management, Service Pricing, Servitization, Cournotscher Punkt, Preisdiskriminierung, Preisdifferenzierung, Zahlungsbereitschaft, Rate Fences, Preiselastizität, Dynamic Price Discrimination, Pricing Analytics, Skalare Preisfunktionen

LikeLike

Kleiner Nachtrag noch an dieser Stelle:

Geschäftsbericht Frankfurter Sparkasse 2016:

„Bei der Frankfurter Sparkasse hat sich das Sparaufkommen im Geschäftsjahr 2016 eben –

falls verstärkt. Nach 522,6 Mio. EUR in der Vorperiode legten die Kunden in 2016 gut

568,0 Mio. EUR auf Konten und in Wertpapieren an. Zu dieser Geldvermögensbildung

trugen die Kunden des stationären Vertriebs 279,5 Mio. EUR und die der 1822direkt

288,5 Mio. EUR bei. “

Damit war hier das Sparaufkommen sogar in der Steigerung doppelt so hoch.

Bei den 200 Mitarbeitern der 1822direkt, sagen wir mal mit dem Durchschnittsgehalt von 55.000€ in der Bankenwelt plus Arbeitgeber Zulagen und Sozialabgaben 70.000€ im Schnitt, dann benötigt man um die 14 Mio. € Einnahmen für die Personalkosten und müsste es somit nur schaffen, dass NUR von den Mehreinlagen der Kunden 2016 jeweils 2€ pro Kunde an die 1822direkt läuft, dann hat man den größten Posten bereits abgedeckt. Die Vertriebskosten halten sich hier im Rahmen und Betriebskosten hat die 1822direkt durch die Führung der Konten bei der Frankfurter Sparkasse schlicht nicht.

Daher würde ich mal frech behaupten, dass die schon wissen was sie da tun.

Außerdem, nie vergessen. Eine Bank kann für 1 Euro Guthaben 100 Euro an Kredit ausgeben (Giralgeld). Wer weiß vielleicht kommt das der Frankfurter Sparkasse gerade recht mit ihren mittelständischen Unternehmen als Kunden die mal schnell eine Geldspritze benötigen.

LikeLike

Hi GiniKoeeffizient,

da hast du mehr Hintergrundwissen als ich. Danke, dass du das so ausführlich beschrieben hast. Mir fällt es schwer, Anlagenvolumen etc. wirklich zu bewerten. Gefühlt kann es z.B. von Nachteil sein, wenn eine Bank zu groß ist bzw. träge wird und man ineffektive Mitarbeiter mitzieht etc.

Liebe Grüße

Jenny

LikeLike

Danke für die tolle Tabelle!

Also ich hab wie angekündigt beim S-Broker ein Depot eröffnet. Ab Dezember wird dort angespart. Bin gespannt, ob die Kontoführungsebühr dort anfällt. Laut Kundenservice nicht, aber falls doch, werde ich dann wohl wieder wechseln. Mein Plan B ist dann auch Onvista, wobei meine Sparplanraten keine Vielfache von 50 sind. Ich hab mir da auch schon mal ein Excel-Sheet angelegt, wie ich im Jahresmittel dann auf meine gewünschte Sparrate komme…

Falls sich jemand mal gefragt hat, wie es mit den Bruchstücken beim Verkauf ist, kann ich jetzt einen Erfahrungsbericht liefern. Ich hatte von meinem Sparerpauschbetrag dieses Jahr nur einen winzigen Bruchteil genutzt und wollte das ändern. Gleichzeitig wollte ich paar ETFs umschichten, u.a. einen Lyxor-EM-ETF mit relativ hoher TER loswerden. Der lag in meinem Consorsdepot.

So lief der Verkauf: Ich hab ganz normal das Verkaufsfenster aufgerufen. Dort war auch schon die gesamte Menge inkl. Bruchstücke eingetragen. Musste nur den Handelsplatz sowie die Orderart auswählen und dann abschließen. In der Orderübersicht habe ich dann gesehen, dass Consors den Verkauf in zwei Teilorder aufgesplittet hat. Nur die geraden Anteile wurden bei meinem gewählten Handelsplatz verkauft. Die Bruchstücke wurden dann zeitgleich in einer zweiten Order am Handelsplatz „Sparplan“ verkauft, was auch immer das heißt. Ausführungspreis war derselbe. Achja, Kosten sind nur einmal angefallen. Bin zufrieden, wie Consors das gehandhabt hat.

Übrigens, Vanguard ist sicher kein Exot. Weltweit der zweitgrößte Vermögensverwalter und in der US-Personal-Finance-Szene klar der Favorit. Ich bin froh, dass die jetzt auch im europäischen und deutschen Markt mitmischen. Schade, dass es noch keine Sparpläne gibt.

LikeLike

Danke für den Erfahrungsbericht! Bei sBroker stören mich die 2,5%-Gebühren, sobald die comstage-Aktion gestoppt werden würde.

LikeLike

Ja, ist richtig. Wenn die Aktion eingestellt wird, greift für mich Plan B.

LikeLike

Vermutlich ist Plan B auch schnell überholt. 😀 Ich gehe davon aus, dass ich mir noch des Öfteren Gedanken wegen Broker & ETF-Sparplan machen werde. Das passive Investieren ist aktiver als ich dachte.

LikeLike

@GS

Kurze Frage:

Verstehe ich das richtig, dass ganze Stücke und Bruchstücke als eine Order abgerechnet wurden? Und Du hast für Deine Bruchstücke auch die korrekte Summe erhalten? Also sind keinerlei Mehrkosten für die Bruchstücke angefallen?

LikeLike

Sven, alles richtig so. Hatte selbst auch noch einmal nachgerechnet.

LikeLike

Also ich habe 2016 ein Depotübertrag zu einem anderen Anbieter (Bank A zu Bank B) vollzogen. Dabei waren (wg. Sparplänen) auch Bruchstücke da. Bei Veranlassung der Depotübertragung geschah folgendes:

Diese Burchstücke wurden ordnungsgemäß verkauft und der korrekte Betrag gebucht. Die verbleibenden ganzen Stücke wurden übertragen.

Es steht und stand aber auch überall, das nur ganze Stücke übertragen werden können. Ob das interne oder technische oder Verwaltungs-/Vorschriftenbedingte Gründe hat, weiß ich aber nicht.

Ich vermute(!), dass die Bank die „restlichen Bruchstücke“ intern aufteilt auf andere Depots die auch Bruchstücke der selben Fonds haben bzw. die verbleibenden Bruchstücke intern hält, damit dem Fondsanbieter jeweils ganze Stücke abgekauft werden, auch wenn der Kunde ggf. nur Bruchstücke auf Grund des Wunschsparplanpreises eingebucht werden.

Recherchiert dazu habe ich aber noch nicht. Ändert ja eh nichts, wäre nur nice to know.

LikeLike

War es von Comdirect?

Frage: „Was kostet der Verkauf von Bruchstücken?“

Antwort: „Der Verkauf von Bruchstücken aus Wertpapiersparplänen ist kostenlos.“

Quelle: https://kunde.comdirect.de/pbl/service/supportfaq/FaqStaticRH.do?urlid=was-kostet-der-verkauf-von-bruchstuecken-952

LikeLike

Ganz konkret: Von der Deutschen Bank zur comdirect. Es war nur ein einziger Fonds.

Die comdirect hatte da keinen Einfluss, es lag im Gestaltungsbereich der Deutschen Bank.

Wobei ich auch in Gesprächen mit anderen Bänkern (anderer Banken) gehört habe, das es anscheindend normal ist, das man nur ganze Stücke übertragen kann.

Den Grund kenne ich aber offiziell nicht und kann auch nur spekulieren/vermuten.

LikeLike

Hi K.,

das ist eigentlich ziemlich banal.

Die SAP hat Schuld 😀 und vielleicht ein stück weit der Natur von Wertpapieren in ihrer Urform geschuldet (Aktien).

Fonds-Bruchstücke werden nur außerbörslich gehandelt und von der Kapitalverwaltungsgesellschaft (hier Fondsgesellschaft) entsprechend ausgegeben. Normalerweise passiert das kostenlos oder sehr sehr günstig.

Bei Aktien und ETFs geschieht es im Direkthandel der Bank.

Dass Bruchstücke nicht über Depots hinweg übertragen werden können liegt an den Gattungsdaten der zugrundeliegenden Datenstruktur von Wertpapieren im IT-System und der hierbei vordefinierten Relationenschema der Datenbanktabelle [1]. Man könnte hier mit dem Finger auf die pensionierten Entwickler der SAP zeigen 😛

Im Endeffekt hält man somit juristisch betrachtet seine Bruchteile separat in einer Bruchteilseigentümergemeinschaft. (Aber nagle mich an dieser Stelle bitte nicht fest, dafür sind meine Juravorlesungen zu düster in der Erinnerung geblieben.) Daher kostet es auch in der Regel nichts diese wieder bei der Bank zu veräußern und diese wird dann auch getrennt von ganzen Stücken veräußert.

Dass die Deutsche Bank hier zulangt wundert mich allerdings nicht 😀

[1] – https://help.sap.com/saphelp_di46c2/helpdata/de/d2/6f8446415e11d182b10000e829fbfe/frameset.htm

🙂

LikeGefällt 1 Person

Ob die Deutsche Bank dafür (Bruchstückzwangsverkauf) damals Gebühren erhoben hat, weiß ich nicht. Ich glaube nicht. Ich könnte es nachschauen, aber ich tue es nicht. Außerdem waren bei der Deutschen Bank die Abrechnungsbescheinigungen sehr dürftig bzw. es gab einfach keine. Transparenz ist was anderes.

Ich war froh dort weg zu sein und den Sparplan auf Grund der Gebühren und Provisionen los zu sein (zum Glück sehr unkompliziert, wenn man es selbst und direkt ohne Zwischenmann regelt), nachdem mir ein hust „Berater“ einer „All-Finanzberatung mit vier Buchstaben“ mir den Fonds samt Sparplan aufschwatze.

LikeLike

Danke GiniKoeffizient für die Erläuterungen. Man lern nie aus.

Top. 🙂

LikeLike

Wechsel auf Wustenrot ist doch das beste Option laut die Tabelle!

Warum wurde es nicht weiter erwähnt? Mit über 350 ETFs im Angebot kann sein dass Vanguard dazu gehört!

LikeLike

Hi Cinmod, echt gute Frage.. Ich habe grad auf die Tabelle geschaut und hatte das Gefühl, dass die Zahl vorher nicht da war. Hab vor lauter Zahlen am Wochenende wohl nichts mehr gesehen. Werde ich editieren. Laut wüstenrot sind es vor allem folgende Emittenten: ComStage, db x-trackers, ETF Securities, iShares und Lyxor. Vanguard ist nur einer gelistet.

LikeLike

Hallo zusammen,

Hier wurde ja auch das Thema des Sparerpauschbetrages angesprochen. Mir erschließt sich der Vorteil der Ausschüttung noch nicht wenn ich auf die Ausschüttung nicht angewiesen bin. Mein Ziel ist es in 30 Jahren ein möglichst großes Depot zu haben. Ich würde also auf jeden Fall die Ausschüttung reinvestieren, wodurch ich sie in 30 Jahren versteuern muss.

Ist es mittlerweile nicht sogar vorteilhafter einen Thesaurierer zu besparen, da die durch den Pauschalbetrag gesparte Vorabsteuer später angerechnet wird?

Viele Grüße

Andy

LikeLike

Hallo Andy,

einmal: https://www.finanzwesir.com/blog/besteuerung-fonds-etf-2018

und: https://www.finanzwesir.com/blog/reform-investmentsteuergesetz-2018

Ich persönlich mache ungern etwas primär aus steuerlichen Gründen. Meist bekommt man nur einen Teil wieder zurück. Es sind also trotz Steuervorteil Ausgaben damit verbunden: Ein Auto kostet auch wenn man es als Unternehmer abschreiben kann…

Manchmal sind steuerliche Anreize mit Dingen oder Auswirkungen gekoppelt, die sich rückblickend als schlecht (vgl. RiesterRente und die so entstandenen Gebührengräber-Produkte) für den Nutzer(Steuerzahler/pflichtigen) herausstellen.

Der wichtigste Punkt für mich: Die Steuergesetzgebung kann und wird sich in ein paar Jahren wieder ändern. Das hat auch der Finanzwesir am Ende seiner jeweils o.g. Artikel schön dargestellt.

Bei unseren Beträgen (unter 2-stelligen Millionen-Beträgen) macht eine sinnvolle Steueroptimierung (alle paar Jahre aufs neue) sicher wenig aus bzw. den berüchtigten Schnaps mehr. Sofern überhaupt sinnvoll und wirtschaftlich in diesen Kleinanleger-Depot-Größen sinnig.

Wenn ich je nach Steuerlage meine Strategie anpasse, dann bleibe ich nicht bei der Strategie und habe deshalb vermutlich am Ende weniger gewonnen. Den man soll ja seine Strategie primär beibehalten. Die Steuer kann einem da gehörig reinpfuschen sofern man sich stark an ihr und einer möglichen „Steueroptimierung“ orientieren will.

Ich ziehe meine Strategie durch, bis mein Steuerberater sagt: „Herr xyz. da müssen wir mal drüber reden.“ Und das wird bei den aktuellen und vermutlich den meisten Beträgen hier, sehr sehr lange dauern bis das der Fall sein dürfte.

LikeLike

Thesaurier haben einen leichten Vorteil durch den Steuerstundungseffekt, der ab 2018 durch die neueste Reform kleiner wird (aber nicht nicht ganz verschwindet). An sich greift der Staat am Ende aber genauso zu wie bei den Replizierern.

LikeLike

Achso, den Aspekt mit dem Pauschbetrag hatte ich jetzt überlesen. Vielleicht hilft das weiter: https://www.finanzwesir.com/blog/etf-thesaurierend-ausschuettend

LikeLike

Ich sehe das ähnlich. In der Vermögensaufbauphase macht ein Ausschütter keinen Sinn. Man muss nach jeder Ausschüttung manuell den Ausschüttungsbetrag vom Referenzkonto reinvestieren. Ein Ausschütter macht meiner Meinung nur Sinn in der Erhaltungsphase wenn ich von meinen Ausschüttungen leben möchte. Und da brauche ich schon mal ein depot von 1 Mio um bei 2% Ausschüttung auf 20k jährlich zukommen .

LikeLike

Mich verwirrt die Aussage. Ich dachte, dass anfangs Ausschütter sinnvoll sind, um den Freibetrag zu nutzen. Denn sonst muss man die Anteile händisch verkaufen, um die 801 Euro Gewinn mitzunehmen, was Orderkosten bedeutet. Bzw. in schlechten Zeiten, wo ich keinen Gewinn mache, würde die Ausschüttung trotzdem als Dividende versteuert werden müssen bzw. den Freibetrag nutzen können.

LikeLike

Das ist auch ein bisschen eine Philosophie-Frage.

Ich sehe das so: Aus Wiederanlage/Zinseszins-Effekt macht ein Thesaurierender Fonds (dank der „automatischen“ und zeitnaher Wiederanlage) mehr Sinn.

Das Händische Wiederanlegen der Ausschüttungen beim Ausschütter kostet in der Ansparphase Zeit und ggf. 0,00x Rendite (geschätzt und vermutlich auf die Dauer vernachlässigbar).

Mein persönliches Aber ist folgendes:

Wenn ich mich im Alter oder später nicht mehr um den Cashflow kümmern will, brauche ich entweder

a) regelmäßige Ausschüttungen (=Ausschütter)

oder

b) einen Entsparplan durch Verkäufe (sofern der Depotbetreiber dies technisch anbietet).

Wenn ich nun theoretisch mir viel investiert und an Kursgewinnen „erarbeitet“ habe in Thesaurierer und dann komplett auf Ausschütter umstellen wollte: Dann muss ich den/die Thesaurierer verkaufen und dann einen/oder mehrere ausschüttende Fonds kaufen.

Durch den Verkauf des Thesaurierer werden Orderkosten plus Kapitalertragssteuer o.ä. fällig, was dann u.U. einen großen Batzen ausmacht, der dann erstmal wieder fehlt. Vorallem die Steuer wird dann ein Loch reißen, das erstmal erarbeitet sein muss.

Dafür habe ich in der Ansparphase „etwas mehr manuelle Arbeit“ durch die händische Wiederanlage. Da ich aber z. Zt. eh zusätzlich quartalsweise dazukaufe, fällt das aber nicht ins Gewicht.

Habe ich gleich (von Anfang an) Ausschütter, dann brauche ich später nicht Verkaufen (und nicht umschichten) und somit auf Kursgewinne (durch Verkauf) keine Steuer zahlen oder mich per se mit Verkaufs-/Kursgewinn-Versteuerungsfragen herumschlagen. Aber ab 1.1.18 ist das wieder etwas anders.

Und wie die Steuergesetze in xx Jahren sind und ob der Fondsanbieter die Art (Ausschütter/Thesaurierung) nicht noch 5x ändert, weiß niemand.

Steuergesetze oder Änderung auf Fondsebene habe ich nicht in der Hand.

Also orientiere ich mich an dem, was ich beeinflussen kann und was mir persönlich (später) stressfreier erscheint (bei längeren Reisen o.ä.) oder auch im altersangeschlagenem Zustand(Altenheim/Betreuungsbedürftig) besser handhabbar ist („automatische Ausschüttungen alle paar Monate“ in hoffentlich relativ konstanter/ausreichender Höhe).

So ist meine Philosophie bzw. Strategie. Jeder nach gusto. Es geht ums Wohlfühlen und nur so bleibt man dann auch in schwierigeren Zeiten dabei bzw. bei seiner ursprünglich gewählten Grund-Strategie.

P.S.: Ich fühle mich seit je her mit den 1,5% bei der comdirekt sehr wohl (und dank Sparplan keine Depotgebühren plus primär 3 Jahre keine Depotgebühren, dank damaliger Neukunden-Aktion und selbst wenn später sehr marignale Depotgebühren im Vergleich zu anderen Banken, wie ich finde).

LikeLike

@ Ex-Studentin

Es gibt auch physisch replizierende Thesaurierer (kein Swap). Mit denen kann man seinen Freibetrag genauso gut ausschöpfen, nur das die Erträge nicht über das Verrechnungskonto laufen. Bisher waren die allerdings meistens steuerhässlich. Das dürfte sich bald ändern.

LikeLike

Es ist schon so, dass bei nicht ausgenutztem Sparerpauschbetrag Ausschütter steuerlich besser sind und damit m.E. den Steuerstundungseffekt der Thesaurier mehr als neutralisieren. Für die Reinvestition der Ausschüttungen gibt es auch einen kostengünstigen Weg: Für den Monat nach der Ausschüttung einfach die Sparplanrate entsprechend erhöhen und danach wieder absenken. Kostet natürlich paar Minuten Zeit.

LikeLike

Hi super Artikel! Was Vanguard ETF’s betrifft. Dies ist der weltgrößte ETF Anbieter. Nix mit exotisch. Sind meist von der Kostenstruktur azch noch Top.

Grüße Thomas

LikeGefällt 1 Person

Dazu noch ein lustiges Detail das wenige zu kennen scheinen.

Warren Buffet hatte vor ein paar Jahren seine Frau angewiesen, nach seinem Tod 90 Prozent des Vermögens in den S&P-500-Indexfonds von Vanguard zu investieren. Die restlichen 10 Prozent solle sie in kurzfristige Regierungsanleihen investiere. Das war es. Der Rentenplan ist fertig 😀

Das ganze wurde in einem Geschäftsbericht von Berkshire Hathaway vermerkt. Also keine Gerüchteküche.

Der Grund ist auch hier ganz einfach, Buffett ist der Ansicht, dass der Indexfonds langfristig höhere Renditen erzielen wird als andere Anlageprodukte von Pensionskassen oder Vorsorgeinstituten, die von teuren Managern verwaltet werden.

Und ja, er hat wirklich gesagt in einen Indexfonds auf den S&P500 von Vanguard 🙂

Seine Amerika-affinität muss man nicht teilen, aber die Methode ist zu unterstreichen.

LikeLike

Buffet kann die Rendite egal sein, wenn er tot ist. Seine Frau wird auch ohne 20% Rendite nicht am Hungertuch nagen.. 😉 Er will ja bald aus seinem Geschäft aussteigen, wenn ich gelesen habe? Bin gespannt, ob seine beiden Nachfolger auch ein gutes Händchen beweisen.

LikeLike

Vanguard ist der ETF-Goldstandard und kein Exot. Leider gibt es derzeit noch keine Sparpläne in Deutschland.

LikeLike

Sehe ich auch so. Ohne Vanguard gäbe es in Folge gar keine ETFs in unserem Sinne, wie wir sie jetzt nutzen. Das kann man sogar bei Tim Schäfer teilweise nachlesen in einem Beitrag (ich glaube aus 2015) über John Bogle. Unter anderem.

LikeGefällt 1 Person

Das was Vanguard in USA anbietet ist Top. Transparentes investieren in kostengünstige passive Fonds (keine etfs) mit gleichzeitiger Unternehmensbeteiligung an Vanguard. Spreads Handels- oder brokerkosten gibt es dabei nicht. Somit wäre auch diese Diskussion hier in USA ohne Belang. Exoten sind eigentliche alle anderen inkl. Comstage

LikeGefällt 1 Person

Die Amis haben viele tolle steuerliche Vorteile und Möglichkeiten von denen wir leider nur träumen können. Zum Beispiel der 401(k) Plan. Da ist der 801€ Freibetrag ein Schlag in die Fresse. Da hilft keine schönere Umschreibung.

Was ich sehr sympathisch an Vanguard finde ist der Standort, alleine das spart enorme Kosten und verhindert das ganze Anzugskasperletheater und somit künstliche Prestige-Geprolle 😀

Sehr lobenswert. Sneaker und T-Shirts aber ein paar Millionen auf dem Konto, das ist mir viel lieber 🙂

Ich muss an der Stelle noch auf meinen Kommentar zu Warren Buffet und Vanguard von eben verweisen, der hier leider nicht angehängt wurde sondern bei einem anderen Kommentar weiter oben:

https://exstudentin.wordpress.com/2017/11/19/meine-etf-sparplaene-kosten-bald-etwas-so-gehts-weiter-teil-2/#comment-4617

LikeLike

Ich bin auch von der Eigentümerstruktur von Vanguard (USA-Version) und der damit verbundenen Kostensturktur begeistert. Jeder Indexfondsinhaber (in den USA) ist gleichzeitig Inhaber von Vanguard.

Das hält die Gebühren niedrig und das Geschäftsinteresse deckt sich per Definition mit den Interessen der Fondsanleger. So dient es nicht primär der Vanguard-„intern“-Überschuss/Gewinn-Erwirtschaftung wie bei anderen Fondsanbietern.

LikeLike

Hi Gini,

ja, da hast Du wohl Recht. Das passt in der deutschen Politik nicht zusammen. Erst macht man die Rente kaputt, gleichzeitig fördert der Staat nur private Altersversorge, bei der die Rendite größtenteils in die Taschen der Finanzbranche fließt (Riester, Rürup…). Man darf gespannt sein, wann die Abgeltungsteuer wieder gekippt wird (die ja selbst schone eine massive Verschlechterung zur Situation davor ist), weil die 25 % ja viel zu wenig sind. Laute Diskussionen gab es ja vor 1-2 Jahren schon. Das wäre schon eine Sauerei. Aber sei’s drum, drüber aufregen bringt nix. Einfach weiter sein Ding machen…

LikeLike

Gut, habt mich überzeugt.. Vielleicht ist Vanguard doch kein Exot.. Dann lass ich mich überraschen, wie es damit die nächsten Jahre weitergeht.

LikeLike

Sparpläne auf 20 Vanguard ETFs gibts ab sofort bei der FFB.

Die oben angegebenen Konditionen für FFB stimmen auch nur halb. Über spezielle Angebote (z.b.: http://www.fidelity.de/crediteurope/ zahlt man keine Depotgebühr, und nur 0,15% Kommision + ATC (die 0,6% Fremdwährungsgebühr stimmt zwar, aber eine ähnliche Gebühr gibt es auch bei anderen Anbietern)

http://www.fidelity.de/crediteurope/

LikeLike

Wo finde ich das im Preis-Leistungsverzeichnis? Werde aus der Seite nicht wirklich schlau.

(* Pro Person kann nur ein kostenloses Depot vergeben werden. Ausgenommen sind alle ETFs und alle Fonds, für die besondere Rabatt- oder Kostenregelung nach den Fondsinformationen oder Preis- und Leistungsverzeichnis der FIL Fondsbank GmbH festgelegt sind.)

LikeLike

@ K.

Hauptsächlich ging es mir um die Frage des Ausnutzens des Freibetrages von 801/1602 Euro. Gerade das betrifft ja kleine Depots. Kann mir jemand sagen ob der Ausschütter einen Vorteil hat wenn man seinen Freibetrag noch nicht ausgeschöpft hat und die Ausschüttung reinvestiert?

LikeLike

@ Andy

Also der Ausschütter schüttet ja aus. Diese Ausschüttung wird sofort (sofern verfügbar und beantragt) unter Anrechnung des Steuerfreibetrages versteuert (ansonsten spätestens mit der Jahres-Einkommens-Steuererklärung). Damit ist das Steuerthema erstmal erledigt (nach Stand 2017). Für ab 2018 verweise ich auf den Finanzwesir und seine Beispiel-Rechnungen.

Die Reinvestition ist deine „Privat“-Sache. Ob du mit „ausgeschüttetem“ Geld kaufst oder mit „frischem verdienten/erarbeitetem“ Geld ist deine Sache. Das wird steuerlich nicht berücksichtigt und auch nicht „getrackt“ oder gemonitort.

Die Hoffnung bisher bei Thesaurieren war ja, sich eine Steuerstundung und somit eine mögliche (erhoffte) niedrigere Steuerlast im Alter zu nutze zu machen (Stand 2017). Für ab 2018 siehe oben.

Ausschüttung vs. Thesaurisierung sehe ich auch ein bisschen als Philosophie- und Psychologie-Sache an.

So sehe ich das zumindest und so habe ich das steuerlich verstanden.

Gibt es andere Optionen oder Meinungen?

LikeLike

Der jährliche Steuerfreibetrag (Stand 2017) wäre für mich ggf. eines der wenigen Dinge, die ich „auch“ aus steuerlichen Gründen ausnutzen würde. Geschenktes Geld und so, bei Ausschüttern (= ich kann die volle Summe im Rahmen des Freibetrages sofort einsetzen und muss nicht auf die Jahressteuererklärung und etwaige Rückzahlungen warten). So kann es gleich für mich arbeiten. Und nicht erst mit Monaten oder ggf. Jahren Verspätung. Ich will dem Finanzamt ja nicht einen kostenlosen Kredit geben (mir zustehende Steuer-Rückzahlungen), wenn das Geld auch für mich arbeiten kann.

Seit letztem Jahr bin ich aufs Jahr gesehen eh in der Summe drüber.

LikeLike

Wenn ich recht verstehe: Habe ich z.B. 10.000€ im Depot und 200€ Ausschüttung, dann kann ich das bei den 801€ bereits nutzen. Dafür müssen die 200k nicht mal Gewinn gewesen sein, mein Depot steht dann 200 im Minus. Wenn ich diese direkt wieder reinvestiere, muss ich ein paar Jahre später bei Gewinn 200€ weniger versteuern, da ich ja mit Verlust gestartet bin.

LikeLike

Für Leute, die ComStage haben und weiter machen wollen. Gibt es ja die Alternative mit S-Broker.

Die haben wie ich gerade gesehen habe die Max. Sparrate von 200 auf 500 Euro pro Monat angehoben.

In deiner Tabelle stehen aber 2,5% Ordergebühren.

LikeLike

Hi Ethnonym,

die 2,5% sind meines Wissens die regulären Gebühren. Durch die comstage-Aktion sind ein paar ETFs jedoch kostenlos. Ich persönlich bin bei solchen Aktionen nun etwas vorsichtiger. Die von der consorsbank sollte noch 1 Jahr laufen und wurde dann kurzfristig doch gestoppt. 1822 direkt sind bisher die einzigen, die die Aktion auf 2 Jahre angesetzt haben. Bei allen anderen Brokern könnten die laufenden Aktionen schneller enden als einem lieb ist und in dem Fall wären mir die 2,5% Gebühren viel zu hoch. Aber ist nur Mutmaßung. Ebenso stören mich die Kontoführungsgebühren bei Inaktivität.

LikeLike

Da hast du natürlich recht. Wie gesagt eine Anwort ist mir die 1822direkt noch schuldig. 🙂

LikeLike

Aber auch die 2 Jahres-Aktion der 1822direkt kann vorzeitig beendet werden, laut kleinem * 🙂

LikeLike

@Gurki, die Frage ist eher, gilt das für die aktion allgemein, das die 24 Monate ausgeknipst werden oder das sie diese „Garantie“ anzapfen und verkürzen können.

Auf Comstage steht:

Derzeit bietet die 1822direkt insgesamt 65 sparplanfähige ComStage ETFs an. Die Ausführung des Sparplanes erfolgt – unabhängig vom Betrag – 24 Monate lang kostenlos.

LikeLike

Vielleicht als Info für manche die sich mit Wüstenrot beschäftigen.

Ich habe dort erst letzte Woche ein Depot, in dem ich etwas für meine Nichten ansparen möchte, eröffnet.

Als Basis für dieses Depot bei der Wüstenrot dient das Depot von EBASE, es wird im Prinzip nur „umgelabelt“ auf Wüstenrot-Design. Es gibt einige Depots die auf EBASE basieren, einfach mal dort nachschauen.

Das Depot finde ich etwas unübersichtlich (ich bin eigentlich OnVista-Kunde), aber wenn man weiß was wo zu finden ist geht es recht schnell.

Interesant ist, dass man bei der Einrichtung eines Sparplans auch eine Dynamik einstellen kann (geht bei 3% los). Für mich jetzt keine Option aber vielleicht für jemand anderen.

LikeGefällt 1 Person

Hi Kiwi, im Wertpapierforum haben wir gerade die Diskussion, ob Gebühren wegen Fremdwährung bei ETFs anfallen. Weißt du da zufällig schon was zu?

LikeLike

Leider nicht. Ich habe zwei ETFs mit Fondsdomizil Deutschland und EUR als Währung gewählt. Sorry.

Um das zu beantworten müsste man wohl genauer nachsehen oder einfach die Hotline anrufen. Mit der habe ich übrigens ganz gute Erfahrungen gemacht.

LikeLike

Gebühren fallen nur an, wenn man einen Fonds mit Absicherung gegen Währungssschwankungen kauft. Will man sich nicht gegen diese absichern, spielt es keine Rolle, ob der Fonds in USD oder Euro notiert.

LikeLike

@Kiwi: danke für die Infos. Dynamik ist für mich Schnick Schack… Interessanter ist welche ETFs drin sind. Kannst du sagen welche Vanguard ETFs dabei sind?

LikeLike

@Cinmod

Da ist kein Vanguard-ETF dabei, nur ein aktiver Fonds von Vanguard.

LikeLike

Nicht im leben würde ich einen etf fond kaufen und dem ;manager“ fürs nichtstun 1,5 %

Aus der angesparten summe zahlen.

Das ist geldverschwendung pur !

Meine meinung: werde dein eigener fondmanager und kaufe dir 20 unterschiedliche aktien, die regelmäss divid zahlen.

Lass die aktien 20 jahre liegen, kassier netto 2,5 % divid und in 2 dekaden bist du reich wie donald duck….

LikeLike

Die 1,5% sind Ordergebühren (einmalig pro Kauf / Sparplanausführung egal ob ETF oder Einzelaktie!).

Das was der Manager oder der Fondsanbieter verdient sind laufende/jährliche Kosten und nennt sich TER. Diese sind bei ETFs im Durschnitt bei 0,37%.

Bitte Ordergebühren (über die hier in den Beiträgen und Kommentaren gesprochen wird) und TER nicht durcheinander werfen oder verwechseln!

LikeGefällt 2 Personen

Donald Duck war bzw. ist aber dauerpleite und muss sich des Öfteren von Onkel Dagobert Geld borgen! 🙂

LikeGefällt 1 Person

Ich wäre auch lieber reich wie Dagobert 🙂 ETFs haben aktuell relativ niedrige Nebenkosten von rund 0,25% im Jahr. An sich sich einzelne Aktien ggf. tatsächlich die günstigere Lösung, allerdings auch zeitintensiver bei der Auswahl. Finde es leichter ETFs auszuwählen als aus dem großen Unternehmens-Pool die richtigen 20 auszuwählen und da eine gute Gewichtung zu finden.

LikeLike

Hallo,

in diesem und den vorherigen Artikel habe ich nichts von einem Vermittlerwechsel gelesen. Ich selber habe auch ein Depot bei comdirect und nutze als Vermittler fondsdiscount.de. D.h. ich kaufe meine Fonds zwar noch über eine Order bei comdirect, im Hintergrund wird der Kauf aber von fondsdiscount.de zu deren Konditionen abgewickelt.

Da fondsdiscount für sehr viele Fonds und Fondssparpläne keine Ordergebühren erhebt, könntest Du so dein comdirect Depot behalten.

Einziger Nachteil den ich sehe, ist das man die Kosten für den Kauf vorher auf fondsdiscount.de prüfen muss. Die auf comdirect angezeigten Gebühren gelten nicht mehr.

Gruß

Christoph

LikeLike

Hi Christoph, das ist ja verrückt.. Wusste nicht, dass es sowas gibt. Wie lange nutzt du den Anbieter schon?

LikeLike

Hey Jenny,

das ganze funktioniert nur bei Fonds (also den aktiv verwalteten mit sehr hoher TER). ETFs sind davon leider ausgenommen.

Transaktionsgebühr für ETF-Käufe

• Einmalkauf/-verkauf: 0,25% des Ordervolumens, mind. 10 Euro, max. 90 Euro

• ETF-Sparplan: 1,5% des Ordervolumens, max. 4,90 Euro

Quelle: https://www.fondsdiscount.de/depot/unterlagen-download.php#1

Ich habe eine ähnlich hohe Sparrate und werde ab Dezember, spätestens Januar auf den Vanguard FTSE All World umsatteln. (den kann ich noch eine Weile über die Consorsbank über Tradegate für 3,95€ handeln.) Wenn die Aktion ausläuft, wird das Depot zur Not umgezogen.

Da du die Konditionen als Bestandskunde da sicherlich nicht hast, könntest du ein Depot bei der Comdirect eröffnen. Da könntest du dann für 3,95 handeln. (https://www.comdirect.de/depot/comdirect-depot.html#Leistungen) Cashback / Kunden werben Kunden nicht vergessen. Am besten in Kombi mit einem Girokonto eröffnen, gibt nochmal gut Schotter^^

VG Kevin

LikeLike

Was ich zu dem Thema noch sagen muss: Es ist Luxus, sich wegen 100 Euro im Jahr solche Gedanken zu machen. Es gibt ganz andere Probleme. Gleichzeitig darf man sich so einen Luxus gönnen, wenn es einen glücklich macht. Andere tüfteln ewig an ihrer Autoausstattung, werkeln im Garten oder suchen nach dem richtigen Kameraobjektiv. Oder schreiben tagelang an einem Blogartikel.. Ich werde zur 1822 gehen ind nach 2 Jahren weiterschauen. Wer 10-20 Jahre investiert und sein 6-stelliges Depot betrachtet, den jucken Peanuts nicht. Ich hingegen hab Bock, mir noch ein wenig die Hörner abzustoßen.

LikeGefällt 1 Person

vorallem, solange man noch kann und die Zeit hat.

Wenn ich selber irgendwann die Zeit dazu nicht mehr habe, ja dann mach ich das als so und lass es bei dem günstigen Broker.

Dort bin ich aber auch nicht geschützt vor Gesetzes-/Änderungen oder ähnliches.

Also man muss irgendwie immer aktiv passiv schauen 😀

LikeGefällt 1 Person

Bei allen Verträgen gilt, dass man diese regelmäßig noch mal prüfen sollte. So 100% passiv werde ich auch nie sein. 😉

LikeLike

Ich bin bei OnVista. Da gibt auch mehrere (100?) Kostenlose Etfsparpläne. Ich habe mich auch nicht für die Freebuy, sondern eher für die Festpreis 5€ Variante entschieden.

Mein Konto habe ich bei der DKB. Dort nutze ich den Broker nur selten, weil er langsam (ehe der Wert verbucht ist) und wenig Vielfalt z.B. bei Kostenlosen Etfsparpläne bietet.

Gruß SoBa

LikeLike

Hier noch die Verunsicherung bzgl. der 24 Monatigen Free-Buy Aktion und vorzeitigen Beenden

Sehr geehrter Herr …,

vielen Dank für Ihre Nachricht und Ihren Anruf in unserer Kundenbetreuung.

Sie haben Recht, die Änderung eines Sparplanes ist nicht möglich.

Wenn Sie einen anderen Betrag ansparen möchten, ist eine Löschung des bestehenden Sparplans und eine Neuanlage erforderlich.

Auf die 24-monatige Kostenfreiheit im Rahmen der Free-Buy-Aktion mit ComStage hat dies keine Auswirkung.

Voraussetzung ist, dass der neue Sparplan für dieselbe Gattung (WKN) abgeschlossen wird.

Der Hinweise auf die vorzeitige Beendigung der Free-Buy-Aktion bezieht sich lediglich auf den Neuabschluss.

Bereits bestehende Sparpläne wären von einer vorzeitigen Beendigung nicht betroffen.

LikeLike

Schöner Artikel.

Ich bin auch von der Abschaffung der kostenfreien Comstage ETF Sparplan Aktion betroffen.

Ich werde aber weiterhin diese Sparpläne bei der Consorsbank bedienen- denn niemand weiß ob nicht die anderen ETF Aktionen auch vorzeitig beendet werden.

Dann hat man das Depot gewechselt und vielleicht nur noch 2-3 Monate eine kostenfreie ETF Aktion und dann ist da auch Schluss.

Von daher bleibt, da ich sowieso unter die Kategorie Kleinsparer falle, bei mir erst einmal alles beim alten.

Die einzige Überlegung die ich mir aktuell eher stelle ist, ob ich nicht doch in Krypto Währung investieren sollte. Aber das ist ein anderes Thema.

Gruß Steven

LikeLike

Hab mir jetzt auch mal ein Depot bei der 1822direkt angelegt und die Sparpläne bei der Consorsbank gestoppt. Mal gucken wie das wird. 2 Jahre ruhe wäre schon gut. 🙂

LikeLike

Ich hab die Unterlagen nun auch eingeworfen. Erst mal 2 Jahre Ruhe.

LikeLike

Dadurch das man 2 Jahre Ruhe hat, kann man sich auf dem Markt ganz in Ruhe umschauen. Ich denke das ist so die Beste Lösung.

Wie macht ihr das? Spart ihr auf ComStage MSCI WORLD und EM?

Aktuell spare ich nämlich nur auf World und um den Vorteil ggf. das ich irgendwann in EM einsteigen hätte ich eine einmalige Sparrate auf diesen gesetzt.

LikeLike

Also ich bin mit World und EM mit der klassischen 70/30 Aufteilung dabei. Wollte aber eventuell noch mal den Europe 600 Stoxx mit reinnehmen.

LikeLike

Ich setze ganz langweilig 2:1 auf MSCI World & EM.

LikeLike

Das kommt auf die jeweilige Phase an.

Ganz pauschal gesagt: mit einem ETF anfangen, dann auf zwei erweitern und schließlich an die eigene Vorstellung aufblähen.

Phase 1: ETF Weltportfolio Depot < 40.000 € ? => möglichst wenige und einfach halten

Phase 2: ETF Weltportfolio Depot > 40.000 € ? => die 801€ Freibetrag sind durch Ausschüttungen erreicht

Phase 3: ETF Weltportfolio Depot > 100.000 € ? => die goldene Ganz steht, die Rente ist schon mal sicher, jetzt kann es losgehen mit weiteren Spielereien und Feinheiten. (Zeithorizont > 30 Jahre, 1,07^30 = 7,6 somit 761.225€. Auch Inflationsbereinigt wären es immerhin 324.339€, daher ist hier wirklich schon die größte Hürde geschafft und die sollte sicher sein.)

In Phase 1 würde ich zur 70/30 Aufteilung tendieren oder die 90/10 mit dem Vanguard nehmen, da hier die Kosten und Einfachheit ganz klar im Vordergrund stehen. An dieser Stelle schon Europa dazu zu nehmen wäre quatsch. Dafür ist das Depot zu klein.

In Phase 2 kann man überlegen nur noch auf Thesaurierer zu setzen um die Steuerstundung mitzunehmen und dann verändert sich ja auch schon etwas die ETF Auswahl. An dieser Stelle würde ich dann auch direkt anfangen mal die Idee hinter der 70/30 Aufteilung ins Auge zu fassen und sie in die aktuelle Verhältnissituation zu bringen, denn eigentlich müsste es heute eher 65/35 oder 60/40 sein.

In Phase 3 würde ich Anfangen einen Teil der Ausschüttungen in Dividenden ETFs und Aktien direkt zu investieren (Procter & Gamble, Nestle, Johnson und Johnson usw.). Warum? Was wenn ein Crash kommt und ich diese blöde Vorabsteuern bezahlen muss aber selbst nicht mehr so liquide bin? Dann erhält sich das Weltportfolio selbst am Leben. Weil in so einer Situation zu verkaufen wäre sehr ungünstig. Wer weiß was für eine Perversion da noch mit dem Zinsniveau auf uns zu kommt.

Zusätzlich gibt es noch einen nicht zu verachtenden Punkt. Schwellenländer korrelieren sehr stark mit den Rohstoffpreisen. Daher sollte man auch immer beachten ob man auch Rohstoffe im Portfolio hat und hier das Verhältnis im Auge behält. Da kann es doch sehr sinnvoll sein in Phase 1 wirklich nur auf MSCI World zu gehen oder eben den Vanguard und dann ab Phase 2 erst auf die BIP Verhältnisse zu achten und mehr Schwellenländer hinzuzunehmen. Aber wissen tut das keiner, muss jeder für sich entscheiden.

Was ich sehr sehr interessant zu diesem Thema fand war der folgende Thread:

https://www.wertpapier-forum.de/topic/44765-einsteiger-portfolio-mit-drei-etfs/

Dort gibt es auch eine tolle Excel:

https://www.wertpapier-forum.de/applications/core/interface/file/attachment.php?id=103924

Ein weiterer Nutzer hat das ganze etwas aufgebauscht:

https://www.wertpapier-forum.de/applications/core/interface/file/attachment.php?id=103154

Damit kann man sich die BIP-Verhältnisse und zu kaufenden Aufteilungen auf die jeweiligen ETFs ansehen.

LikeLike

Ganz soll selbstverständlich Gans heißen 😀

LikeLike

Hmm… irgendwie ist mein Post verschwunden?

LikeLike

welcher Post?

Ich habe ne Benachrichtung auf alle Bereiche und dort bekam ich nur:

Ganz soll selbstverständlich Gans heißen 😀

LikeLike

😀 Ja ich hatte hier einen etwas größeren Text rein mit meiner Strategie und Aufteilung da kam „goldene Gans“ vor bzw. mit Z

Der war aber wirklich drin gelistet und zu lesen und jetzt ist er weg ?_?

LikeLike

Ich würde mich freuen wenn du Gedanklich dein Beitrag nochmal zusammen fassen könntest 🙂 Es kam wirklich nichts an. Aus meinem Postfach entwendet keiner Nachrichten 🙂

LikeLike

lol jetzt ist dein Beitrag da. Musste wohl freigeschaltet werden? 😀

Mh, ich bin aktuell in Phase 1 und habe keine ausschüttende ETFs. Ich bespare im Prinzip nur Comstage MSCI.

LikeLike

Lala.. der Beitrag war doch schon immer da.. pfeif

Wordpress schiebt leider vieles ins Spam. Hab da gleich noch ein paar andere Kommentare mit rausgefischt.

LikeLike

😀 Danke für die Angelkünste

@Ethnonym

Das ist ja nicht in Stein gemeißelt und hat ja nur gewisse Ideen dahinter. Finde es gut, dass du dein Geld auf einen ETF konzentrierst bis es eine Depotgröße erreicht die eine weitere Diversifikation sinnvoll werden lässt.

Ob nur ein MSCI World (1 ETF) oder MSCI World und EM (2 ETF) oder ein FTSE All World wie den Vanguard (1 ETF) ist ja gar nicht so entscheidend bei der Sache. Es geht einfach nur darum, dass man sich nicht verzettelt und gleich von Anfang an vier oder fünf ETFs ins Boot nimmt. Bei Aktions-ETFs wie den Comstage ist es auch ohnehin noch unkritischer, da ja hier keine Kaufkosten entstehen.

Spätestens beim Rebalancing würde man sich alles zerschießen, hätte man zu viele im Depot 😀

Das mit der Ausschüttung ist auch nur eine persönliche Präferenz. Ich habe gerne heute innerhalb des Freibetrags alles versteuert was zu versteuern ist, damit ich nicht der staatlichen Willkür der Zukunft ausgesetzt bin und vielleicht mehr Steuern zahle. Unterm Strich macht es einfach Sinn und man schafft sich eben ein selbst-erhaltendes Ökosystem, welches rein theoretisch ab morgen nicht mehr mit zusätzlichem Geld bespart werden müsste und dennoch funktioniert. Durch die Vorabpauschale wäre ich ja leider dazu gezwungen Teile zu verkaufen oder wie gesagt frisches Geld nachzuschießen. Und genau das möchte ich vermeiden.

Daher macht es an der Stelle Sinn zumindest den Freibetrag auszuschöpfen.

Muss man aber nicht genau so tun 🙂

Europe 600 Stoxx empfinde ich übrigens bei Depots unter den 100k€ als ein zu großes Pokern. Gerade mit den ungeklärten Themen des Euroraums und der EU ist es irgendwie ein unnötiges Risiko das man gar nicht braucht, da das Depot ohnehin zu klein ist um da wirklich ernsthaft zu streuen. Diversifikation ist ja mehr als genug vorhanden mit einem oder zwei ETFs.

LikeLike

@GiniKoeffizient

ich bin irgendwie der Meinung der MSCI reicht erstmal und warte etwas ab bis ein Tief kommt und fange dann mit EM an.

So war ca meine Denkweise dazu xD

LikeLike

Aktuell bin ich mit meinen ETFs im Verhältnis 2:1 zufrieden. Bisher habe ich auch kein Rebalancing betrieben, weil mein Depot mit 20.000€ noch relativ klein ist und ich mir denke: Hauptsache überhaupt investieren. Auf Dauer werden noch weitere Aktien hinzukommen, um mein Depot zu erweitern. Spannend wird es ohnehin erst in einer Krise. Mal sehen, ob ich das heil überstehe und fleißig investieren kann.

LikeLike

Hallo Jenny,

schon erstaunlich, wie viele deiner Leser bisher auf die Consorsbank und die kostenlosen Sparpläne gesetzt haben 🙂 Auch ich bin betroffen. Nach einigem Hin und Her, viel rechnen und analysieren habe ich mich letzten Endes für die DKB entschieden. Zum einen sind die Sparraten recht hoch, so dass die 1,50 Euro flat wesentlich günstiger sind als die 1,5%, die die Consorsbank künftig verlangt und zum anderen liegt bei der DKB bereits das Girokonto (hier wäre mal interessant zu wissen, ob es aus Sicht der Einlagensicherung im Falle einer Pleite der DKB problematisch ist, wenn Depot und Girokonto bei derselben Bank liegen).

Die DKB bietet ferner auch Sparplanaktionen für iShares und ComStage ETFs an (https://www.dkb.de/privatkunden/aktion-etf-sparplaene/). Die fehlen in deiner Tabelle. Leider konnte ich noch nicht herausfinden, ob es die Aktionen auch nächstes Jahr noch geben wird – der Support der DKB hat lediglich auf die Angaben auf der Webseite verwiesen und dort steht, dass am 31.12.2017 Schluss ist.

Viele Grüße

Marcus

LikeLike

Die Einlagensicherung in ihrer jew. Höhe gilt meines Wissens nach pro Bank/Institut. Egal ob dort „nur“ Girokonto oder Girokonto und Depot liegen.

Es gibt einige die aus diesen Gründen ab gewissen Vermögensgrößen über mehrere Bank „diversifizieren“. Ob das Sinn macht bzw. wie man persönlich ein mögliches Risiko einschätzt oder wie „schnell“ man woran muss, muss denke ich jeder selbst entscheiden.

Das könnte eine ähnliche Philosophiefrage werden wie hier?

Vielleicht auch ein Finanzwesir-Thema. Wäre sicher interessant zu lesen oder zu verfolgen 😉

LikeLike

Die Einlagensicherung ist egal, wenn es um Wertpapiere wie Aktien und ETfs geht, da diese als Sondervermögen gelten. Wichtig wird die, wenn man viel Geld auf den Konten hat.

Man sollte sich da aber auch keine Illusionen machen. Die Einlagensicherung funktioniert nur solange wie eine evtl. Insolvenz auf wenige Banken beschränkt werden kann. Bei einer umfassenden Bankenkrise können Einlagen de facto nicht gesichert werden.

LikeLike

Wertpapiere liegen nicht beim Broker. Sie liegen alle in einem zentralen Wertpapierlager.

Das scheinen viele nicht zu wissen.