Auf der Invest in Stuttgart wurde ich häufig gefragt, wie man am besten an der Börse investiert. Natascha von Madame Money Penny und ich waren uns da einig: ETFs, ETFs, ETFs. Deswegen gibt es heute einen kleinen Grundkurs zum dem Thema. Ihr werdet dort erfahren, was Obstsalat und ETFs gemeinsam haben.

Für die Erfahrenen unter euch: Ich wäre euch dankbar, wenn ihr die Basics quer lest.

Ich empfehle unten auch Online-Broker, habe aber keine Werbelinks eingefügt, da ich selbst nur bei der consorsbank und 1822 ein Depot habe. Wer nach dem Lesen dieses Artikels ein Depot eröffnen möchte, darf sich gerne im Kommentarbereich melden, ob euch jemand „werben“ möchte. Durch Freundschaftswerbung kann man sich so vielleicht die ein oder andere weitere Prämie teilen.

So, genug Vorgeplänkel, jetzt geht es los!

In diesem Artikel geht es um folgende Fragen:

- Was ist ein ETF und für wen ist die Investition in ETFs geeignet?

- Wie wähle ich einen passenden ETF aus?

- Wie eröffne ich ein Depot und richte einen Sparplan ein?

Das Wichtigste in Kürze

Vorteile von ETFs:

- ETFs bilden die Entwicklung mehrerer Wertpapiere ab, z.B. eines Index wie der DAX oder Dow Jones

- ETFs verringern durch die breite Aufstellung das Risiko eines Totalverlusts

- Keine Unternehmensrecherchen notwendig

- Sparpläne sind gut für Anfänger mit kleiner Rate geeignet (ab 25€ Investitionsrate)

ETF-Sparplan einrichten:

- Index auswählen (und ggf. die Ausschüttungsart)

- Abhängig von Index, Höhe und Regelmäßigkeit der Sparrate die Auswahl der Broker eingrenzen

- Prüfen, welche Kosten für den ETF-Kauf anfallen (Kaufgebühren und TER)

- Neukundenprämien und Aktions-ETFs im Auge haben

- Depot eröffnen

- Sparplan einrichten und nach Bedarf anpassen

Klingt das für euch interessant? Dann kommt nun die ausführliche Erläuterung.

Was ist ein ETF und für wen ist die Investition in ETFs geeignet?

ETF steht für „Exchange Traded Fund“ und bedeutet übersetzt „börsengehandelter Indexfonds“. Bei Fonds stellt ein Fonds-Anbieter ein Paket aus unterschiedlichen Wertpapieren zusammen, z.B. alle 30 Unternehmen des DAX. Der Fonds bildet die Wertentwicklung der enthaltenen Unternehmen ab. Durch den Kauf eines Fonds besitzt man einen Anteil dieser Zusammenstellung.

Anmerkung: Fonds sind nicht zu verwechseln mit „Fond“, der Gemüsebrühe. Wird aber gleich ausgesprochen.

Aktiv oder passiv?

Es gibt aktiv und passiv gemanagte Fonds. Bei aktiv gemanagten Fonds stellt der Fonds-Anbieter nach selbst ausgewählten Kriterien einen Paket aus verschiedenen Wertpapieren zusammen, wodurch hohe jährliche Gebühren entstehen (etwa 1,5%). Passiv gemanagte Fonds (ETFs) bilden einen bestehenden Index wie den DAX oder Dow Jones ab und haben geringere jährliche Nebenkosten (etwa 0,3%). Aktive gemanagte Fonds müssen besser performen, um die gleiche Rendite wie ETFs zu erzielen.

ETFs lassen sich gut anhand eines Obstsalats erklären.

Mehrere Leute (=Investoren) geben einem Koch (=Fonds-Anbieter) Geld. Dieser geht damit im Großhandel (=Börse) einkaufen, um in großen Mengen verschiedene Obstsorten (=Aktien) zu kaufen. Das Rezept bzw. die Gewichtung (=Index) der Obstsorten (=einzelne Unternehmen) im Salat ist allen bekannt. Je mehr Leute ihr Geld bereitstellen, desto mehr Obst wird eingekauft. Der Kauf in großen Mengen ist günstiger als wenn jeder einzeln die Zusammenstellung vornimmt. Der Koch stellt den Obstsalat (=ETF) zusammen und behält einen Teil des Geldes als Bezahlung ein (=Gebühren). Der fertige Obstsalat wird anteilig an alle (=Investoren) verteilt. Es können jederzeit neue Leute einsteigen oder anderen ihren Anteil abkaufen. Der Preis ist davon abhängig, was das jeweilige Obst (=Aktien) aktuell im Einkauf kostet. Man hat ggf. sogar ein paar exotische Früchte (=kleinere Firmen) dabei, die man sich alleine nicht gekauft hätte. Werden ein paar Früchte faul (=Unternehmen verliert an Wert oder geht insolvent), werden diese nicht mehr im Obstsalat verarbeitet. Entweder gibt es dann weniger Früchte dieser Obstsorte im Salat, es entfällt komplett oder wird auf Dauer durch etwas anderes ersetzt. Auf den Obstsalat jedes einzelnen (=Depot) hat das im besten Fall keinen merklichen Einfluss.

Passives Investieren via ETFs ist für jeden Anleger geeignet.

Sei es für die Altersvorsorge, für ein Kinderdepot oder das erste Herantasten an die Börse. Aber auch für erfahrene Börsianer, die wenig Zeit investieren möchten. Es ist nicht notwendig, alle enthaltenen Unternehmen zu kennen oder deren Geschäftsberichte zu analysieren. ETFs können eine Alternative zu Einzelaktien, aber auch eine Beimischung zu einem bestehenden Depot sein. Aufgrund von Kursschwankungen sollte ein langer Anlagehorizont von mindestens 15 Jahren angestrebt werden. ETFs performen nur so gut, wie der Index, auf dem sie basieren, sind also nicht zum „Zocken“ geeignet. Anders formuliert: Wenn das Rezept des Obstsalats vorgibt: „In den Salat kommen die 5 süßesten Beeren Frankreichs“, dann kann man kein Tomate-Mozarella erwarten.

Wie wähle ich einen passenden ETF aus?

Die Auswahl an Indizes ist groß. Es gibt Indizes, die sich auf gewisse Länder beschränken (z.B. USA oder Deutschland) oder auf gewisse Branchen (z.B. Medizin, erneuerbare Energien). Aber auch ETFs auf Rohstoffe oder andere Anlageklassen sind möglich. Hier gibt es eine Übersicht:

https://www.justetf.com/de/etf-lists.html

Um die Gefahr von starken Verlusten zu minimieren, empfiehlt sich eine breite Streuung. Je mehr Länder und je mehr Branchen in einem ETF vertreten sind, desto geringer wirken sich einzelne Krisen auf den ETF aus. Die alleinige Investition in den DAX ist deswegen nicht die beste Wahl: Bei 30 Unternehmen im selben Land ist das Risiko gleichzeitiger Kurseinbrüche sehr hoch, vor allem wenn diese der gleichen Branche angehören. Eine Automobilkrise kann Audi, BMW, Continental und VW gleichzeitig treffen und somit den ganzen DAX runterziehen. Zusätzlich hängt oft das eigene Einkommen von der Wirtschaft des eigenen Landes ab und man leidet doppelt unter einer Krise.

Stattdessen eignen sich z.B. folgende Indizes:

- MSCI World (über 1.600 Unternehmen aus 23 Industrieländern)

- MSCI Emerging Markets (über 800 Unternehmen aus 24 Schwellenländern)

- MSCI ACWI (ca. 90% MSCI World, 10% MSCI Emerging Markets)

Sind ETFs das neue Sparbuch?

Die letzten Jahrzehnte konnte man bei den oben genannten Indizes sein investiertes Geld durchschnittlich um 5% und mehr jedes Jahr vermehren – allerdings nur bei entsprechend langer Haltedauer. Die Börse funktioniert nicht wie ein Sparbuch oder Festgeldkonto, was jedes Jahr einen definierten Zins abwirft. Stattdessen entwickelt sich der Kurs entsprechend durch Angebot und Nachfrage. Es kann schwere Krisen geben, in denen Kurse um die Hälfte sinken, aber auch Jahre, in denen die Kurse um 20% steigen. Wer während einer Krise verkaufen muss, verliert Geld.

Auf nachfolgendem Bild sieht man die Entwicklung des MSCI World in den letzten 50 Jahren. Man erkennt starke Schwankungen, der Trend geht bisher stets nach oben.

Kursverlauf des MSCI World der letzten 50 Jahre

Wer sich von einer Branche eine hohe Rendite erhofft, z.B. der Medizin- oder Technikbranche, kann durch entsprechende ETFs Schwerpunkte im Depot setzen. Dabei sollte auf die jährlichen Gebühren geachtet werden. Die sogenannte „TER“ (Total Expense Ratio) gibt die jährlichen Nebenkosten an. Hier sollte man sich nicht auf jede Nachkomma-Stelle beim Vergleich versteifen, da sich dies kaum auf das Endergebnis auswirkt und sich im Laufe der Jahre ändern kann.

Anmerkung: Die TER ist nur ein grober Anhaltspunkt, wie sehr ein ETF dem Index hinterherhinkt. Wer dazu mehr lesen will, dem empfehle ich den „Holzmeier-Thread“ im wertpapier-forum. Registrierung notwendig, um die Bilder zu sehen.

Ausschüttend oder thesaurierend?

Statt Zinsen gibt es Gewinnausschüttungen, sogenannte „Dividenden“. ETFs schütten regelmäßig (meist jährlich) Dividenden aus. Ein ETF kann „ausschüttend“ sein (die Dividende landet auf eurem Konto) oder „thesaurierend“ (Dividenden werden direkt wieder angelegt). Wer von den Erträgen direkt leben oder davon in andere Wertpapiere investieren möchte, spart sich durch die Ausschüttung Verkaufskosten. Wer hingegen sein Depot konsequent aufbauen möchte, der kann das Geld automatisch wieder anlegen lassen. Die Ausschüttungsart kann sich im Laufe der Jahre ändern, sodass dies kein wichtiges Kaufkriterium ist, sondern eher eine Philosophiefrage.

Was man nicht vergessen darf: Wie jedes andere Wertpapier kann man ETFs jederzeit wieder verkaufen, wenn man seine Anlagestrategie ändern möchte. Man muss nicht direkt „die perfekte“ Strategie haben. Stattdessen mit kleinen Raten anfangen und die Raten erhöhen, wenn man das Gefühl habt „Ja, das ist das Richtige für mich!“.

Um es wieder mit einem Obstsalat zu vergleichen: Einfach eine Schale mit Früchten kaufen. Wenn es schmeckt: Regelmäßig kaufen. Wenn nicht: Salat an den Allesesser in der Familie oder Freundeskreis weiterreichen und den nächsten Salat testen. Realistisch gesehen wird man kaum merken, ob nun eine Traube mehr oder weniger im Salat drin ist. Zumindest so lange man gegen nicht allergisch ist und sich vorher grob überlegt hat, was man drin haben möchte und was nicht.

Welcher ETF-Anbieter ist der richtige?

ETFs können von unterschiedlichen ETF-Anbietern (dem „Koch“) angeboten werden. Gebühren und steuerrechtliche Themen sind bei allen recht ähnlich. Um beim Beispiel des Obstsalats zu bleiben: Wer das Obst einkaufen geht, ist letztlich egal, da alle in denselben Großhandel gehen.

Der größte Unterschied ist die „Replikationsmethode“, d.h. wie der ETF zusammengesetzt wird.

Synthethisch oder physisch?

ETF-Anbieter kaufen nicht immer alle Wertpapiere, die der Index vorgibt. Statt schwer erhältliche Wertpapiere zu kaufen, wird stattdessen auf namenhafte und leichter erhältliche Unternehmen ausgewichen. Spart Gebühren, geht einfacher und bringt im besten Fall dem Anbieter mehr Geld in die Kasse und senkt für Investoren die Gebühren. Zusätzlich hatte dieses Modell vor einer Änderung des Steuergesetzes zum 01.01.2018 mal Steuervorteile für die Investoren. Leider hat dieses Modell den Nachteil, dass im Hintergrund ein paar Gelder zu einer anderen Bank hin- und herfließen. Geht diese Bank zu einem ungünstigem Zeitpunkt insolvent, dürfen aus gesetzlicher Sicht 10% des ETF-Vermögens dadurch verloren gehen. In der Praxis sind diese „Schummeleien“ abgesichert. Man nennt diese ETFs auch „Swapper“. Von der Begrifflichkeit nennt man die Replikationsmethode dieser Schummel-ETFs „synthetisch“, die der „richtigen“ ETFs „physisch“. So oder so bilden beide Arten von ETFs trotzdem den entsprechenden Index ab, weswegen das beim Kauf wieder eine Philosophie-Frage ist.

Hier gibt es von Finanzfluss eine tolle Erklärung dazu.

Zusammengefasst: Auf der Suche nach dem passenden ETF hat man viele gleichwertige Optionen, da auch der Inhalt nahezu gleich ist (sofern diese den gleichen Index abbilden).

Im Folgenden gibt es eine Auflistung der ETF-Anbieter (auch „Emittent“ genannt) mit MSCI World-ETFs und der jeweiligen ISIN (eindeutige Bezeichnung) des ETFs:

| ETF-Anbieter | ISIN (eindeutige Kennung) | Replizierung |

| Amundi | LU1737652237 LU1681043599 |

physisch synthetisch |

| ComStage | LU0392494562 | synthetisch |

| HSBC | DE000A1C9KL8 | physisch |

| iShares | IE00B4L5Y983 IE00B0M62Q58 |

physisch physisch |

| Lyxor | FR0010315770 | synthetisch |

| Source | IE00B60SX394 | synthetisch |

| UBS | LU0340285161 IE00B7KQ7B66 |

physisch physisch |

| Xtrackers | IE00BK1PV551 IE00BJ0KDQ92 LU0274208692 |

physisch physisch syntetisch |

Auch der Vanguard FTSE All World (IE00B3RBWM25, physisch) gewinnt aufgrund schlanker Nebenkosten an Beliebtheit.

Eine Übersicht weiterer ETFs gibt es im wertpapier-forum.

So richtet man einen ETF-Sparplan ein

ETFs kann man wie Einzelaktien manuell kaufen, also z.B. einmalig 2.000€ anlegen. Wer jedoch regelmäßig einen Teil seines Einkommens sparen möchte, kann einen Sparplan anlegen, welcher per Lastschrift von Girokonto eingezogen oder per Dauerauftrag überwiesen wird. Bei z.B. 50 Euro monatlicher Rate werden ETF-Bruchstücke für genau 50€ gekauft. Der Sparplan wird einmalig eingerichtet und läuft so lange, bis man ihn löscht oder ändert. Ändern und Löschen ist im Normalfall jederzeit möglich und kostet nichts. Man kann einen Sparplan theoretisch nur einmal ausführen und direkt wieder stoppen, wenn man das Geld doch für was anderes braucht.

Zum ETF-Kauf benötigt man ein Depot; das ist ein Konto speziell für Wertpapiere. Man kann sich bei seiner Hausbank erkundigen, ob man dort auch ein Depot eröffnen kann, ob ETF-Sparpläne möglich sind und was es kostet. In den meisten Fällen sind Online-Banken (auch „Online-Broker“ genannt) günstiger und haben eine größere ETF-Auswahl.

Hier eine kleine Auswahl:

| Online- Broker |

Rhythmus | Ausführungs- datum |

Rate min – max |

Kosten regulär |

Aktion |

| consorsbank | 1/2/4/6 Monate | 01./15. | 25 – 99.999€ |

1,5% | 0€ |

| DKB | 1/2/3 Monate | 05./20. | 50 – 100.000€ | 1,5€ | 0€ |

| onvista | 1/3 Monate | 01./15. | 50 – 1.000€ | 0€ | 0€ |

| IngDiba | Manuelle Käufe ab 500€ kostenlos | ||||

Hier gibt es eine Übersicht aller mir bekannten Broker.

Bei allen vier Anbietern kann man derzeit kostenlos ETFs kaufen. Die Preise / Aktionen wechseln alle paar Jahre. Selbst wenn die Aktionen auslaufen, sind die regulären Gebühren bei der consorsbank für kleine Raten unter 100€ noch überschaubar. Auch die fixen Kosten von der DKB sind mit 1,50€ für Raten über 100€ preisgünstig. Consorsbank ermöglich das ETF-Sparen bereits ab 25€, selbst wenn man die Rate nur alle 6 Monate ausführen lässt. Welches Depot das „beste“ ist, hängt von der Höhe der Raten, dem Zahlungsrhythmus und dem gewünschten ETF ab.

Alle oben genannten Broker sind empfehlenswert, weswegen man zum Eröffnungszeitpunkt zusätzlich auf die ETF-Aktionen und Neukundenprämien schielen darf. Sollte man nicht zufrieden sein, kann man den Sparplan jederzeit stoppen und einen anderen ETF oder anderen Broker wählen.

Für die Eröffnung eines Depots ist eine Identifizierung notwendig – z.B. persönlich bei der Post oder per Video-Ident-Verfahren. Sobald das Depot freigeschaltet ist, kann man entweder die ISIN oder nach Stichworten, z.B. „MSCI World“ suchen. Bei letzterem muss man allerdings aufpassen, da es viele verschiedene ETF-Variationen des MSCI World gibt.

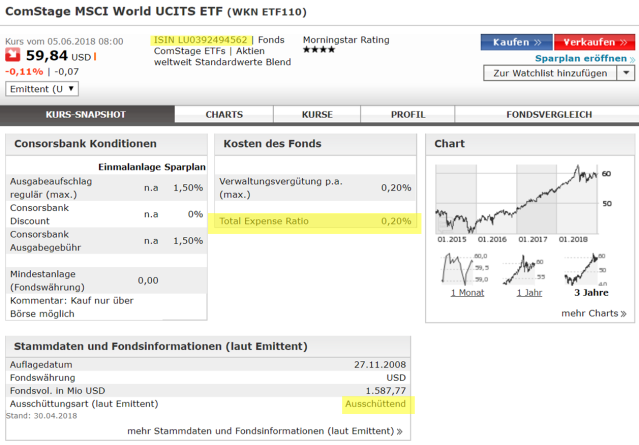

So sehen die Angaben des Comstage MSCI World bei der consorsbank aus:

Comstage MSCI World bei der Consorsbank

Gelb markiert: ISIN, geringe TER und ausschüttend. Oben rechts kann man nun auf „Kaufen“ für einen einmaligen Kauf oder stattdessen auf „Sparplan eröffnen“ klicken.

Hinweis: Der ETF selbst wird in Dollar gehandelt, im Depot wird das Ganze aber in Euro umgerechnet.

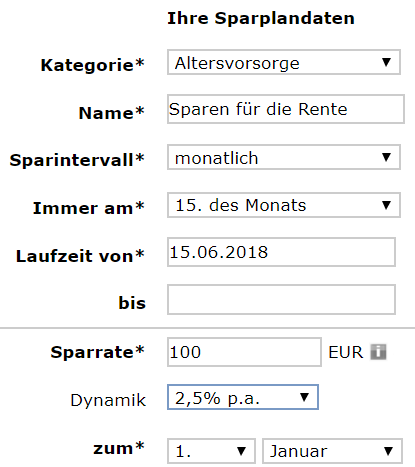

So sehen die Einstellmöglichkeiten bei der consorsbank aus:

Einstellmöglichkeit ETF-Sparplan

Man kann das Intervall einstellen (monatlich, alle 2 Monate, quartalsweise, jährlich). Durch Angabe der Dynamik kann man seine Sparrate jährlich erhöhen. Z.B. bei einer Dynamik von 2,5% und einer Sparrate von 100€ monatlich wird die Rate im Jahr darauf automatisch um 2,50€ auf 102,50€ erhöht. Das Ausführungsdatum (01. / 15. des Monats möglich) am besten wenige Tage nach Gehaltseingang einstellen, damit das Konto auf jeden Fall gedeckt ist. Es erfolgt ein Einzug per Lastschrift von eurem Girokonto. Den Auftrag bestätigt man per TAN, die man per SMS erhält. Man kann alles bis zu 3 Tage vor der jeweiligen Ausführung ändern, falls man sich vertippt hat.

Diese Gegebenheiten sind bei jedem Broker etwas anders.

Einmal eingestellt, kann man den Sparplan auf ewig laufen lassen. Ab und zu sollte man seine Nachrichten lesen und die Kaufgebühren prüfen.

Wer sein Depot auch unterwegs gerne verfolgen möchte, kann sich die entsprechende App fürs Smartphone runterladen.

Allgemeiner Hinweis für Börsenneulinge

Es handelt sich hier um keine Anlageempfehlung. Der Artikel kann Fehler enthalten. Wer investiert, trägt selbst die Verantwortung für seine Entscheidung. Hohe Renditen werden mit hohem Risiko erkauft. ETFs schwanken entsprechend der Marktlage. Starke Kurseinbrüche (-75%) an der Börse sind möglich. Wer zu dieser Zeit das Geld braucht (Jobverlust, Autokauf) und seine ETFs verkauft, verliert Geld. Deswegen sollte man nur Geld an der Börse investieren, auf welches man in absehbarer Zeit nicht angewiesen ist. Ich empfehle an dieser Stelle einen Notgroschen von mindestens 3 Monatsausgaben. Bei entsprechenden Verpflichtungen (Kinder, Haus, Selbstständigkeit) wesentlich mehr.

Für Anfänger empfiehlt sich der Einstieg mit kleinen Sparraten, um sich an die Schwankungen an der Börse zu gewöhnen. Wichtig ist dabei die Regelmäßigkeit.

Dividenden sind Kapitalerträge und müssen versteuert werden. Man kann bei jeder Bank einen Freistellungsauftrag erteilen, wenn man weniger als 801€ als Single bzw 1602€ als Paar an Kapitalerträgen erhält.

Hat euch dieser Artikel geholfen? Hinterlasst mir ein Kommentar, was euch gefallen oder gefehlt hat.

Hi,

schöne Zusammenfassung, aber ich muss nun doch mal darauf hinweisen, weil ich das schon so unglaublich oft auf diversen Seiten gesehen habe:

Bitte den logarithmischen Kursverlauf betrachten, alles andere ist ein verzerrtes Bild.

Logarithmischer Kursverlauf des MSCI World der letzten 50 Jahre: http://www.affinity-consulting.com/Graphs/MSCI-World-Index-since-1969-Log-scale.pdf

Dann sieht die Welt auch gleich anders aus 🙂

Auch hier einfach auf Log statt Abs im Dropdown rechts neben dem Chartmuster-Dropdown auswählen:

https://www.onvista.de/index/chart/MSCI-WORLD-Index-3193857

Grund: ich habe nicht 1969 oder 1974 investiert und möchte wissen wie viel heute mein investierter Euro wert ist. Ich möchte wissen wie oft sich der Kurs im Lauf der Zeit verdoppelt oder halbiert hat um einschätzen zu können wie „heftig“ es in der Vergangenheit in der Achterbahn umherging. Dann sollte auch ziemlich schnell ersichtlich sein, dass 1973 auf 1974 ähnlich weit runter ging wie 2000 die Dotcom Blase. Das geht vorher nicht aus dem Chart hervor, da würde man sofort denken so schlimm wie 2000 und 2008 war es nie zuvor (was jedoch quatsch ist, wenn man die Zeitachse noch weiter nach vorne Richtung vorheriges Jahrhundert läuft).

Das kommt mir immer viel zu kurz und schürt unnötige Skepsis bei den Leuten.

Lineare Charts lügen einem etwas vor, wenn man nicht weiß wie man sie lesen soll 🙂

Grüße

LikeLike

Hi Gini,

danke für den Hinweis! So habe ich es noch nicht betrachtet. Ich bin ein Zahlenfetischist und dachte: „So sieht man am besten, wie es von 1300 auf 750 runterfallen und weh tun kann. Aber du hast natürlich recht, dass es von 130 auf 75 genau so weh tat. Hab es korrigiert, danke für die passende Begründung!

LikeLike

Nachtrag: Um es einfacher auszudrücken.

Mich interessiert nicht der Verlauf der Wertsteigerung seit Anbeginn der Zeit, mich interessiert die Verdoppelungsrate in diesem Zeitraum. Wie oft und schnell es also 100% hoch und 50% runter ging. Deswegen müssen die Abstände an der Koordinatenachse gestaucht werden, sonst sieht man nur noch eine exponentielle Kurve und denkt sich: ‚Mist ist der hoch, das lohnt sich nicht mehr einzusteigen‘. Das wäre aber ein renditetechnischer Irrglaube.

LikeLike

Jap, das ist sehr verständlich ausgedrückt. Es geht immer darum, welches Potential mein investiertes Geld noch hat. Relativ gesehen und nicht absolut. 1000€ Kurssteigerung sind viel, wenn man mit 100€ eingestiegen ist, aber nicht, wenn man die gleiche Anzahl Aktien für 10.000€ kaufen musste.

LikeLike

Hi Jenny,

ich bin nicht zwangsläufig erfahrener, allerdings sind mir doch zwei kleine Dinge aufgefallen:

-Die ETF haben keine Fondsmanager, sondern Emittenten/Herausgeber. (Insbesondere bei der Tabelle mit Beispiel MSCI World ETF aufgefallen)

-ETF selbst machen Gewinnausschüttungen und diese bestehen in der Regel aus Dividenden. Die Ausschüttung des ETF wird aber nicht Dividende genannt.

Persönlich kann ich auch die Comdirect empfehlen. Diese bietet als einzig mir bekannte Bank 4 Ausführungszeitpunkte an (1,8,15,23). Und hat ähnliche Gebühren wie die anderen (1,5% bzw. Aktion). Zudem finde ich die Homepage im Vergleich zu anderen Depots sehr übersichtlich und der Support ist super.

Freundliche Grüße aus Stuttgart

Max

LikeLike

Hi Max, danke für den Hinweis! Per Email wurde ich auch schon auf das Wort „Fondsmanager“ hingewiesen. Ich habe es jetzt mal in „ETF-Anbieter“ umbenannt. Weißt du, wie lange dort die Aktion mit Lyxor noch geht? Das mit den Intervallen klingt gut.

consorsbank hat auch eine Lyxor-Aktion, aber zusätzlich auch noch Xtrackers bis voraussichtlich 2022. Alles in allem lacht mich onvista mittlerweile als Depot an. Ich weiß, dass Oli von Frugalisten.de das nutzt. DKB wiederum hat jemand aus meiner Familie.

Vieles ist letztlich „historisch“ bedingt. Die 1,5% finde ich generell zu teuer für einen Sparplan, wenn es um höhere Raten geht. Für kleine Raten ist es i.O.

LikeLike

Die ING-Diba hat, glaube ich irgendwo gelesen zu haben, die 500€ Grenze kassiert, ab der man kostenlos kaufen kann. Generell sind solche Aktionen im Grunde immer temporär und für eine langfristige Anlage nebensächlich, darauf sollte man sich nicht zwingend fokussieren und mit aufhalten.

Die Größe eines ETFs ist da aus meiner Sicht schon eher relevant. ETFs können nämlich auch von einem Anbieter geschlossen werden, wenn das Volumen zu gering ist. Langfristig ist das ärgerlich, deshalb sind kleine und exotische ETFs eher nur als Beimischung und für eine gewisse Zeitspanne ratsam.

Flatex erhebt keine prozentuale Gebühr, sondern je Oder/Sparplan 1,50€. Diese kann man entsprechend senken, indem man nicht monatlich, sondern viertel- oder halbjährlich ausführen lässt.

Wer etwas erfahrener ist, sollte sich auch ausländische Broker anschauen. Dort können ETFs (wie auch Aktien) um einiges günstiger gehandelt werden.

LikeLike

Hi lubo, schön mal wieder von dir zu lesen!

IngDiba hatte die Aktion mal gestoppt, aber läuft nun wieder.

Die Gelassenheit zu sagen „Aktionen sind nebensächlich“ muss man erst entwickeln. Ich zähl mich da noch zu den Anfängern und habe das nicht. Ich zahl lieber für ein paar Jahre garantiert 0€ und bekomme noch eine nette Prämie als garantiert 50 Euro im Jahr zu zahlen. Gerade bei kleinen Depots sollte man die relativen Kosten so gering wie möglich halten. Und auch bei großen Depots können die absoluten Kosten es wert sein, ein paar h Arbeitszeit zu investieren. Bei DKB sind es auch die 1,50€ und die Möglichkeit, quartalsweise zu kaufen.

Wegen des Fondsvolumen hatte ich auch mal einen Satz drin. Bej exotischen ETFs stimme ich dir zu. Bei gängigen wie den MSCI World sehe ich das Risiko geringer bzw. kann mir vorstellen, dass die Anteile ggf. automatischen mit einem größeren verschmelzen. Lasse mich da aber gerne korrigieren, falls ich das falsch einschätze.

LikeLike

Hey Jenny,

ich lese eigentlich immer mit. Zeit und Lust zum schreiben habe ich aber nicht immer, bzw. nur, wenn ich auch wirklich etwas zu schreiben habe 😉

Nebensächlich sind Aktionen deshalb, weil Viele am Anfang erst nach den (kostenlosen) Aktionen suchen und dann ihr Produkt auswählen. Ratsamer ist es umgekehrt: erst überlegen was man möchte und dann schauen, ob es Aktionen gibt, die man natürlich selbstredend mitnehmen darf 😉

Zudem sind die meisten Aktionen limitiert und irgendeinen Preis muss man immer zahlen. Wenn man jede Aktion mitnehmen möchte, ist es halt der Preis der Zeit und Mühe, alles immer wieder kontrollieren und umstellen zu müssen. Vor- und Nachteile finden sich immer.

Mir persönlich ist es lieber, ich hab alles einmal eingestellt, kontrolliert und es läuft auch so weiter. Aber das kann ja jeder für sich selber entscheiden 😉

LikeLike

Huhu lobo,

kann den Gedanken gut verstehen. Ich sehs ein bisschen wie den Wechsel vom Stromanbieter. Manche wechseln den ja alle paar Jahre und schauen, wo es die günstigsten Optionen gibt. Obs effektiv ist, steht auf dem einen Blatt. Wenn man aber z.B. nicht viel verdient und nicht „mal eben“ Überstunden freiwillig machen kann, ist es leichter, Zeit zu investieren, wenn man davon mehr entbehren kann als Geld.

Komischerweise bin ich kein Strom-Wechsler (ist mir gedanklich zu viel Aufwand), aber einen neuen ETF-Sparplan einstellen finde ich einfacher. Man muss sein Depot ja nicht schließen. Man muss nur ab und zu mal den ETF-Anbieter wechseln. Wenn ich 3 verschiedene MSCI Worlds im Depot oder auch 2-3 Depots habe, sehe ich das nicht als Problem.

LikeLike

Noch ein paar Ergänzungen:

ETFs lassen sich auch bei spezialisierten Depot-Banken wie ebase & co kaufen.

Bei ebase habe ich die Möglichkeit, Mir einen beliebigen Tag im Monat (1 … 31) für die Ausführung eines Sparplanes auszusuchen.

Weiterhin stehen mir diese Optionen für den Kauf von Anteilen zur Verfügung:

(1) Das für einen Kauf benötigte Kapital muss ich nicht erst bei ebase von meinem Girokonto auf das dortige Verrechnungskonto (Manuell oder per Dauerauftrag) überweisen. Es wird für jeden Kauf gleich per Lastschrift vom Girokonto eingezogen.

(2) Ich kann weiterhin auf meinem Girokonto einen Dauerauftrag einrichten bzw. eine Überweisung tätigen, mit der ich für den überwiesenen Betrag Fondanteile direkt kaufen kann.

Kostenmßig fahre ich bei ebase auch recht gut: Für Fonds fallen keine Kauf- und Verkaufsgebühren an. Für ETFs fallen Gebühren für Transaktionen von (zumindest bei meinem dort besparten Dividenden-ETF) in Höhe von 0,39 % an. Bei einem Depotwert von größer als 25.000 Euro fallen zudem keine Depotgebühren an.

Bei Onvista lassen sich auch größere ETF-Positionen (über 1000 Euro pro ETF) monatlich kaufen. Ein typischer Sparplan ist zwar auf maximal 1000 Euro begrenzt. Es lassen sich aber weitere Sparpläne (zu den günstigen Konditionen von 0,00 Euro) auf den gleichen ETF und zum gleichen Datum einrichten.

—

1,50 Euro pro Sparplanausführung sind bei kleinen Summen eindeutig zu viel. Beim Kauf sollte man versuchen unter eine Kostenqoute von 0,5 % im Idealfall von unter 0,25 % zu kommen. Hierzu eine alte Kaufmannswisheit: Im Einkauf liegt der Gewinn!

LikeLike

Bei ebase muss man aber eine Jahresgebühr zwischen 30-45€ zahlen, oder? Hast Du die berücksichtigt? 😉

Und Onvista erhebt später beim Verkauf Gebühren. Wenn ich mir in 30 Jahren einen zusätzlichen „Rentenbetrag“ per Entnahmeplan jeden Monat auszahlen möchte, werden 5€ pro Transaktion fällig (nach aktueller Preisliste, wie die dann aussehen wird, weiß keiner). Oder ich habe dann entsprechend größere Summen ab oder löse alles auf, dann habe ich aber wiederum einen Batzen Geld auf dem Konto.

Natürlich sollte man die Gebühren im Blick haben. Man kann sich aber auch bekloppt machen und jede Menge Zeit mit Prozentpunkten verbringen, die sich irgendwann einmal wieder relativieren werden.

Alte Weisheiten sind in erster Linie alt. Und vielleicht heute noch gültig. Allerdings ändern sich die Zeiten, damit auch viele Weisheiten. (Das gilt übrigens auch für die üblich, viel zitierten Börsenweisheiten). Dein Zitat bezieht sich nur aufs blanke Rechnungswesen.

Ein heutiger Kaufmann muss neben der Beschaffung, ganz andere Dinge im Blick haben. Mehrwerte generieren sich aus Kernkompetenzen, entsprechende Marktpositionierung und Strategien. Darauf kann er sein Produkt im Markt platzieren. Wenn das nicht gegeben ist, kann der Einkauf noch so günstig gewesen sein. Er wird es nicht los. Ohne Verkauf kein Gewinn!

LikeLike

Depots kann man übertragen. Über die Verkaufsgebühren in x Jahren würde ich mir dann in X-0,1 Gedanken machen….

LikeLike

Genau, bei ebase musst du eine Gebühr bezahlen, es sei denn, du die Mindestanlagesumme wertmäßig überschritten. Generell bieten sich mit wachsender Höhe des Portfolio immer weiter kostenoptimierende Möglichkeiten.

Alternativ zu kostenpflichtigen Auszahlplänen für vorrangig thesaurierende Investment-Produkte gibt es ja immer noch die Option, in Ausschüttende zu investieren. Hier kosten mir die Ausschüttung bis auf Ausnahmen (z.B: Flatex für Nicht-Euro-Dividenden) nichts.Entsprechend suche ich mir die richtige Bank aus und übertrage im Zweifelsfall mein Depot.

LikeLike

Bei kleinen Summen sollte man auf relative Nebenkosten achten, bei großen Summen zusätzlich auf absolute Werte. Für Anfänger sollte das Depot nichts kosten, die 25k für kostenlose Kontoführungsgebühren muss man erst mal zusammen sparen. Auch 1,50€ fur 50€ Sparrate sind prozentual zu viel, stimmt. Mit 1,5% ist man da besser dran, wobei ich bei 1000 Euro Rate 1,5% wiederum zu viel finde, sind 180 Euro im Jahr. Dann lieber für 1,50 pro Rate bzw. 18 Euro.

Wegen des Verkaufs mache ich mir auch noch keine Sorgen. Machen ja alle Buy and Hold. 😀

LikeLike

Hi Jenny,

ich glaube eher umgekehrt. Ein paar Euro absolute Kaufkosten stören die Rendite nicht. Ich habe keinen Sparplan, da mal viel, mal wenig übrigbleibt. Wenn mir der Kontostand auf dem Girokonto zu hoch wird, dann kaufe ich ETFs bei der DiBa oder manchmal auch für 5,70 flat bei flatex. Ich kaufe aber immer vierstellig. Dafür halte ich aber auch keine extra Reserve als Tagesgeld. Wenn ich dummerweise gerade nach der Leerung des Kontos das Auto in einem Baumm semmle, dann muss ich die ETFs halt wieder verkaufen .

Bei hohen Summen können relative Kosten viel bedeuten, vor allem, wenn sie jährlich anfallen. Bei 200.000 über 10 Jahre sind 0,1 % Differenz in der TER schon 2000 EUR (ohne Zinseszins und Steuern). Deswegen achte ich anders als deine Empfehlung auch auf die Nachkommastelle. Obiger Betrag kommt jungen Leuten viel vor, reicht aber noch lange nicht, um eine finanzielle Freiheit sicherzustellen. Ich schaue aber nicht nur auf die TER, sondern die tracking difference (TD), also die tatsächliche Abweichung vom Index. Die schaue ich mir zusammen mit dem TER über die letzten Jahre an und wähle dann den Anbieter. MSCI ACWI sollte man auch besser selber mischen, da alle mir bekannten ACWI ETFs teurer sind als die sehr günstig zu habenden MSCI World + etwas Emerging Markets.

Sehr günstig sind auch die ETFs von Vanguard, die aus lizenzrechtlichen Gründen nicht die Morgan Stanley Indices abbilden, sondern ähnliche andere. Die Vanguard gibt es zwar selten kostenlos zu kaufen, aber bei größeren Summen macht es nichts aus, wenn bei flatex da einmalig 5,70 löhne (das hole ich bei einer 5 k Order meist im ersten Jahr über die bessere TD wieder rein). Außerdem ist mir die genossenschaftlich organisierte Vanguard sympathischer als die Machtkrake Black Rock (die ETFs unter der Marke iShares verkauft). Black Rock hält inzwischen von fast jedem Unternehmen weltweit einige Prozent.

Aber wie immer ein sehr schöner Artikel gut recherchiert und sehr verständlich geschrieben

Viele Grüße

Julian

LikeLike

Huhu Julian,

habe mich glaube ich falsch ausgedrückt.

Bei kleinen Raten sollte man auf die relativen Gebühren achten: 1,50€ belächeln viele, sind bei 50€ Rate aber 3% relativ und das tut nun mal sehr weh. Da sind 1,5% wie bei der consorsbank besser.

Wenn man hingegen 1,5% bei 2.000€ Rate hat, klingt das relativ gesehen „okay“, sind aber absolut 360€, die einem im Jahr flöten gehen. Ich achte also nicht nur auf das Prozentuale, sondern auch auf die absoluten Nebenkosten. Viele haben nicht verstanden, wieso ich damals eine große ETF-Reihe gestartet habe, als viele kostenlos-Aktionen ausliefen. „Dann zahl doch die 1,5% und stell dich nicht so an.“ waren viele Reaktionen. Mir waren die 108€ im Jahr aber absolut gesehen aber nun mal zu viel, wenn es mit ein paar Klicks kostenlos geht.

Dass du auf die TD achtest, kann ich gut verstehen. Ich habe die TD bewusst nicht im Artikel erwähnt, weil ich mich als Anfängerin auch enorm durch Eventualitäten habe verunsichern lassen. Bei der consorsbank wird z.B. über die Uhrzeit des ETF-Kaufs notiert, weil bei ungünstiger Uhrzeit auch stets ungünstige Kurse erwischt werden, was auch die Rendite schmälert.

Der wichtigste Schritt ist die Depoteröffnung, das Optimieren kann man in den Jahren danach in Ruhe vornehmen. Bei der Ladysveranstaltung gab es viele Damen, die (so wie ich) jahrelang Artikel und Bücher zu den Thema lesen, sich aber nicht trauen, wirklich zu investieren. Man will es ja „perfekt“ machen. Aber der Unterschied zwischen perfekt und „passt scho“ sind am Anfang nur wenige Euro. Der Unterschied zwischen „passt scho“ und gar nichts investieren, ist aber sehr groß.

Der Einmalkauf ist natürlich auch eine Option. Ich mache das so mit Aktien. Bei mir läuft prinzipiell alles automatisch. Gehalt kommt rein, Geld geht ab. 1, 2x im Jahr habe ich aber etwas mehr Geld auf dem Konto, z.B. durch Urlaubs-/Weihnachtsgeld oder früher Überstunden. Davon kaufe ich dann Aktien für ca. 2.000€.

LikeLike

Obstsalat finde ich gut!

Zwei Loeffelchen wegnehmen jedes Jahr (Essen oder in Schaelchen zurueck mit steuerlichem Schwund) = Ausschuetter.

Zwei Loeffecheln Obstsalat bleiben in dem Schuesselchen, und alles wird mehr = Thesaurierer?! LG Rumrosine

LikeLike

Hi Joerg, ein paar Sachen lassen sich leider nicht so gut mit Obstsalat erklären. 😀 Eher: Der Koch pachtet ganze Bäume auf einer Plantage, von der er das Obst bezieht. Die Bäume werden immer größer und tragen immer mehr Früchte, sodass er für das Geld der Investoren mehr Obstsalat machen kann. Die Investoren können aber darauf verzichten, damit noch mehr Bäume mit den Samen gepflanzt werden können.. oder sowas in der Art.

LikeLike

Hallo Jenny,

einen ETF mit einem Obstsalat zu vergleichen ist sehr bildhaft und erfrischend. Finde ich gut!

Ich bin aber auch froh, dass die Unternehmen in einem ETF nicht so schnell faul werden wie die Früchte im Obstsalat. Den Obstsalat zu kaufen (und zu essen) ist quasi ein Spiel GEGEN die Zeit, bei ETFs hat man die Zeit auf seiner Seite.

Allerdings gibt es noch eine Parallele: Wenn ein großes Unternehmen in Schwierigkeiten gerät, kann es schnell mehrere kleinere Unternehmen mit runterziehen. Und so ist es auch beim Obst. Sobald eine Frucht anfängt zu faulen steckt sie die anderen mit an.

Beste Grüße

Nico

LikeLike

Hi Nico, ja, das mit dem faulenden Obst triffts gut! Oder auch wenn ein Krankheitserreger bei einer Apfelsorte vorkommt, werden plötzlich alle Apfelsorten gemieden (politische Börse).

Dass bisher keiner das mit Obstsalat verglichen hat, konnte ich google kaum glauben. Muss man viel öfter essen. Ananas, Erdbeeren, Trauben, Kiwi, Äpfel, Orangen.. halten sehr lange, auch wenn man alleine daran isst (und mit Kühlschrank).

LikeLike

Mir fiel ein eher beiläufig erwähnter Satz auf, der m.E. aber wichtig sein könnte, nämlich: „Ich habe die TD bewusst nicht im Artikel erwähnt … bei ungünstiger Uhrzeit auch stets ungünstige Kurse erwischt werden…“

Es wird immer viel über GEBÜHREN diskutiert. Andererseits ist das Wichtigste doch wohl die Entwiclung der KURSE.

Wenn es schon wegen der Uhrzeit (also innerhalb eines Tages) unterschiedliche Kurse gibt, dann sind die Kurs-Unterschiede innerhalb einer Woche bzw. eines Monats bestimmt noch größer.

Meine Fragen deshalb:

Gibt es bei allen Anbietern stets am selben Tag denselben Kurs (z.B. für den MSCI World-ETF)?

Falls es Kurs-Differenzen gibt: Sind diese geringer als die Gebühren-Differenzen?

Sollte das nämlich nicht der Fall sein, würde ich mich wundern, warum hier so viel über Gebühren gesprochen wird.

LikeLike

Hi Rabi,

das mit den Kursdifferenzen muss ich mir abhängig von der Uhrzeit mal angucken. Mir waren da, glaube ich, keine negativen Differenzen aufgefallen. Ich weiß auch nicht, ob die Uhrzeit der Ausführung immer gleich bleibt oder sich alle Jahre mal ändert.

LikeLike

Wie die Tagesschwankungen beim MSCI World sind, weiß ich nicht, aber der DAX kann während eines Tages durchaus hoch und runter gehen.

Es müsste also korrekterweise nicht nur das Datum der Ausführung , sondern auch die genaue Uhrzeit vorgegeben werden.

Ansonsten könnte es doch zu Manipulationen kommen, indem der Anbieter einfach den ungünstigsten Kurs des Tages zugrunde legt.

LikeLike

Pingback: In den Töpfen der Anderen #56 » Finanzküche

Hi,

schöner Artikel! Hatte mich bei der ING-DiBa auch letzte Woche angemeldet, um den iShares Euro Stoxx 600 zu kaufen. Allerdings habe ich zu spät gesehen, dass die ja doch nur 200 ETFs ab 500€ kostenfrei anbieten. Also doch nicht alle, sondern auch wieder nur ausgewählte…

Also dann doch noch bei OnVista ein Depot erstellen (und dann hab ich sie bald alle durch). Denn da kann man den ETF ab 1500€ kostenfrei kaufen. Das passt doch 🙂

Grüße aus der Versenkung!

LikeLike

Huhu Gurki 🙂 Was hast du die letzten Monate getrieben? Hab beim Sparkojote gelesen, dass du ein wenig Finanz-Abstinent warst. Ich seh das mit der Depoteröffnung nicht so kritisch. Dann hat man eben mehrere und nutzt jeweils die Vorteile der Depots. Aktuell nutze ich 1822 für meine ETFs, aber nach Ablauf der 2 Jahre werde ich dann schauen, wo es weiter geht.

LikeLike

Hey Jenny,

och ich hab das Leben abseits von Finanzen (und ohne mit Argesaugen auf die Zahlen zu stieren) mal gelebt und genossen. Schön war’s (und ist’s). Selbstverständlich weiterhin schön gespart. Aber halt nicht wie sonst immer jeden Pfennig umgedreht. Vielleicht sollte ich mir nochmal ein Spaßkonto (neben meinem Spielzeugkonto) einrichten. Dann kann ich noch bedenkenloser Spaß haben (Restaurants, Kino, Party, Alkohol 🙂 ). Ja ich denke das wäre eine Überlegung wert.

Ansonsten werde ich dann mal demnächst noch den o.g. Euro Stoxx 600 mit bisschen Geld kaufen.

Was machen die Einzelaktien? Habe mir bisschen die Finger verbrannt mit ein paar Positionen. Aber das wird schon… 🙂

LikeLike

Genießen klingt gut! Hoffe du zerrst noch lange von schönen Erinnerungen. Ich habe heute meinen Reisepass abgeholt. Mein erster ❤ Dieses Jahr wird die Sparquote ziemlich leiden. 😀

Meine Aktien laufen besser als meine ETFs. Amazon, 3x Cannabis, google, Mastercard. Ich hätte im Nachhinein mehr investieren sollen. Bei welcher Aktie hast du dir die Finger verbrannt?

LikeLike

Das ist das mit dem richtigen Zeitpunkt einsteigen. Bei mir sind es Geely und Byd. Natürlich im Allzeithoch eingestiegen. Und die Deutsche Bank ist ja sowieso mein Sorgenkind seit Jahren 🙂

Nestle, Cola und Disney laufen aber ganz gut.

Wo gehts denn hin? Ich müsste auch mal wieder verreisen.

LikeLike

Ja, ich beobachte das Ganze einfach. Kann ja jederzeit mal einbrechen. Eigentlich muss man sich in unserem Alter günstige Einkaufskurse wünschen.

Im Herbst geht es 2 Wochen nach NY. War immer ein großer Traum von mir und ich mag die Vorfreude. Wenns klappt, will ich Tim treffen.

LikeLike

Hallo Ex-Studentin,

lese schon ein Weilchen bei Dir mit und mir gefällt, was Du schreibst und wie reflektiert Du unterwegs bist, so weit war ich in Deinem Alter definitiv nicht :-).

Noch ein Punkt zur ETF-Aktion bei der ING Diba (die aktuell bis Ende des Jahres läuft): mein Eindruck ist, dass im Vergleich zum vorherigen kostenfreien Kauf ab 500 EUR Ordervolumen, der für alle ETFs galt, jetzt z.B. von iShares ETFs mit einer vergleichsweise höheren TER in der Aktion sind. Ein Beispiel: iShares Asia Pacific Dividend (USD), TER 0,59% versus iShares DJ Asia Pacific Select Dividend 30 (EUR), TER 0,31%, die Positionen innerhalb der beiden ETFs sind praktisch identisch.

Ausserdem ist der erste der beiden in Irland domiziliert, was ja theoretisch kein Problem sein sollte. Da aber iShares im Frühling Abstand vom eigentlich geplanten Umzug der deutschen ETFs nach Irland genommen hat, nachdem Kunden Bedenken wegen „möglicher steuerlicher Auswirkungen“ geäußert haben, finde ich dies zumindest bedenkenswert.

So kostengünstig wie möglich kaufen ist natürlich komplett richtig. Aber da solche Vertriebsaktionen ja nicht ohne Eigennutz konzipiert werden, muss man gleichzeitig aufpassen, dass man nicht an einer anderen Stelle „draufzahlt“.

Beste Grüße

Katrin

LikeLike

Hi Katrin,

danke für das Lob und den Hinweis! An sich bin ich mir auch bewusst, dass es nichts wirklich „kostenlos“ gibt. Gerade bei ETFs frage ich mich, wie Aktionen finanziert werden (oder auf Kosten anderer ETFs?). Muss ich mal recherchieren.

LikeLike

Schöner Beitrag, der alles Grundlegende über ETFs zusammen fasst und Einsteiger dazu hoffentlich bewegt, wirklich anzufangen.

Persönlich finde ich die Versteifung auf die Ordergebühren etwas überbewertet. Der Finanzwesir hat mal vorgerechnet, dass es auf 30 Jahre gesehen keinen großen Unterschied macht, ob Du 1,5 % oder 1,50 € oder gar nichts an Ordergebühren zahlst. Wenn dann mal so 400k € im Depot sind es nur wenige Tausend €, die man insgesamt an Ordergebühren gespart hat. Nach 30 Jahren gerade mal 1% von gesamten Depotwert.

Muss jeder für sich entscheiden, ob es ihm der Aufwand wert ist, zig mal das Depot zu wechseln oder Kompromisse bei der Auswahl der ETFs zu machen, um sehr günstig zu kaufen. Ich persönlich habe da lieber den Komfort, in meinem Sparplan mehrere ETFs gleichzeitig haben zu können und diese jederzeit flexibel anpassen zu können, da zahle ich gerne meine 1,5%.

Für Depotumzug wäre ich auch zu faul, mich wieder über zig Broker zu informieren und am Ende gefällt.mir doch etwas nicht in der Bedienung auf deren Website oder so.

LikeLike

Huhu antman,

danke für das Lob!

Prinzipiell stimme ich dir da auch zu. Die die Gelassenheit beim Investieren muss man (bzw auch ich) sich manchmal erst antrainieren. Mir gehts ein wenig um einen Belohnungseffekt bzw. Motivation: Wer z.B. mit 50 Euro im Monat anfängt (600 im Jahr), 80 Euro Prämie erhält und 0 statt 1,5% Prozent Gebühren zahlt, hat im ersten Jahr 15% bzw. 90€ mehr auf dem Konto. Gerade am Anfang, wenn das Depot sehr schwankt, verbindet man damit trotzdem etwas Positives. Wenn das Depot mal eine gewisse Größe annimmt, wird man da vermutlich etwas gelassener. Aber die Größe muss man erst mal erreichen. Ob 1,50€ oder 1,5% wären mir nicht komplett egal. 1,5% sind bei 600 Sparrate im Monat 5.400€ nach 50 Jahren, 1,5€ pro Ordner hingegen nur 900€. Muss jeder selbst Wissen, ob er allen 8 Enkeln eine Waschmaschine zum Auszug schenken will oder nicht. Man muss nicht jedes Jahr den Depotanbieter wechseln, aber regelmäßig die Gebühren kontrollieren, sollte man trotzdem. Die 1822 direkt habe ich deswegen nicht empfohlen, weil 3€ pro Order im Vergleich zur Konkurrenz sehr happig sind. Die ETF-Auswahl ist natürlich auch wichtig. Wer die Gebühren spart und dann bei der TD mächtig ins Klo greift, hat damit auch keinen Spaß. Ich hab viele Bekannte, die lieber auf aktive Fonds setzen, weil irgendein „Kumpel“ das so empfohlen hat.

LikeLike

Hallo Jenny,

es gibt nicht nur ETF,ETF,ETF ….. 🙂

Fidelity bietet seit kurzem Indexfonds an.

TER für den MSCI World: 0.12% (IE00BYX5NX33)

TER für den MSCI EM: 0,2% (IE00BYX5M476)

https://www.fidelity.de/fonds/preise-und-wertentwicklung-der-indexfonds

Kaufen kann man diese Fonds über die FFB (Fidelity Tochter).

Wenn man einen Sparplan einrichtet, fallen keine Gebühren für die Ausführung an. Wichtig ist nur, dass die jweilige EURO (nicht USD, das kostet 0.6% Gebühr und auch nicht EUR hedged) Klasse genommen wird. Bei mir funktioniert das.

Bei einer Depoeröffnung über die Webpage der credit europe bank entfallen anscheinend die jährlichen Depokosten.Ich bin allerdings zu kurz dabei (<1 Jahr) um da ganz sicher zu sein.

https://www.fidelity.de/de/partnerprogramm/ceb/default.page

Man ist auf jeden Fall Kunde bei der FFB und nicht bei der ceb.

Nachteil: Es sind eben keine ETFs, werden über die Fondgesellschaft gehandelt und das dauert immer einige Tage.

Gruß Gordon

LikeLike

Was spricht generell gegen einen US Fond? Ok, momentan würe ich da eher abwarten bzw nicht reingehen , zu den starken Euro Zeiten (1.40 +) war ein $ Invest doch durchaus logisch und rentabel…

LikeLike

Hallo Mat,

nichts gegen einen US Fond auf den SP 500.

Ich meinte Folgendes;.

Bei Fidelity gibt es z.B. den MSCI World oder den SP 500 in EUR,USD und Euro gehedged.

Wenn man dann z.B. den in USD geführten Fond nimmt, fallen bei Kauf und Verkauf SEHR GUT VERSTECKTE 0.6% Gebühren für den Tausch der Währung an.

Aktien sind sowieso die selben drin.

Gruß

Gordon

LikeLike

Aktien sind die sleben drin, dafür ist die Chance auf einen Währungsgewinn dahin beim Euro….

LikeLike

Hi Gordon, was ist der Vorteil bei fidelity den (aktiven?) Fonds statt eines ETFs zu kaufen? Klingt für mich irgendwie gleich.

LikeLike

Hallo Jenny,

es ist schon richtig, dass der Vorteil nicht riesig ist.

Die TER sind am unteren Ende der Skala und die Ausführung der Sparpläne ist komplett kostenlos. Von daher „könnte“ man am Ende etwas besser dastehen.

Ich kann mir vorstellen, dass sich der Eine oder Andere das Aktionsfonds-Hopping sparen kann.

Wenn ich nur die TER vergleiche (die TD kenne ich ja nicht im Voraus), dann hat die 0.12% für den MSCI World neben dem Fidelity eben nur der LU1781541179 (Lyxor MSCI World Core) und den bekomme ich nicht als Sparplan und bei jeder zweiten Bank (z.B. comdirect) überhaupt nicht.

Gruß

Gordon

LikeLike

Hallo Mat!

Im Hinblick auf das Währungsrisiko kommt es lediglich darauf an, in welcher Währung die im Fonds befindlichen Aktien gehandelt werden. Und die sind bei beiden Anteilklassen gleich.

Die Fondswährung ist egal. Warum die dafür zwei Anteilsklassen (in Euro und in US-Dollar) auflegen, leuchtet mir nicht ein.

Wenn Du die beiden Fonds vergleichst, wirst Du feststellen, dass sie sich in Euro umgerechnet gleich entwickeln. Da können die Währungen schwanken, wie sie wollen.

Und wofür da eine Tauschgebühr erhoben wird, versteh ich auch nicht. Da muss nichts getauscht werden. Man muss es nur umrechnen. Dafür gibt es heute Computer.

Was eventuelle Nebenkosten innerhalb des Fonds betrifft: Die kannst Du nicht vollständig vorhersehen. Niemand kann vorher wissen, wieviel der Fonds handeln muss.

Die TER sind lediglich die vorhersehbaren Kosten.

LikeLike

Wenn Du die beiden Fonds vergleichst, wirst Du feststellen, dass sie sich in Euro umgerechnet gleich entwickeln. Da können die Währungen schwanken, wie sie wollen.

Das ist richtig. Wenn allerdings derin 2014 für 1.40 gekaufte US Fond sind genauso enwtickelt wie der Euro Fond, ich aber den Fond ende 16 bei fast 1.00 verkaufe und ich Euro rücktausche ist die Rendite ja zweifelsfrei höher….

LikeLike

@Mat

Ich will das Thema jetzt hier nicht breittreten. Aber dem ist definitiv nicht so.

Apple ist nun einmal ein US-Unternehmen und wird deshalb in US-Dollar gehandelt. Das wird auch so bleiben, egal in welcher Währung der Fonds notiert. Die Fondswährung ist nur als Rechnungswährung zu betrachten, die keinen direkten Einfluss auf die Rendite hat. In irgendeiner Währung muss der Fonds ja notieren.

Gebe bei einer Suchmaschine Deines Vertrauens einmal „Währungsrisiko bei ETF“ ein. Hier eine gute Erläuterung:

https://www.justetf.com/de/news/etf/der-einfluss-von-waehrungsrisiken-auf-etfs.html

Oder hier ein Fondsvergleich:

https://www.fondsweb.com/de/vergleichen/ansicht/isins/IE00B4L5Y983,FR0010315770

Verglichen habe ich:

iShares Core MSCI World UCITS ETF USD (Acc), ISIN: IE00B4L5Y983

Lyxor MSCI World UCITS ETF D-EUR, ISIN: FR0010315770

Kannst Du Wechselkursgewinne bzw. -verluste erkennen?

Gruß: Sven

LikeLike

Alles gut, ich war im falschen Metier. Bei nicht 8n Euro gehandelten Werten bzw. Immobilien ist es so wie von mir beschrieben, bei im Euro Raum gehandelten Werten ist es ja nur eine Umrechnung.

LikeLike

Pingback: Einfacher und stressfreier Vermögensaufbau mit Exchange Traded Funds (ETFs) [mit Buchverlosung] – Der Finanzfisch

Pingback: Kleine Verluste machen, große Verluste vermeiden - Meine Finanzverwaltung

Hi, ich kann allen einen Blick auf den empfehlen:

Vanguard FTSE All-World UCITS ETF (A1JX52)

Ein ETF und ihr seit sehr diversifiziert (weltweit inkö. EM) aufgestellt. Die Kosten sind extrem günstig. Ich ahbe hierfür einen Sparplan eingerichtet.

LikeLike

Danke schön, Sven!! Bei welchem Broker hast du den Sparplan?

LikeLike

Der Artikel ist sehr spannend und das Thema ETF’s scheint mir wirklich interessant zu sein. Dieser Artikel hat mir wirklich geholfen, die ETF-Übersicht zu bekommen. Danke für deine Arbeit.

LikeGefällt 1 Person