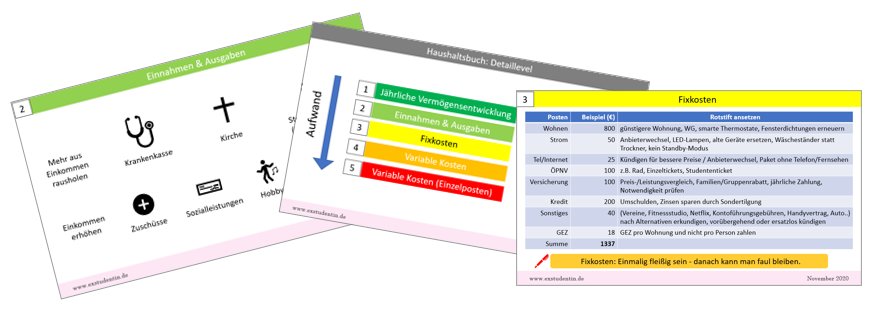

Letztes Jahr habe ich bei Fempower, einer Co-Working Community für Stuttgarter Frauen, einen Online-Vortrag zum Thema Haushaltsbuch gehalten. In diesem Rahmen habe ich eine Präsentation erstellt, in der ich zeige, wie man seine Ein- und Ausgaben optimieren kann. Gerade in Zeiten von Kurzarbeit oder anderen Gründen für reduzierte Einnahmen können diese Tipps vielleicht dem ein oder anderen helfen.

Am Ende dieses Beitrags findet ihr einen Download-Link für diese Präsentation (PDF) .

Für die meisten meiner Leser werden die Tipps nichts Neues sein. Aber falls ihr jemanden habt, der einen Crashkurs gebrauchen kann, könnt ihr die Datei gerne weiterverschicken. Habe die Datei vorher durch einen Virenscan durchlaufen lassen. Sobald ich mehr Zeit habe, werde ich langfristig die PowerPoint in einen Beitrag umschreiben.

Was haltet ihr von meinen Tipps? Fehlen euch wichtige Punkte?

Ihr solltet die Datei direkt downloaden können ohne eine Email-Adresse angeben zu müssen.

Direkter Link: https://exstudentin.de/wp-content/uploads/2021/01/ein-und-ausgaben-optimieren.pdf

Du hast dir ja richtig viel Mühe gemacht mit deiner PowerPoint-Präsentation und viele wichtige Punkte darin aufgeführt. Ich selber habe das Ganze eher „quick and dirty“ gestaltet und in einem Kurz-Video gezeigt, wie ich das mache: https://www.youtube.com/watch?v=es8KEflNG18

Wobei damals, als ich wegen der Joblosigkeit keinerlei Einnahmen hatte, meine Hauptfrage war: Wofür, von dem was ich kann, würden Menschen überhaupt Geld bezahlen? Mehr durch Zufall kam ich dann auf „Nachhilfe geben“. Ich konnte mir anfangs gar nicht vorstellen, dass Eltern Geld für etwas ausgeben, was ihre Kinder in der Schule ja eigentlich umsonst bekommen. Aber so ist das wohl mit allen Seminaren etc., wo ich mich manchmal frage, warum sich nicht – wie weiland Münchhausen – am eigenen Schopf aus dem Sumpf ziehen können.

LikeLike

Wow, du hast mittlerweile ja echt viele Videos auf deinem Kanal. Ich mag deine Frage „Wofür, von dem was ich kann, würden Menschen überhaupt Geld bezahlen?“. Vermutlich wären das bei mir dann auch Nachhilfe oder Excel-VHS-Kurse. Mir tun gerade Leute leid, die ihren Job verloren haben und gerade mit vielen anderen konkurrieren. 450€-Jobs sind gerade sehr rar wie ich in meinem Umfeld mitbekomme und dann oft mit schlechtem Stundenlohn verbunden 😦

LikeGefällt 1 Person

Genau so sehe ich das auch. Deshalb wundere ich mich um so mehr, wenn viele junge Leute (im Finanzrudel), wie einfach doch heutzutage „viel Geld verdienen“ sei (z.B. mithilfe von YouTube-Videos). Dann frage ich mich jedes Mal, wofür die Leute denn eigentlich Geld bezahlen.

By the way: mein höchster Stundenlohn, den ich je hatte, war für eine Tätigkeit, die ich nie gelernt hatte und die theoretisch „jeder kann aus dem Handgelenk“ kann – als ich damals Darsteller in einem Werbespot war.

LikeLike

Zu „viele Videos auf deinem Kanal“: Ich habe eben gerade noch ein Video gedreht, wo es eine Kombination aus YouTube und einem seinerzeitigen Film geht, in dem ich mitgespielt hatte.

LikeGefällt 2 Personen

Hi Jenni,

coole Präsentation mit einer Menge spannender Tipps!

Ich hoffe, dass das Dokument vielen Menschen helfen wird 🙂

Weiter viel Erfolg und viele Grüße

Chris

LikeLike

Danke schön, Chris!! 🙂

LikeLike

Die Präsentation ist super 🙂 Vielen Dank, dass du uns den Zugriff ermöglicht hast. Ich führe seit geraumer Zeit auch ein Haushaltsbuch und es ist unglaublich, wie super es visualisiert, wofür man Geld ausgibt und so schon dafür sorgt, weniger auszugeben.

LikeLike

Das freut mich! Bei mir ist das ausführliche Haushaltsbuch schon ein paar Jahre her, aber es half mir vor allem, die Fixkosten so gering wie möglich zu halten.

LikeGefällt 1 Person

Hi Jenny,

begeistert haben wir deine Präsentation durchgesehen. Es ist echt toll, wie du es schaffst die Leute abzuholen. Nicht nur, dass die Folien übersichtlich und ansprechend gestaltet sowie einfach zu verstehen sind, sondern vielmehr, dass sie auch für absolute Themenneulinge einfach nachzuvollziehen sind. Deine Tipps sind da Gold wert, vor allem, da sie eben nicht auf die Feinheiten eingehen, sondern im großen Maßstab agieren. Z.B.: fang erstmal bei den großen Posten wie Auto an, bevor du dich mit kleinen wie dem Kaffee befasst. Ich glaube, dass das gut fassbar ist und man mit der Zeit dann vom Großen ins Kleine kommt. Und auf diese Weise ist man vielleicht nicht gleich überfordert und gibt integriert nach und nach mehr davon in sein Leben. Also große Klasse. Ich bin nicht überzeugt davon, dass uns das so gut gelungen wäre. Das liegt vielleicht daran, dass wir beide von klein auf einen ziemlich kostenbewussten Lebensstil vorgelebt bekamen und uns daher auch früh aneigneten. Trotzdem habe ich gleich mal einen deiner Tipps aufgenommen und prompt in die Tat umgesetzt. Dein Tipp mit der Krankenversicherung! 🙂 Danke für die Vergleichsseite. Angeklickt, verglichen, Daten bei der neuen KV eingegeben, Fertig! 🙂

Eine Kleinigkeit ist Anja aber aufgefallen, die du bei der Nutzung vielleicht korrigieren solltest: gleich auf Seite 6 hast du die Stufen 2 und 3 der Treppe zur finanziellen Sorglosigkeit glaub etwas verdreht. Kann es sein, dass du die Worte „Ausgaben“ und „Einnahmen“ versehentlich vertauscht hast? Aber das ist nur eine Kleinigkeit. Wie gesagt: eine tolle Präsentation.

Ganz liebe Grüße,

Andi vom InvestierPaar

LikeLike

Huhu Andi, lieben Dank für das nette Feedback!! 🙂 Stufe 2&3 müssten passen. Ich meinte damit: Man befasst sich vor allem dann mit seinen Ausgaben, wenn die Einnahmen sinken (z.B. Kurzarbeit). Dann ist vielen klar, dass sie sich entsprechend einschränken müssen. Ebenso wenn die Ausgaben steigen (Kind, Immobilienkredit..).

LikeLike

Sehr schön. Wie immer bei Dir, sehr gut aufbereitet.

Wir selber nutzen auch immer noch ein Haushaltsbuch, heute in elektronischer Form. Corona sorgte ja dafür, das mehr mit elektronisch cash bezahlt wurde. Das lief in ein elektronisches Haushaltsbuch und so konnten wir das ganze dann am Jahresanfang auswerten. Und siehe da, Änderung Handyvertrag, Änderung Kontoführung ,Änderung Versicherung brachten wieder 40 Euro im Monat. Netto .

Danke Dir für Deine wertvollen Bloggerbeiträge

Fa. Plutusandme

LikeLike

40€ sind ordentlich Schotter! Bei den Handyverträgen zahlen wir nur 3,99€ für Telefon/SMS-Flat und 2GB Internet. Jetzt in Zeiten von Homeoffice brauchen wir nicht viel Datenvolumen. Aber die restlichen Verträge muss ich auch mal wieder auf den Prüfstand stellen. Unser Konto wollen wir eigentlich schon sehr lange umstellen und waren bisher doch zu bequem.. Ich halte mich selbst nicht mehr an alle Tipps, da war ich früher viel konsequenter. Ich habe 5 Jahre nach meinem Studium unter 1250€ Ausgaben gehabt. Jetzt, wo mein Freund und ich beide gut verdienen, sind wir da viel lockerer geworden. Das größte Problem ist das Keine-Zeit-Haben. Dabei ist es am besten, wenn man alles optimiert und das Keine-Zeit-Haben erst danach zulässt, aber dann mit den gesparten Kosten.

Liebe Grüße

Jenny

LikeLike

Ich habe immer das multikriterielle Problem im Blick: max(savings, Lebensglück). Wenn Kaffee liebe und jedes Heißgetränk bei Starbucks genieße, als wäre es mein letztes, kann ich da trotz der horrenden Preise keinen Fehler drin erkennen. Die ganzen Spartipps sind mir mir viel zu eindimensional.

Ich hab tatsächlich mehrere Jahre beim Heizen kräftig gespart und bin regelmäßig frühs bei 14,5 Grad aufgewacht. Totaler Schwachsinn im Nachhinein.

Cheers

LikeLike

Hey Gambler,

ich denke nicht, dass wir uns idersprechen. Ich halte auch nicht (mehr) viel vom übertriebenen sparen. Habe viele Jahre sehr sparsam gelebt und mir nichts gegönnt. Da hatte ich aber auch noch nicht viel gespart und wollte schnell mein Finanzpolster. Ich bin aber froh über diese „Basics“.

Wenn man „muss“, dann muss man beim Sparen auch durchaus mal extrem sein. Gerade jetzt in Zeiten von Kurzarbeit oder Stellenabbau trifft es nun Geringverdiener mit wenig Ersparten.

LikeLike

Hi Jennifer, klasse Präsentation. Ich finde, es sind alle wichtigen Punkte enthalten! Für eine Auffrischung oder einen Crash-Kurs ganz hervorragend. LG Jasmina

LikeLike

Hi Jasmina,

vielen lieben Dank für das nette Feedback! 🙂

LikeLike

Das sparen ist meistens recht einfach: einfach weniger ausgeben, als man verdient 😉

Deine Tipps sind sehr gut. Es muss nicht gleich Frugalismus sein, wo jeder Euro 1.000 Mal umgedreht wird, bevor er die eigene Geldbörse verlässt.

Viele Grüße!

LikeLike

Danke schön! 🙂 Weiß gar nicht, was aktuell als Definition von Frugalismus gilt. In den Medien gibt es da ja die Bandbreite Klospülung nicht benutzen sein bis hin zu eigenem Business aufbauen und mit 30 finanziell frei sein.

Mein Motto ist: Hauptsache man fühlt sich damit wohl und sorgt auch für die Zukunft vor.

LikeLike

Hallo zusammen,

Ich habe mir eine kleine Software geschrieben, um einen besseren

Überblick über meine Kostenblöcke zu bekommen. In dem Programm kann man

Umsatzdaten (*.csv & SEPA *.xml) unterschiedlicher Banken nach selbst

definierbaren Kriterien auswerten und erhält als Ergebnis einige

(vordefinierte) Diagramme (Monatssalden, Kategorieaufstellung,

Tortendiagramm ..) sowie eine Ergebnisexcel. Dazu kann zusätzlich auch

eine manuell geführte Bargeldausgaben-Excel gespielt werden, so dass die

Analyse genauer wird. Die Ergebnisse können dann auch interaktiv in

einem (lokal gehosteten) Dashboard angeschaut werden.

Die kostenfreie Software ist Open Source und Work in Progress, deswegen

würde ich sie gerne mit Interessierten teilen und so auch eventuell

Hilfe bei der Weiterentwicklung (z.B. über Datenspenden für weitere

Kontotypen), Wunsch-Features etc.. bekommen.

Der Quellcode findet sich unter https://codeberg.org/codade. Die aktuelle Version hab ich für Windows und macOS als ausführbare Dateien gepackt und auf meinen Blog https://digital-souveraenitaet.de/kysa-know-your-spendings zum Download bereitgestellt.

Hoffe es hilft nicht nur mir!

Daniel

LikeLike